市场总评

动力煤方面:

本周,煤市错综复杂。上游产地,内蒙古环保治超影响部分煤矿正常生产,销售。陕西榆阳地区煤价“大落”,神府地区稳中小涨,黄陵竞拍成交情况较好。山西晋北前期大同停产,本周忻州宁武、保德大面积停产。五寨站台发运紧张,中小户铁路计划难批。港口库存仍处高位,甚至满库,货物流通较慢,部分港口小户开始被清库。华东、华中高温天气致使日耗频频突破同期历史最高值,其中沿海六大电日耗单日突破76万吨。

炼焦煤方面:

本周,因为焦炭价格上涨,焦企盈利能力持续提高,焦企炼焦煤采购积极性也明显提高,炼焦煤库存整体回升,对炼焦煤价格形成一定支撑。但是,由于蒙古炼焦煤进口量不断增加、蒙西炼焦煤逐步复产导致炼焦煤供应增加,焦炭价格的上涨以及焦企原料采购需求的回升尚未带动炼焦煤价格走强,国内主产区山西炼焦煤价格整体保持了基本平稳。

动力煤:

(一) 库存方面:从煤炭江湖“中国主流煤炭港口库存”统计合计5871万吨,本期新增重庆果园港,煤炭江湖跟踪的港口数量达到68个。剔除果园港数据,本期库存较上期(5703万吨)上升152万吨。(统计日期5月17日)

(1)环渤海港口:环渤海港口库存总量较上期上升44万吨。其中,秦皇岛521万吨(升4.2%)、国投曹妃甸387万吨(平)、黄骅港152万吨(升4.1%)、京唐港579万吨(升2.9%)。有消息称,呼局近期计划将增加进港运力,日均到达约40列,目前28列左右,满足重点计划户的运力。近期北方港口价格连续上涨,市场热情偏乐观,但成交情况依然未明显放大。

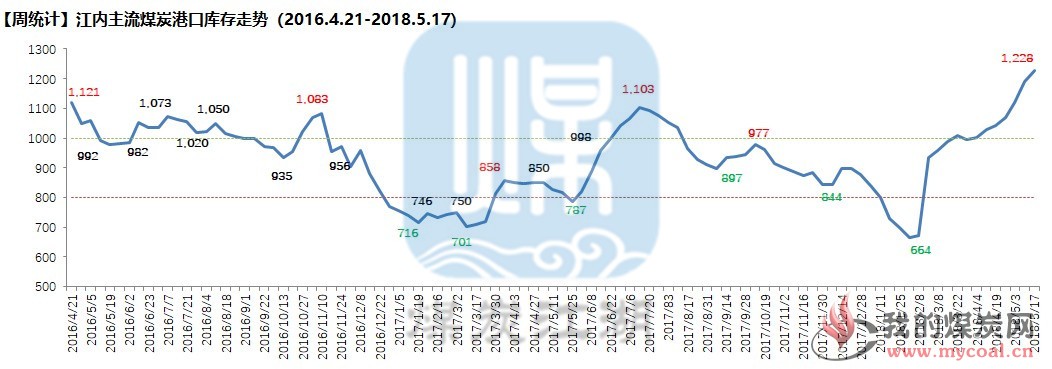

(2)江内港口:库存量1244万吨,剔除果园港存为1228万吨,较上期(1191万吨)上升37万吨,连续九周处于1000万吨水平,同时也是连续第七周上涨。再创有江内库存数据统计以来的新高。近期江内各大主流港口堆场已堆满煤炭,后续还有相当数量到港船舶等待卸货,港口周转效率明显下降。后期港口强制疏港和增加堆存费的概率继续上升。

(3)华南港口:本期库存量下降30万吨。福建石湖山、广东珠海港、东莞海昌等港口库存持续走低,进口煤限制接卸影响较大。据了解,广州新沙、广西防城港近期将有相当数量进口动力煤到港,这些港口煤炭库存量未来或将走高。

北方各港口库存上涨66万吨,乌拉盖、平庄近期向盘锦、锦州发运褐煤上量明显。华东港口库存上升35万吨。

(二) 价格方面:

1、产地区域

陕西:陕西地区涨跌不一。分地区来看,榆阳降20-40。经过一段时间的抢购后,市场采购热情逐步消退。神木地区矿价小涨,基本于12-15号附近调整完毕,涨幅多在5-10元/吨,同时当地矿井多无库存,销售顺畅,部分报盘低位的煤企还存上调预期。彬县地区价格涨跌不一,整体发运稳定,贸易商拉运积极性较好,矿方多无库存压力。府谷地区煤价调整幅度放缓,矿价基本维持前期报盘。

内蒙古:本周,鄂尔多斯动力煤煤价以零星上调10元左右。环保检查以及治超成为主旋律,部分煤矿停产检修,部分煤矿停售块煤,运费上涨2-5元。5月15日神东集团外购Q5200成交价为328元/吨,外采价格过低导致成交量过低。

山西:本周,山西晋北地区动力煤价格上涨20元/吨,前期环保严查导致大同洗煤厂以及煤矿停产,本周忻州宁武、保德大面积停产。同时受港口市场向好影响,往港口发运明显增多,部分洗煤厂出现货源紧张的现象。

2、环渤海方面:本周环渤海煤炭市场价格快速上涨。5500卡630-640元/吨,5000卡540-550元/吨,周涨幅20-30元/吨,部分单一品种价格要更高一些。北方港口市场分歧依然较大,价格波动区间增加,成交仍然未明显放大。价格连续上涨使得市场情绪偏乐观,挺价、捂货意愿偏强。坑口到站台发运目前依然倒挂,部分市场户已暂停发运等待后期行情变化。

3、华东:华东市场价格较上周大幅上涨,但需求及销售未见明显改观,采购主要以水泥厂及小型热电终端为主。部分江内港口码头泊位紧张情况加剧,江内港口疏港的预期增强,相当数量码头场地已堆满煤炭库存。目前江内5500卡的价格在690-700元/吨左右,5000卡的在620-630元/吨左右。市场价格跨度相当大,低价高价均有。

4、华南:广州地区珠电上调国内煤采购价格,辉煌能源紧跟上调,因此新沙、海昌等码头地销商也纷纷上调国内煤采购价格,幅度在15-20元之间。由于供应多采购少,实际需求更少,因此印尼煤价格较为混乱,报价不一。防城港国际煤价格都有小幅上调,虽然上周雨水大,港存煤出现了掉卡的情况,但是价格仍然较为坚挺。另有信息:新沙港5月份计划39条船,230多万吨货量,防城港近期也有5条Cape船、3条巴拿马船等待上岸,预计会对后市煤价有所影响。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为76.29美金。澳煤6300FOB平均价格为106.76美金,与上周相比上涨5.33美金。印尼煤3800NARFOB平均价格44.81美金;4700NARFOB平均价格63.45美金。外矿报价坚挺且混乱,贸易商操作谨慎。

(三) 电厂运营方面

本周沿海六大电平均库存为1300.6万吨,平均日耗71.3万吨,平均可用天数为18.3天,与上周相比下降1天左右。去年同期,沿海六大电平均库存为1213.7万吨,平均日耗61.58万吨,平均可用天数为19.74天。本周全国大部分地区会有降温、降雨等天气,预计日耗会进一步下降。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告。

无烟煤

5月18日,国内喷吹煤市场主流大矿降后回稳、主流煤矿报价坚挺、市场煤小幅提涨。

河北地区地方市场无烟喷吹煤小幅提涨10-30元/吨,贸易商观望提涨心态增强,主因当地环保检查力度大,洗煤厂停限产较多,喷吹煤资源略显紧俏。

5月1日起长治地区主流大矿公路煤价格调整,其中喷吹煤降50元/吨,降后五阳1110元/吨,王庄、高河1090元/吨,半年期承兑价;无指喷吹降60元/吨,降后960-980元/吨,均半年期承兑价;司马2级精煤因税率调整降12元/吨,降后1208元/吨;量价优惠政策由7-10元/吨调至15-20元/吨,现汇减10元/吨,一年期承兑加10元/吨,铁路长协价在1050元/吨左右,继续保持稳价。

5月17日无烟煤协会在贵州召开会议,主流矿普遍提出自身产销压力不大,后期喷吹煤执行稳价。本周共计6座高炉例检,12座高炉复产,邯郸武安地区本周开工小幅回升,承德地区有钢厂例检与复产,此外新疆地区前期集中性停产焖炉后本周陆续恢复生产,对开工率影响较大。

下周,河北与山东仍有部分高炉计划复产,喷吹煤需求有增无减。澳洲喷吹煤近日成交有所上涨,A10.5报CFR153美元/吨,A9.5V11-13报CFR154美元/吨,俄罗斯无烟喷吹煤市场暂稳,A12V12A11V11报CFR北方港140-145美元/吨左右,成交一般。市场无烟喷吹煤博弈增强。从产地来看,华北、华中地区无烟喷煤资源并不宽松,煤矿走货尚可;且最近陕蒙地区烟煤小涨,带动烟喷吹煤挺价。钢厂开工率稳定在高位,针对原料喷煤按需采购。喷吹煤市场短期内僵持运行,国内供需博弈增强,部门市场已然开启小幅提涨态势。

分析认为,促进当前无烟喷吹煤市场小涨的因素有四:一是部分产地环保力度加强,洗煤厂关停较多,喷吹煤产出受限;二是需求端,钢厂开工率整体提升,原料煤需求有所增加;三是主流煤矿产销平稳,挺价支撑市场;四是焦炭连续上涨,动力煤价格反弹,相关产品走势良好带动。

来源:中国(太原)煤炭交易中心微信平台据我的钢铁网、卓创资讯相关消息编辑整理

炼焦煤

1、产地市场情况

山西炼焦煤价格整体继续保持平稳。

本周,国内焦炭现货价格继续上涨,焦企原料炼焦煤采购积极性有所提升,但尚未带动炼焦煤价格走强。这一方面是因为,徐州焦企闷炉并未影响到炼焦煤供应,焦企闷炉后原先供应徐州焦化厂的炼焦煤需要重新寻找新的用户,使市场炼焦煤供应相对增加;另一方面,蒙古进口炼焦煤增长较快,乌海地区炼焦煤供应也在逐步恢复,炼焦煤总体供应量在增加,进入山西的蒙古进口炼焦煤数量也在逐步增加。因此,本周国内主产区山西炼焦煤价格整体保持了基本平稳。

2、运输情况

本周部分炼焦煤汽运线路汽运费继续回升5-20元不等。

最近,国内LNG价格再度大幅上涨,汽运燃料成本大幅提高,对汽运费形成较强支撑。与此同时,受焦炭价格走强影响,部分焦企原料炼焦煤采购积极性较高,也对汽运费形成较强支撑,导致汽运费走强。

本周甘其毛都口岸至唐山丰润汽运费继续上涨5元至285元/吨,山西介休至唐山古冶汽运费上涨5元至185元/吨。

3、进口煤市场情况

本周澳洲进口主焦煤价格升幅明显缩小。

随着焦炭价格上涨,在经历了两周快速回升之后,本周由于蒙古炼焦煤进口量快速回升,山西炼焦煤价格连续保持基本平稳,海运进口炼焦煤的性价比优势大大缩小。部分贸易商和终端用户对海运进口炼焦煤开始持观望态度,本周澳洲海运进口炼焦煤价格上涨动力明显减弱。本周四,普氏中国北方港口峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报198.75美元/吨、197.75美元/吨、183美元/吨和132美元/吨,与上周同期相比,分别上涨0.75美元、0.75美元、0.25美元和1.25美元;折合人民币港口库提价分别约1498元/吨、1491元/吨、1382元/吨和1005元/吨,较上周分别上涨3.5元、3.5元、0元和8元。

蒙古进口炼焦煤价格稳中小幅上调。

本周,甘其毛都口岸蒙古进口炼焦煤通关量继续回升,日均接近1000车。蒙古进口炼焦煤较高的性价比,使其有着较好的市场需求。但是,因为5月份以来日均通关量快速回升,蒙古焦煤市场供应量快速增长,其价格明显也受到一定抑制。在焦炭价格上涨、焦企炼焦煤采购需求回升的情况下,本周蒙古炼焦精煤出厂含税价也只是小幅上10元左右。目前,金泉工业园区蒙古5号精煤出厂含税价在1180元/吨左右。

4、下游行业情况

本周焦炭产能利用率继续回升;焦企、钢厂焦炭库存继续回落,港口焦炭库存继续增加;焦炭价格迎来第四轮调价,上涨100元/吨;钢,焦企业原料炼焦煤库存小幅回升。

焦化企业产能利用率继续回升。

随着焦炭价格连续回升,焦企盈利能力继续增强,生产积极性进一步提高;再加上部分地区环保监管有所放松,本周,焦企产能利用率整体继续回升。数据显示,本周样本焦化企业总体产能利用率约为75.6%,较上周回升0.4个百分点。

焦企、钢厂焦炭库存回落,港口焦炭库存继续回升。

本周样本钢厂、焦化厂以及港口焦炭库存合计919万吨,较上周减少33万吨。其中,样本焦企焦炭库存106万吨,较上周减少26万吨;样本钢厂焦炭库存433万吨,较上周减少14万吨、港口焦炭库存380万吨,较上周增加7万吨。

第四轮焦炭价格上调落地,代表性钢、焦企业焦炭价格普遍上调100元/吨。

本周,因采购货源紧张,日钢焦炭采购价继续上调100元/吨,目前其省外强二级焦到厂含税价执行1910元/吨;旭阳焦炭出厂价上调100元/吨,准一级焦执行1840元/吨。

5、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体小幅回升,港口炼焦煤库存小幅回落。

因焦炭价格上涨,盈利能力持续提高,焦企炼焦煤采购积极性也明显提高,本周,钢厂、焦化厂炼焦煤库存整体小幅回升。230家样本独立焦企和110家样本钢厂焦企炼焦煤库存合计1965万吨,较上周增加34万吨。

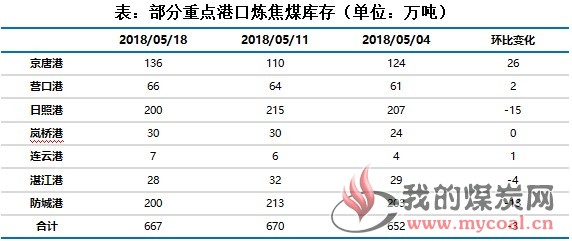

本周,煤炭江湖汇总7港炼焦煤总库存667万吨,较上周减少3万吨,其中,京唐港、营口港、连云港库存不同程度增加,日照港、湛江港、防城港库存不同程度回落。