全球煤炭供给收缩,中国煤炭主体地位稳固

近年来全球煤炭产业深度调整,世界煤炭产量自2014年开始加速下降,2014-2016年世界煤炭产量分别为81.98亿吨、79.61亿吨、74.60亿吨,同比增速分别为-0.93%、-2.89%、-6.29%,全球供给持续收缩。从主要煤炭生产国来看,中国、美国、澳大利亚、印度、欧盟、印尼是世界主要煤炭生产国(地区),2016年中国煤炭产量占比为46.1%。

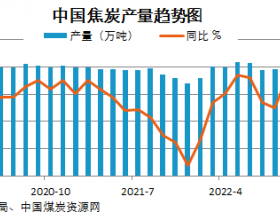

据前瞻产业研究院发布的《煤炭行业发展前景与投资战略规划分析报告》数据显示,2016年以来我国累计完成煤炭去产能5.4亿吨,2018年计划削减煤炭产能1.5亿吨,由“总量性去产能”转变为“结构性去产能、系统性优产能”。2017年,原煤产量35.2亿吨,同比增长3.3%,成为自2014年以来的首次恢复性增长;全国煤炭企业库存呈现全面下降态势,2017年底库存为6300万吨,较2016年、2015年相比分别下降32%、48%。

“去产能”稳步推进,供需走低趋势明显

2016年初,去产能打响了供给侧改革的第一枪,国务院及发改委等相关部委陆续出台相应的去产能政策,政策出台密集且力度大,取得了立竿见影的效果。2016年2月,国务院出台《关于煤炭行业化解过剩产能实现脱困发展的意见》,从2016年开始,用3~5年的时间,煤炭行业再退出产能年的时间,煤炭行业再退出产能5亿吨左右、减量重组5亿吨左右。2016年,煤炭月度产量同比均呈下降状态,6月份同比最大降幅达到16.6%,产量收缩效果明显。2016年完成2.9亿吨去产能任务基础上,今年已提前完成了1.5亿吨的去产能任务。

我国富煤缺油少气的能源现状,决定了能源结构的优化不可能等同于“去煤炭化”。2016年,全国能源消费总量43.6亿吨标准煤,其中石油表观消费占18.1%,天然气消费6.2%,煤炭消费为62.4%,而世界煤炭消费量平均占比仅为29.2%。

煤价有望维持中高位水平

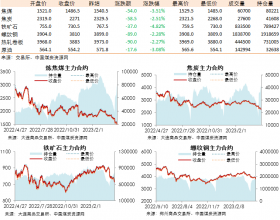

2018年以来动力煤价格持续高位,虽然2月开始港口和产地动力煤价受季节性因素影响弱势下行,不过4月下旬以来受益于限制进口煤政策影响,叠加下游需求明显改善,港口煤价出现小幅反弹,秦港5500大卡动力煤价已从前期低点564元/吨反弹54元/吨到618元/吨。截至目前,港口煤价均价为664元/吨,去年同期均价为628元/吨,而去年全年均价为638元/吨。近期港口存煤已有明显下降,预计随着旺季来临,煤价有望维持中高位水平。

供给侧改革大幅提升了煤炭价格,在去产能和环保力度增强的影响叠加下,未来煤炭的供给量会逐步下降;另一方面,随着国内外经济的复苏,国内对煤炭的需求将会有所增加,为煤价维持高位提供支撑。

新增产能大多在主产省份。在进入联合试运转的在建产能方面,这三个省份的值依次为内蒙(1.4亿吨)、陕西(1.3亿吨)、山西(0.5亿吨),即这三个省份未来将成为煤炭产业中长期发展的核心增长区域。而9万吨/年及以下规模的小煤矿产能中占比较高的省份如黑龙江、江西等地区将在退出市场舞台。

综合来看,供给紧张的局面将持续到2023年左右。海外需求旺盛,进口煤价格失去优势将常态化,难以对国内需求缺口进行大规模的补充。而国内产能释放缓慢,前期固定资产投资下滑导致的自然去产能已经在近两年初见端倪。我们测算2018年的产能增量约为净增量约为5395万吨,增速约为1.53%,2019年预计产量可增加近3000万吨,增速0.8%。

2018年煤炭行业固定资产投资出现拐点,假设趋势可持续,即从当前时点开始新建产能,考虑5年的建设周期,产量释放在2023年左右,在此之前煤炭行业将始终保持在一个供给相对紧张的状态。