(Transpower Shipping Limited,2018年5月21-27日)

一、航运市场简述

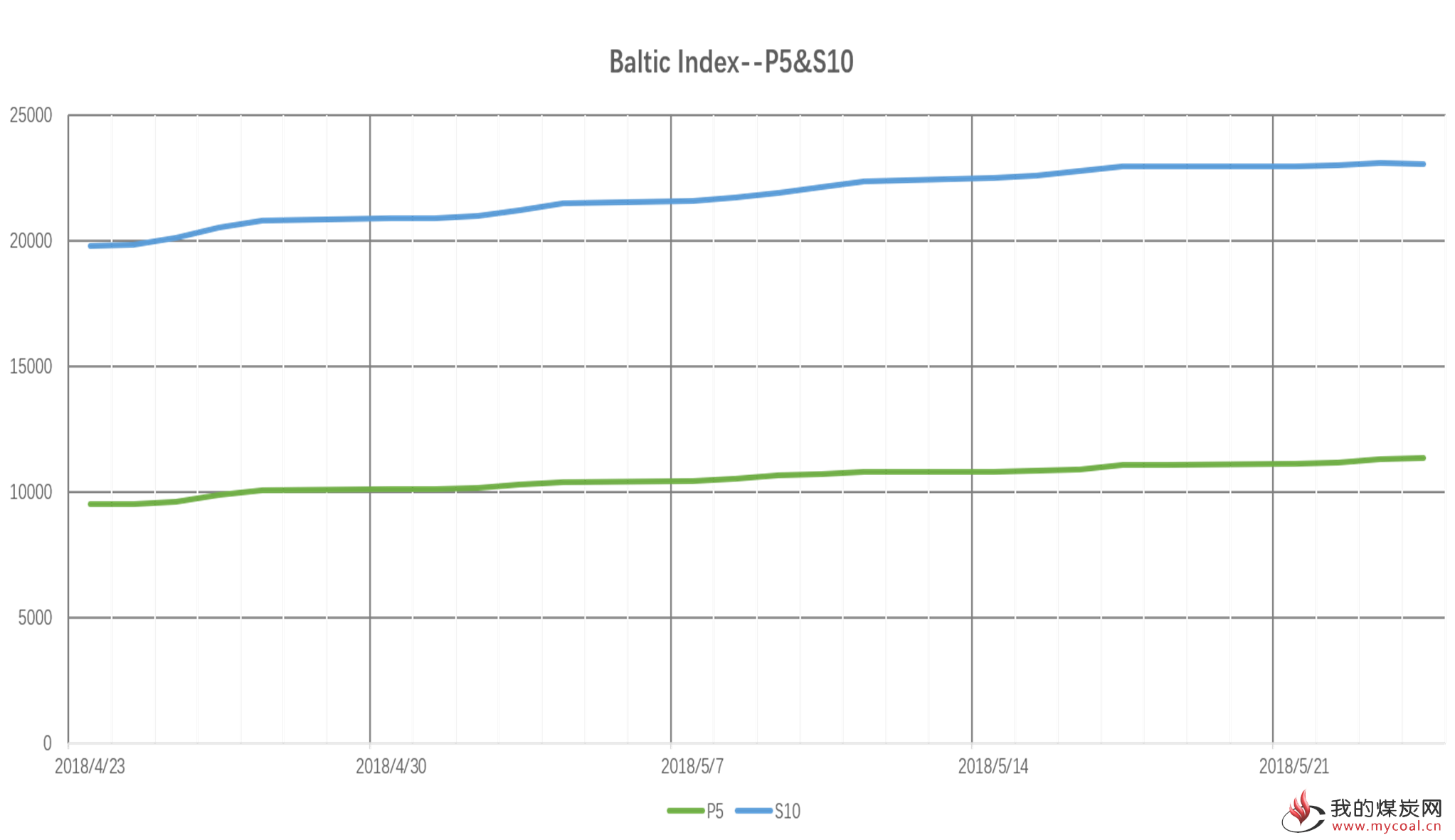

1.巴拿马型船

上周巴拿马市场表现平平。尽管在周初时呈回弹趋势,但后劲不足,而后反而出现低迷态势。大西洋市场船多货少的情况依然存在,运价承压下探。船东为周期短的航次大幅降价,以求争取更多的时间,并期望于市场可以尽快回升。太平洋市场煤炭货源稳定。太平洋市场租金/运价窄幅波动。

2.灵便型船

上周超灵便型船市场毫无生气。太平洋市场和大西洋市场均承压且持续萎靡。煤炭货盘受国内煤价及印尼斋月的影响,观望情绪比较浓。且东南亚市场的租金略有下跌,运价小幅波动。

下图:近一个月波罗的海指数

P5: 巴拿马型船(74K),印尼-中国往返航线,煤炭运输,租金指数

S10: 灵便型船(58K),南中国-印尼往返航线,租金指数

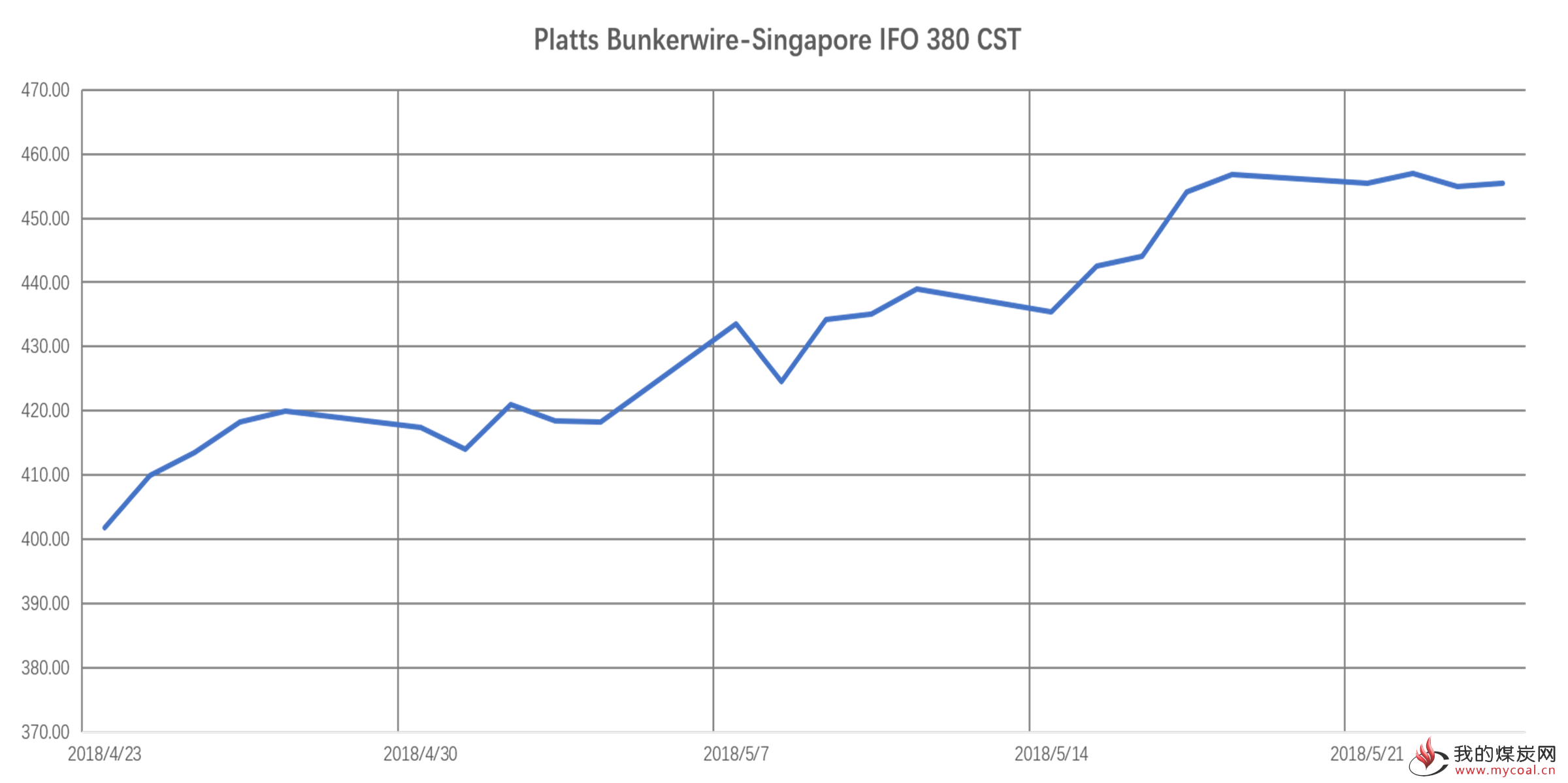

3. 燃油

上周的原油价格呈下降走势。涨幅缩减。虽在周初价格大涨,但随后三天基本回吐了所有涨幅。尤其在周末时,原油价格震荡下行。此次涨幅缩减一方面在于中美贸易休战美元的反弹,另一方面是因为中东局势并没有出现预料中的爆发。

据石油行业人士透露,OPEC可能在6月会提高产量,以弥补处于危机中的委内瑞拉和遭受美国撤出核协议打击的伊朗的供应减少。同时,美国和朝鲜领导人会晤夭折,也使得金融市场全线承压,这也是油价下跌的原因之一。

二、煤炭运费参考

上述运费根据当日市场成交指数计算,仅供参考。最终运费成交价将由于不同装期及装卸条款等有所变化。

如需进一步询价,欢迎来电垂询。

三、市场快讯

煤炭:由于发改委力促煤价回归绿色区间,对市场心态影响明显,同时加大对囤煤的打击,所以本周以中煤等大型煤企业为首主动下调价格。市场参与者看跌情绪加重,因担心后期煤价下跌,出货明显增加,价格较之前有所下浮,但由于上周市场煤炭需求持续增加,且受印度需求以及印尼斋月的影响,外矿普遍看好后期走势。

产地方面,在环保严控情况下,煤矿产量有所减少,场地基本无库存,煤炭销售依旧良好,但贸易商采购积极性有所减缓,大型终端企业需求采购较前期有所增加,煤价相对坚挺,矿方多看涨后市;需求方面,随着气温上升,社会需求增加,沿海六大电厂日耗稳定回升,连续八天日耗运行接近80万吨附近,叠加消费旺季临近,煤炭采购需求将继续增加,但各大电企纷纷表示在市场煤没有回归合理价位之前,仍保持长协煤刚性拉运。

—— 整理自 我的钢铁网

铁矿石:本周铁矿石现货市场价格弱势下跌,周初现货加速下跌,临近周末市场价格止跌企稳。具体来看,本周铁矿石远期价格呈现震荡走弱,商家报货积极,但是采购热情整体不高。澳洲方面,本周因黑德兰港口新增装船机关停,澳洲发运量从高位有所回落,低于去年同期水平;发往中国的量进一步走弱至去年同期水平之下。分品种看,本周澳洲高品粉矿的发运量稍增,略高于去年同期,中低品粉矿发运有一个小幅的回落,其中块矿的跌幅最为明显,基本与前两年水平持平。因港口暂无检修计划,预计澳洲发货或有所上涨。

本周河北和东北地区前期例检高炉陆续复产,江苏地区受环保影响高炉有进一步关停,此外新疆地区因库存压力,较多钢厂集中性焖炉导致247样本与163样本开工率背离。而上周末徐州地区集中性的高炉关停,使得本周铁水产量出现明显下降。下周东北和华北仍有部分例检高炉复产,预计开工率将小幅回升。