五月份,国内动力煤市场小幅震荡上调,直到月末仍旧保持高位。

月初,市场偏稳运行,大秦检修结束,港口积压库存有所释放,轻微缓解了港口高库存煤价下挫的利空形势,市场上利好因素开始显现,港口煤价开始向上拉动。各大上游主产地也开始纷纷上调煤价。涨的因素有5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,煤价开始强势上涨,首先限制进口煤政策,大大带动了市场上现货煤交易量,其次开始有贸易商出现囤煤行为,看中后期煤价会大涨,并且夏季高峰期来临,抱着手上有货定不会亏的心理。最后是下游补库积极矿上拉煤车紧缺带动了运货价格,造成了采购煤炭的成本增加,也是带动煤炭价格上涨的因素之一。

月末,政府发改委开始想方设法打压煤价,为了抑制煤价迅速上涨国家发改委已经明确表示在6月10日之前要将环渤海煤价控制在绿色合理区间内,并出台了以下一系列管理意见以及管理制度。部分煤企纷纷降价,港口煤价开始回调,但是上游主产地依旧销售火热,部分紧俏煤种缺货,矿口价格还在持续上涨。按本月末形势来看,贸易商并没有降价打算,夏季高峰即将到来,供应还是较紧张的,预计后期还是价格上涨。

港口海运市场

♦ 环渤海动力煤价格指数下跌

(2018年5月23日至2018年5月29日),环渤海动力煤价格指数报收于570元/吨,环比下降1元/吨。

分析认为,以下几方面因素共同促成了本周环渤海地区动力煤价格走势:

1、产地价格坚挺,成本支撑向下传导。受下游动力煤消费持续走高影响,本周期主产地直达及下水需求同步释放。主要煤矿销售顺畅,价格坚挺,仍在对下水煤价格形成支撑。

2、长协煤占比进一步提升,稳价作用增强。经过近1个月消化,政策导向逐步显效,长协煤供应保障趋于加强,占港口发运市场的份额已提升至85%以上,长协价格的稳定器作用进一步凸显。另据测算,6月大型企业年长协价格预期将小幅下调,月长协价格也有明显松动迹象。长协煤的优势将继续凸显,市场引领作用会进一步增强。

3、市场煤成交萎缩,价格区间分散。本周期环渤海各港市场煤成交量进一步萎缩,成交清淡致使主流价格中枢缺失,价格区间快速分散,市场报价跨度高达60元/吨以上。

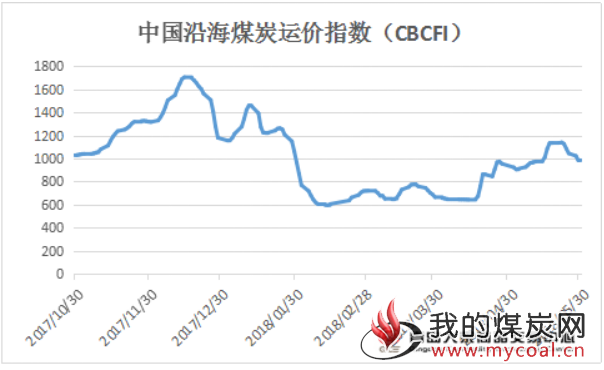

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数青岛大宗数据显示显示,(2018年5月22日至2018年5月30日),国内海上煤炭运价指数大幅下降,5月30日运价指数报收于977.26点,与5月22日相比,下行约165点,降幅为14%左右。

月初,市场偏稳运行,大秦检修结束,港口积压库存有所释放,轻微缓解了港口高库存煤价下挫的利空形势,市场上利好因素开始显现,港口煤价开始向上拉动。各大上游主产地也开始纷纷上调煤价。涨的因素有5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,煤价开始强势上涨,首先限制进口煤政策,大大带动了市场上现货煤交易量,其次开始有贸易商出现囤煤行为,看中后期煤价会大涨,并且夏季高峰期来临,抱着手上有货定不会亏的心理。最后是下游补库积极矿上拉煤车紧缺带动了运货价格,造成了采购煤炭的成本增加,也是带动煤炭价格上涨的因素之一。

月末,政府发改委开始想方设法打压煤价,为了抑制煤价迅速上涨国家发改委已经明确表示在6月10日之前要将环渤海煤价控制在绿色合理区间内,并出台了以下一系列管理意见以及管理制度。部分煤企纷纷降价,港口煤价开始回调,但是上游主产地依旧销售火热,部分紧俏煤种缺货,矿口价格还在持续上涨。按本月末形势来看,贸易商并没有降价打算,夏季高峰即将到来,供应还是较紧张的,预计后期还是价格上涨。

港口海运市场

♦ 环渤海动力煤价格指数下跌

(2018年5月23日至2018年5月29日),环渤海动力煤价格指数报收于570元/吨,环比下降1元/吨。

分析认为,以下几方面因素共同促成了本周环渤海地区动力煤价格走势:

1、产地价格坚挺,成本支撑向下传导。受下游动力煤消费持续走高影响,本周期主产地直达及下水需求同步释放。主要煤矿销售顺畅,价格坚挺,仍在对下水煤价格形成支撑。

2、长协煤占比进一步提升,稳价作用增强。经过近1个月消化,政策导向逐步显效,长协煤供应保障趋于加强,占港口发运市场的份额已提升至85%以上,长协价格的稳定器作用进一步凸显。另据测算,6月大型企业年长协价格预期将小幅下调,月长协价格也有明显松动迹象。长协煤的优势将继续凸显,市场引领作用会进一步增强。

3、市场煤成交萎缩,价格区间分散。本周期环渤海各港市场煤成交量进一步萎缩,成交清淡致使主流价格中枢缺失,价格区间快速分散,市场报价跨度高达60元/吨以上。

- 期货价格短期大幅波动,市场预期分歧明显。本周期,动力煤期货价格大幅波动,跌停与涨停交替出现。近月活跃合约1807价格在跳跌后出现报复性上涨,价格最高探至662.2元/吨,刷新该合约最高价。期价大幅波动表明市场预期仍有明显分歧,近月合约升水对现货市场的影响也在加强。

| 本月环渤海动力煤价格指数走势情况(元/吨) | ||||

| 时间 | 5月10日 | 5月17日 | 5月24日 | 5月31日 |

| 环渤海动力煤 价格指数 |

572 | 572 | 571 | 570 |

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数青岛大宗数据显示显示,(2018年5月22日至2018年5月30日),国内海上煤炭运价指数大幅下降,5月30日运价指数报收于977.26点,与5月22日相比,下行约165点,降幅为14%左右。

具体到部分主要船型和航线,5月29日与5月22日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下行7.1元/吨至47.5元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下行7.5元/吨至40.3元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比下行6.8元/吨,报收44.8元/吨。

本月,沿海煤炭运价较上月有小幅上涨,但是月末出现下跌走势。

月初,船运市场整体开始显现上涨的趋势,港口煤炭市场开始利好,煤炭交易量开始上升,接货量上升,整体运价开始走高。港口天也转好,封航现象有所缓解,装船作业效率增加,船舶周转加快。

月末,由于煤炭市场上形势不明朗,成交量大幅度下降,港口观望气氛渐浓,拉煤量明显下降,运费也跟着下降。预计后期煤炭高峰期到来,届时运费还会有一波大幅度上调。

港口煤炭现货市场

青岛大宗数据显示,截至5月31日,广州港内贸煤价格情况:Q5500优混库提价750-760元/吨,Q4500大混库提价590-600元/吨;Q5000大混库提价680-690元/吨,均较上月同期上涨40元/吨;

外贸煤价格情况:印尼煤Q5500库提价700-710元/吨,较上月同期上涨50元;Q4700库提价570-580元/吨, Q3800库提价440-450元/吨,均较上月同期上涨20元/吨。

本月,月初上月较惨淡的港口市场,因为限制进口煤政策迎来一波价格回调,成交量大大提高,港口采购需求也开始上涨,各大港口库存量纷纷从高位开始下降。整体带动了上游主产地的煤炭价格都开始小幅度上涨。

月中,利好因素开始集中显现,还没到煤炭旺季,部分港口贸易商开始有囤货,惜售行为,持续拉高港口煤炭价格,不管是港口还是主产地煤炭价格迅速拉高,出现了淡季不淡的状况。

月末,国家发改委开始调控煤价,部分大型煤企开始主动下调煤炭价格,港口市场开始出现观望气氛,报价较混乱,有降价5-10元出售的,也有贸易商坚持不出货,相信煤价还会上涨,看好了今年夏季的形势,港口成交量惨淡。煤价整体下调5-10元左右。

♦ 主产地煤炭市场

本月主产地动力煤坑口价格由低转高,直至月底,销售量,成交量普遍较好。

月初,主产地由冷清突然转火热起来虽然煤价开始由低价小幅度上调但丝毫没有影响到矿上销售的热情,基本矿上也都无库存,矿口拉煤车都在排长队。主要因素是5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,主产地价格稳步增长,主产地销售情况持续火热,也有一部分原因是港口煤价大涨带动主产地稳步上升,并连带上拉煤运费也有所增长。另一部分原因内蒙古地区开始新一轮环保严查,有不少小矿区直接关停,地区产量迅速减少,煤种紧俏,带动了价格增长。

月末,港口价格受发改委政策影响有少许降价,但产地并没有收到影响反而价格持续增长,原因是将近夏季高峰,下游用电企业开始积极采购,有电厂进入检修,检修完之后采购量将翻倍,并且不是所有电厂都能拿到长协价格,所以产地商底气十足,丝毫没有降价打算。预计下个月相较本月价格还会走高一小块。

下游电厂行情

2018年5月份魏桥电厂价格:魏一:0.107,邹四:0.104,邹五:0.1045,邹六:0.1045,邹六二期:0.096,邹七:0.098,七电二期:0.098,宏诺一电:0.11,宏诺二电:0.096,胡集二期0.096,阳信:0.095,北海一电:0.094,北海二电:0.094。

青岛大宗数据显示,截至至今日六大重点发电集团沿海电厂日均库存合计1256.74万吨,较上月减少54.2万吨,下降4.13%;日均耗煤合计76.07万吨,较上周增加10.15万吨,涨幅13.34%;本周平均可用天数17天,较上周减少3天。

本月六大电厂库存合计依旧保持在高位,依旧以采购长协煤为主,对采购市场煤的积极性并没有提高很多,因为目前来看还没有到夏季用煤高峰期,电厂库存还够用,需求量并不大。另外国家政策扶持,电厂积极消耗自家库存较上月平均可用天数减少3天。预计即将迎来的夏季高峰期,电厂不会仅采购长协煤,后期需求量会迅速上涨,到时候将会大大提高采购量。

月初,船运市场整体开始显现上涨的趋势,港口煤炭市场开始利好,煤炭交易量开始上升,接货量上升,整体运价开始走高。港口天也转好,封航现象有所缓解,装船作业效率增加,船舶周转加快。

月末,由于煤炭市场上形势不明朗,成交量大幅度下降,港口观望气氛渐浓,拉煤量明显下降,运费也跟着下降。预计后期煤炭高峰期到来,届时运费还会有一波大幅度上调。

港口煤炭现货市场

青岛大宗数据显示,截至5月31日,广州港内贸煤价格情况:Q5500优混库提价750-760元/吨,Q4500大混库提价590-600元/吨;Q5000大混库提价680-690元/吨,均较上月同期上涨40元/吨;

外贸煤价格情况:印尼煤Q5500库提价700-710元/吨,较上月同期上涨50元;Q4700库提价570-580元/吨, Q3800库提价440-450元/吨,均较上月同期上涨20元/吨。

本月,月初上月较惨淡的港口市场,因为限制进口煤政策迎来一波价格回调,成交量大大提高,港口采购需求也开始上涨,各大港口库存量纷纷从高位开始下降。整体带动了上游主产地的煤炭价格都开始小幅度上涨。

月中,利好因素开始集中显现,还没到煤炭旺季,部分港口贸易商开始有囤货,惜售行为,持续拉高港口煤炭价格,不管是港口还是主产地煤炭价格迅速拉高,出现了淡季不淡的状况。

月末,国家发改委开始调控煤价,部分大型煤企开始主动下调煤炭价格,港口市场开始出现观望气氛,报价较混乱,有降价5-10元出售的,也有贸易商坚持不出货,相信煤价还会上涨,看好了今年夏季的形势,港口成交量惨淡。煤价整体下调5-10元左右。

♦ 主产地煤炭市场

本月主产地动力煤坑口价格由低转高,直至月底,销售量,成交量普遍较好。

月初,主产地由冷清突然转火热起来虽然煤价开始由低价小幅度上调但丝毫没有影响到矿上销售的热情,基本矿上也都无库存,矿口拉煤车都在排长队。主要因素是5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,主产地价格稳步增长,主产地销售情况持续火热,也有一部分原因是港口煤价大涨带动主产地稳步上升,并连带上拉煤运费也有所增长。另一部分原因内蒙古地区开始新一轮环保严查,有不少小矿区直接关停,地区产量迅速减少,煤种紧俏,带动了价格增长。

月末,港口价格受发改委政策影响有少许降价,但产地并没有收到影响反而价格持续增长,原因是将近夏季高峰,下游用电企业开始积极采购,有电厂进入检修,检修完之后采购量将翻倍,并且不是所有电厂都能拿到长协价格,所以产地商底气十足,丝毫没有降价打算。预计下个月相较本月价格还会走高一小块。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本月价格 | 上月价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 490 | 490 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 460 | 430 | +30 |

| 陕西动力煤坑口含税价(元/吨) | |||||||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本月价格 | 上月价格 | 涨跌 | |||||

| 大柳塔 | 面煤 | 5800 | 8 | 33 | 0.3 | 405 | 375 | +30 | |||||

| 石窑店 | 面煤 | 5950 | 6 | 37 | 0.25 | 480 | 445 | +35 | |||||

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 280 | 280 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 330 | 330 | 0 |

下游电厂行情

- 5月份魏桥电厂采购价格

2018年5月份魏桥电厂价格:魏一:0.107,邹四:0.104,邹五:0.1045,邹六:0.1045,邹六二期:0.096,邹七:0.098,七电二期:0.098,宏诺一电:0.11,宏诺二电:0.096,胡集二期0.096,阳信:0.095,北海一电:0.094,北海二电:0.094。

- 电厂库存情况

青岛大宗数据显示,截至至今日六大重点发电集团沿海电厂日均库存合计1256.74万吨,较上月减少54.2万吨,下降4.13%;日均耗煤合计76.07万吨,较上周增加10.15万吨,涨幅13.34%;本周平均可用天数17天,较上周减少3天。

本月六大电厂库存合计依旧保持在高位,依旧以采购长协煤为主,对采购市场煤的积极性并没有提高很多,因为目前来看还没有到夏季用煤高峰期,电厂库存还够用,需求量并不大。另外国家政策扶持,电厂积极消耗自家库存较上月平均可用天数减少3天。预计即将迎来的夏季高峰期,电厂不会仅采购长协煤,后期需求量会迅速上涨,到时候将会大大提高采购量。

后期市场分析

由以上情况来看,本月政府调控政府发挥了部分作用目前对煤炭价格形成了一定限制,但是长远来看,谨个人看法夏季高峰期即将来临,各个电厂,下游工业企业用煤电需求都会大幅度上涨,采购的积极性上来了,价格自然会往上走,加上目前主产地煤炭销售火热,部分煤种紧俏。预计下个月煤价很难压得住,还是会呈现上升趋势。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。

由以上情况来看,本月政府调控政府发挥了部分作用目前对煤炭价格形成了一定限制,但是长远来看,谨个人看法夏季高峰期即将来临,各个电厂,下游工业企业用煤电需求都会大幅度上涨,采购的积极性上来了,价格自然会往上走,加上目前主产地煤炭销售火热,部分煤种紧俏。预计下个月煤价很难压得住,还是会呈现上升趋势。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。