一、主产地

本周,“三西”煤炭主产地市场整体运行趋稳,国家调控政策效果逐步显现,受到前期港口消极情绪影响,产地市场趋稳运行,贸易商观望气氛浓厚,销售量有不同程度的下滑,各主产地价格以稳为主,局部地区煤价上涨。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭市场趋稳,日均销量约142万吨,较上周减少3万吨/日。呼铁局四港发运量本周为160万吨,较上周减少21万吨,鄂尔多斯地区日均销量与发运量都有不同程度的下降。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收334点,环比持平。据易能交易调研得知,鄂尔多斯煤炭价格本周以稳为主,各个矿区煤价变化较小,部分矿区呈现涨跌互现;其中伊旗乌兰木伦矿区各别煤矿粉煤价格提涨5-10元/吨,第四轮提涨,上涨煤矿个数减少;伊旗新庙矿区整体持稳,个别煤矿粉煤和块煤提涨5-10元/吨;伊旗纳林陶亥矿区粉煤价格上下波动,矿区内粉煤涨跌互现,幅度在5-10元/吨;鄂尔多斯准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳,个别煤矿提涨5元/吨;准旗黄天棉图矿区部分煤矿粉煤回调5-10元/吨,准旗弓家塔矿区,东部矿区煤炭价格持稳,部分煤矿粉煤探涨5-10元/吨。

综合来看,本周,鄂尔多斯地区煤炭市场趋稳运行,受国家政策调控及长协价制约下游电厂维持低库存采购,延续几周的上涨行情趋稳放缓。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收155.3点,较上期持平,同比上涨10.8点,结束连续三周的上涨;榆林指数147.5点,较上期上涨0.2点。本周陕西煤炭市场运行稳定,自国家发改委出台多项措施调控煤价回归“绿色区间”以来,陕煤集团积极响应并带头落实,规定所属矿区铁路销售的动力煤交易价格不得高于年度长协合同价,加之港口煤价出现下跌,夏季用煤高峰期来临之前,部分贸易商处于观望状态,市场煤实际成交较少。本周,陕西主产地榆林地区,销售情况好转,价格继续上涨,其中,6000大卡动力煤均价416元/吨,较上期下跌1元/吨; 5500大卡动力煤均价367元/吨,较上期上涨1元/吨;块煤均价385元/吨,较上期上涨2元/吨;

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数140.40点,环比上涨0.37点。其中,动力煤指数122.96点,环比上涨0.5点。本期沿海六大电厂日均耗煤量保持在76万吨高位,同比增长近三成,库存可用天数不足17天,电厂补库需求相对旺盛,但仍以兑现长协煤为主、市场煤采购量有限;受环保、安检因素影响,产地煤炭生产受到一定限制;本期山西省动力煤市场总体维稳,局部有涨,下水煤市场中,朔州地区部分煤企价格上涨5-55元/吨;直达煤市场中,朔州、临汾地区个别地方煤企价格上涨50-60元/吨。

炼焦煤市场:本周黑色系期货市场震荡走强,钢材现货价格积极跟涨;焦炭市场延续涨势,主流焦企价格再次提涨100元/吨。钢厂高炉开工情况正常,焦炭库存微幅下降,对原料煤、焦采购需求仍有较强支撑。山西省煤企炼焦用煤销售情况可观,部分煤企由于产量跟进不足,优质煤种供不应求。本期山西省主要煤企炼焦用煤价格维持稳定,晋中地区焦煤价格上涨50元/吨,临汾地区1/3焦煤价格上涨25元/吨,其余地区价格维持稳定。

二、港口方面

本周,在高温天气的影响下,下游耗煤水平较高,需求旺盛,而产地煤炭释放程度较小,市场供应偏紧情况逐渐显现,港口现货价格出现大幅上涨。

库存方面:截止6月4日,秦皇岛库存550万吨,黄骅港库存为117.5万吨,曹妃甸港库存为335.7万吨。本周在煤炭市场逐渐火热的情况下,港口调入量、调出量与上周相比均出现上涨。具体各港口情况详见下表:

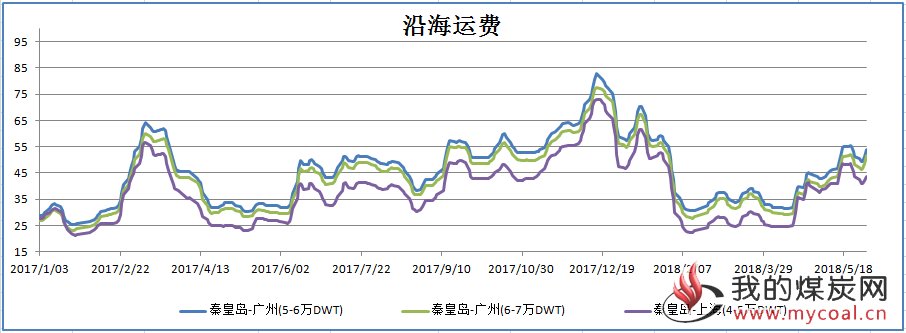

沿海运费:本周前期贸易商观望情绪浓厚,下游也主要以拉运长协煤为主,后期随着月度长协价格上调,支撑沿海地区成交活跃,且下游耗煤水平持续位于高位,继续利好煤炭市场。本周沿海运费呈先跌后涨趋势。但随着用煤旺季来临,海运费仍有上涨空间。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为589元/吨,环比上涨3元/吨,5000大卡动力煤547元/吨,环比上涨9元/吨,4500大卡动力煤价格479元/吨,环比上涨8元/吨。本期(5月23日)环渤海动力煤价格指数报收于570元/吨,环比下跌1元/吨。

港口现货价:据找煤网数据显示,目前蒙煤4500大卡成交价为500元/吨左右;蒙煤5000大卡成交价为580元/吨左右;蒙煤5500大卡成交价为670元/吨,相比上周上涨近20元/吨 。

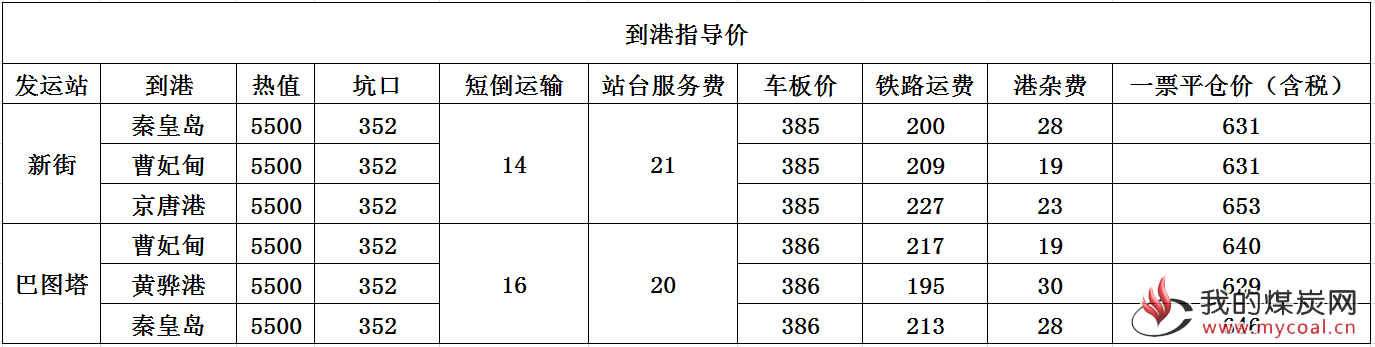

到港指导价:本周坑口价格小幅上涨,港口现货价格在需求较高的情况下出现大幅上涨,本周上涨近20元/吨,使得发运利润空间变大。当前5500大卡现货价格670元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在630-640元/吨左右。

整体来看,随着6月份长协价格落地,月度长协上涨25-33元/吨,刺激贸易商挺价情绪,支撑港口煤炭价格上行。且南方高温天气持续,电厂日耗持续运行70万吨/天以上,远远高于去年同期,市场煤成交有所增加。而产地在环保及安全检查的影响下,产能释放能力有限。随着旺季来临,市场供应偏紧情况逐渐显现。短期内若无其他政策合理调控,在下游需求旺盛的情况下,港口价格仍有上涨空间。

三、下游方面

本周,制造业市场延续前期良好势头,水泥、焦炭、钢坯等行业产能市场成交向好;合成氨市场成交较弱。

近期国内沿海地区陆续出现大范围持续性降雨,对高温气候有所缓解,一定程度上减轻了沿海六大电力集团电厂负荷,但本周日耗水平较往年同期依旧保持在高位。截止6月4日,总库存1255.1万吨,环比增加21.23万吨,库存可用天数达到19天,日均耗煤73.05万吨/天。库存及采购方面,本周由于大型煤企6月价格政策未明,大型电力终端方面依旧以长协拉运为主,但部分长协量较少的中小电厂和水泥厂等非电终端在刚需推动下开始陆续补库。

长江口方面,近期区域市场氛围有所好转,实际成交明显增多。一方面是区域周边中小型终端库存持续下降,补库需求较为迫切;另一方面,此前政策调控造成了一定程度上的市场恐慌,部分贸易商在盈亏平衡或略微亏损的情况下出货意愿有所加强。但由于近期北方到货量较多,因此,整体库存水平依旧较高。截至6月1日,长江口区域主要港口合计库存为699万吨,环比上周持平。据“易煤长江口动力煤平仓价格指数”显示, 5000K0.8S当期指数为619.10元/吨,环比下跌7.00元/吨,跌幅1.12%,5500K0.8S当期指数为696.50元/吨,环比下跌4.40元/吨,跌幅0.63%。华南地区的广州港,截至6月4日,港口库存226.76万吨,环比增加6.82万吨。港口山西煤场地价格保持平稳。

此前在政策调控背景下,市场明显承压。但随着近日多重利好信号释放,市场看涨情绪有所恢复。旺季临近,下游补库需求持续看好,加之刚出台的6月长协价格政策好于预期,进一步增强了市场看涨信心。预计近期市场会有小幅增长。

四、进口煤方面

截止据6月1日,CCTD数据5500大卡进口煤价格报收657元/吨,与上周相比较上涨了7元/吨;4700大卡进口煤价格报收529元/吨,与上涨了持平;3800大卡进口煤价格报收409元/吨,环比上涨了4元/吨。CCI5500大卡进口煤价格指数为641.46元/吨,环比上期上涨了8.19元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到644/吨左右,而实际北方港口下水煤现货价格已达670元/吨,5500大卡进口煤价格报收657元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止6月1日,纽卡斯尔港动力煤价格指数为109.8美元/吨,较上期上涨了2.6美元/吨,涨幅为2.43%;欧洲ARA三港市场动力煤价格指数为91.7美元/吨,较上周下跌了1.2美元/吨,跌幅为1.29%;理查德湾港动力煤价格指数为104.9美元/吨,较上期下跌了1.4美元/吨,跌幅为1.32%

国际海运价格方面,波罗的海干散货运价指数持续下跌,截至6月1日报收1156点与上周相比上涨了79点;其中海岬型指数开始下跌,截至25日报收1602点,与上周相比上涨了207点。

分析认为;国际动力煤市场需求不同, 价格涨跌互现。亚太地区:本周,近期国内多地持续高温,导致区域电厂库存下滑,补库需求较前期走强,然而内贸煤供应受到环保、安检影响,进口煤替代预期有所增强,贸易商询货也在增加。受东加里曼丹罢工和南加里曼丹洪水影响,叠加斋月影响,印尼煤产量供应整体处于偏紧状态。本周,亚太地区普遍高温,耗煤需求增加,助推纽卡斯尔港动力煤价格继续上涨;理查兹港和欧洲三港动力煤价格小幅下跌。本周国际海运费开始上涨。

五、政策与重点新闻

★内蒙古有望提前完成煤炭去产能

2016年至2017年,内蒙古共退出煤炭产能1410万吨,完成“十三五”期间退出任务的82.5%。2018年确定退出22处、产能1110万吨。3年内将总计退出地方煤矿57处、产能2520万吨,有望提前两年完成“十三五”期间全区地方煤矿退出任务。

★唐曹铁路预计6月底通车

唐曹铁路自唐山丰南七道桥至曹妃甸临港商务区和曹妃甸新城,全长91.5公里,唐曹铁路设计时速160公里。该铁路建成后,在货运方面,计划2018年下半年完成运量1000万吨、2019年完成运量4000万吨,满足丰南、市区(开平)、古冶、丰润、遵化和迁西等区域钢铁企业以及唐山港曹妃甸港区的钢铁和矿石运输需要。

★发改委:1-4月全国铁路煤炭发运量1.8亿吨

发改委消息,1-4月份全国规模以上煤炭企业原煤产量11亿吨,增长3.8%。4月份全国铁路煤炭发运量1.8亿吨,同比基本持平。1-4月发运煤炭7.8亿吨,同比增长8.9%。1-4月份全国累计进口煤炭9768万吨,增长9.3%。截止4月末,全国重点电厂存煤6266万吨,可用18天。

★鄂尔多斯市2018年4月煤电油运总体平稳运行

据鄂尔多斯市经信委数据报道, 1-4月份,全市销售煤炭22141万吨,同比增加2805万吨,增幅14.5%。其中地方煤矿销售煤炭18009万吨,同比增加3459万吨,增幅23.8%;神华集团预计销售煤炭4132万吨,同比减少654万吨,减幅13.7%。

1-4月份,鄂尔多斯地区通过铁路(包西、大准、呼准、包神南北出口、蒙西专用线)发运各类地方物资11844万吨,同比增长9.9个百分点。其中发运煤炭11695万吨,同比增长9.9个百分点。

★神华6月年度长协价符合预期 月度长协超预期

市场消息称,2018年5月31日,国家能源投资集团(神华集团)分别公布了其2018年6月份的年度长协与月度长协价格。6月年度长协557元/吨,环比持平,同比下降1元/吨;6月月度长协625元/吨,环比上涨31元/吨,同比上涨55元/吨。

★1-4月河南生产原煤3570.06万吨 增长7.43%

2018年1-4月份,河南省煤矿共生产原煤3570.06万吨,同比增加247.05万吨,增长7.43%。河南煤矿安监局没有公布4月份的数据,据上述数据推算,4月份,河南省原煤产量为943.76万吨,环比增加72.5万吨,增长8.32%。同比增加112.43万吨,增长13.52%。

★中国经济增长与煤炭消费长期“脱钩”态势明显

2011-2017年,我国GDP累计增长了52.1%,而同期煤炭消费下降了9%,煤炭消费已经达峰并出现长期趋势性下降没有改变。经济增长与煤炭消费长期“脱钩”的态势十分明显。

★国家能源集团神朔铁路煤炭外运突破亿吨

截至5月17日,国家能源集团神朔铁路煤炭外运完成1.005亿吨,完成年度运输任务的37.7%,一方面,设备单位加强巡检修力度,确保了设备运行稳定,为运输任务的完成创造了良好的安全条件。另一方面,着力加强站车及装车组织,压缩中停时及管内周时,周转时间得到有效控制。

★山西11个地市建成区全部建成禁煤区

2018年10月1日前,山西11个设区市建成区基本淘汰35吨及以下除热电联产以外的燃煤锅炉,全部建成禁煤区,清洁取暖覆盖率100%。