动力煤方面:

本周环保安监之风愈演愈烈,尤其是内蒙地区,园区煤矿不时传出停产整顿等消息。产地价格延续稳中上涨的势头,除个别煤矿价格前期价格高于市场价,本周进行小幅回调之外,其余煤矿价格均普涨10元或以上。与产地价格居高不下相反,环渤海港口价格出现松动,港口报价与前期基本持平,甚至略微回落,加之等待政策落地,贸易商观望情绪浓厚。

炼焦煤方面:

本周,山西省煤炭厅下发文件,进行全省煤矿安全大检查,但是,据了解,安全生产大检查尚未对煤矿生产造成实质性影响,炼焦煤供应较为充足,价格整体持稳。同时汽运费总体持稳,个别线路运费出现小幅上涨或下跌。澳洲进口低挥发主焦煤价格与上周变化不大,中挥发主焦煤和半软焦煤价格较上周有所上涨。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6399万吨,较上期(6181万吨)上涨218万吨,自煤炭江湖有库存统计以来连续第二周站上6000万吨大关。

(1)环渤海港口:本期环渤海港口库存总量较上期上升101万吨。其中,秦皇岛639万吨(降0.5%)、国投曹妃甸368万吨(升7%)、黄骅港153万吨(升36.6%)、京唐港628万吨(升6.6%)。上周末国家能源集团发布保供稳价公告后,中煤、潞安、伊泰等大型煤炭企业均发表声明——加大煤炭供应,保证旺季煤炭需求,稳定煤炭市场。近期,呼局、太原局发运保持高位运行,北方港口库存快速上升。

(2)江内港口:本期库存量1325万吨,较上期(1287万吨)上升38万吨,连续十三周处于1000万吨水平,同时也是连续第十一周上涨,再创有江内库存数据统计以来的新高(之前的高点为上周)。江内各大主流港口库存高企,扬子江、太和、西坝等库存基本满仓,部分港口继续对卸货采取限流措施。

(3)华南港口:本期库存量上升90万吨。因周边电厂自北方港口采购的煤炭陆续到港,福建国投湄洲湾库存快速上升。广东海昌、湛江,广西防城港近期进口澳洲煤、印尼煤集中到港推高港口库存。近期,广东、广西港口通关速度有加快迹象,且对电厂货源给予优先支持。

北方各港口库存下降8万吨。华东港口库存下降3万吨。

(二) 价格方面:

1、产地区域

陕西:陕西煤矿安全督察和环保督察同时发力,导致供需双方心理有所变化,加之市场行情向好,榆阳、神木、府谷、彬长地区纷纷上调煤价,尤其是末煤价格一调再调。榆阳调价的煤矿数量少和幅度小,只有杭来湾、泰发祥、金鸡滩、神树畔等矿零星调价10-20元。神木地区近期煤价迎来一波又一波的上涨,数量多幅度大,最大涨幅高达40元。府谷地区安监环保只对小矿有影响,其余矿上销售状况有所提升,煤价也受周边地区影响,随之上涨。

山西:由于下游贸易商采购积极,山西地区价格上涨20-30元左右。站台库存偏低,港口菜单也难批,煤价暂时易涨难跌。

内蒙古:内蒙环保检查最严,不仅频频有园区和煤矿停产整顿的消息,道路交通也不放松。露天小矿基本停产,部分井工矿和大矿生产正常,矿上排队车辆数也比较可观,但运输效率偏低。下游需求向好,站台库存偏低。除了汇能尔林兔和王家塔矿频繁调价,其余矿普涨10-15元左右。

2、环渤海方面:本周环渤海煤炭市场价格继续上涨。当前价格5500卡700-710元/吨,5000卡610-620元/吨,上涨10-15元/吨,涨幅较上周明显收窄。上周末,国家能源集团发布消息,将月度长协价格降至600元/吨,全力稳定煤炭市场形势、保障社会用煤安全。北方港煤价快速上涨的态势较前期有所降温,但价格依然坚挺,市场成交不活跃。内蒙、陕西等主要煤炭产区环保、税务检查严格且周期较长,坑口价格持续上涨对环渤海煤炭价格支撑力度较强。

3、华东:江内价格本周涨跌不一,5500卡735-755元/吨, 5000卡655-670元/吨,价格波动范围加大。运费价格回调使得江内价格有所松动。目前市场成交情况一般。不过,大部分贸易商对未来旺季市场比较看好,并不着急出货,挺价待涨。

4、华南:华南价格以涨为主,泉州、厦门港市场煤炭价格上涨10-20元/吨,广西防城港、广东海昌等港口价格以涨为主,幅度5-15元/吨不等。由于广东港口煤炭整体库存与往年相比并不很高,煤源相对比较紧俏,价格坚挺。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为80.67美金,与上周相比增加了1.5美金左右;澳煤6300FOB平均价格为118.34美金,与上周相比大幅增加了5美金。印尼煤3800NARFOB平均价格48.5美金,4700NARFOB平均价格67.50美金,与上周相比均下降-2美金。进口煤价格坚挺,客户谨慎采购。印尼假期开始,矿上产量减少,港口效率放缓,预计价格将有所探涨。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1296万吨,平均日耗为69.3万吨,平均可用天数18.72天。与上周相比库存增加40万吨,但可用天数基本持平,日耗已从周四开始到周日连续到达70万吨及以上。去年同期,沿海六大电厂平均库存为1223万吨,平均日耗为64.6万吨,平均可用天数19天。华中地区部分省份机组也火力全开,用电需求大幅提涨。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

本周国内无烟煤市场整体维稳,山西地区部分矿上调无烟煤价格,上调区间在10-40元/吨,市场成交持续好转。其中山西高平前和煤业末煤涨10元/吨,涨后报价760元/吨,中块涨40元/吨,报价1210元/吨;南阳矿优中块涨40元/吨,涨后报价1200元/吨,末煤涨10元/吨,涨后报价760元/吨。山西晋城主流煤企无烟块煤车板价执行1100元/吨左右,持稳。山西阳泉地区主流无烟块煤车板价执行950元/吨,出货较好。目前国内煤炭主产地山西、陕西、内蒙古等地区受新一轮环保、安全大检查的影响,煤矿产出受限,短期内煤矿产量难以大量释放,煤矿普遍反映供不应求。但6月份无烟煤仍受市场淡季因素的影响,下游尿素、化工等企业短期内针对原料煤维持低库存策略,采购意愿不高,多按需采购。因此卓创认为,短期内无烟块煤市场整体维稳,部分矿小幅上涨,但涨幅区间有限。

来源:中国太原煤炭交易中心

炼焦煤

1、产地市场情况

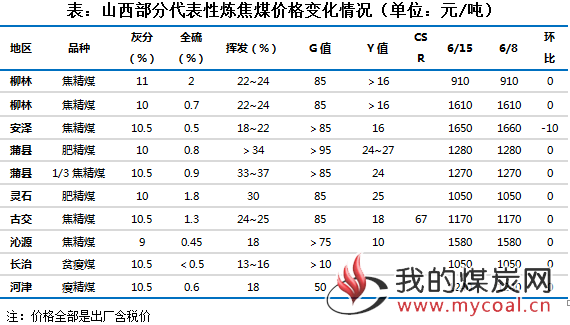

山西炼焦煤价格整体持稳。

山西省虽然进行煤矿安全大检查,但山西主产区炼焦煤生产仍然基本保持正常。虽然下游焦企仍在陆续提涨焦炭价格,但是因为焦企前期炼焦煤补库较为迅速和充分,煤矿和洗煤厂议价能力不高,炼焦煤价格上涨乏力。本周,山西炼焦煤价格整体保持平稳,部分前期涨幅较大的低硫煤种价格甚至出现每吨10元左右的小幅下跌。

2、运输情况

本周部分炼焦煤、焦炭汽运线路汽运费总体持稳,个别线路运费出现小幅上涨或下跌。其中,山西至日照港和董家口港汽运费经过两周连续回落之后,本周基本保持平稳;山西至唐山部分线路汽运费出现5-10元的小幅下跌;太原至保定汽运费出现5元左右的小幅上涨。

本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费暂时继续保持基本平稳。

3、进口煤市场情况

本周澳洲进口炼焦煤部分煤种价格有所上涨。

本周,澳洲进口低挥发主焦煤价格经历了小幅波动,中挥发主焦煤和半软焦煤价格较上周有所上涨。本周四,普氏中国北方港口峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报206.5美元/吨、205.5美元/吨、195.75美元/吨和143.5美元/吨。

甘其毛都口岸蒙煤通关量保持高位,蒙古进口炼焦煤价格继续保持平稳。

本周,甘其毛都口岸蒙古进口煤通关量基本保持在每天900-1000车之间,说明口岸近期推行的白天不卸车晚上卸车并未对蒙煤进口造成实质性影响。另外,近期环保督查组在内蒙古进行环保督查回头看,全区多数洗煤厂暂停生产,金泉工业园区蒙古进口炼焦煤的洗选业受到一定影响。但是,即便如此,因为蒙古炼焦煤进口量较大,下游用户对价格上调接受度有限,蒙古5号炼焦煤价格继续保持平稳。

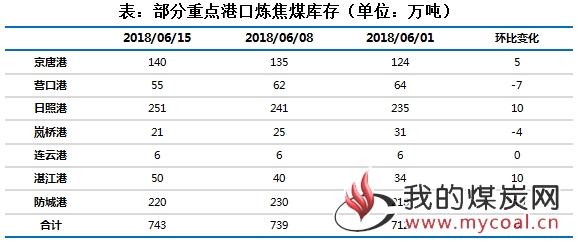

4、炼焦煤库存情况

钢厂、焦化厂、港口炼焦煤库存整体再度回升

本周,独立焦企和钢厂焦企炼焦煤库存整体再度回升。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2032万吨,较上周增加24万吨;其中独立焦企炼焦煤库存较上周增加19万吨;钢厂焦企炼焦煤库存较上周增加5万吨。

本周,煤炭江湖汇总7港炼焦煤总库存743万吨,较上周增加4万吨。其中,京唐港、日照港和湛江港库存较上周不同程度增加,营口港、岚桥港和防城港较上周有所减少,连云港库存与上周持平。