本文摘要:港口市场环渤海动力煤价格指数持平6月20日,本报告期环渤海动力煤价格指数报收于570元 吨,环比持平。 分析认为,以下因素共同促成了本周环渤海动力煤价格的僵持走势: 1、现货煤占比继续降低。随着长协煤、

港口市场

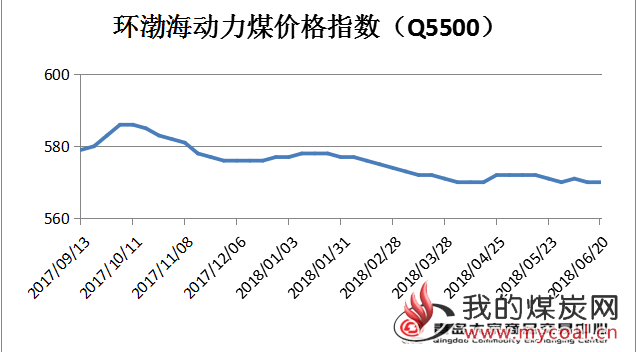

环渤海动力煤价格指数持平

6月20日, 本报告期环渤海动力煤价格指数报收于570元/吨,环比持平。

分析认为,以下因素共同促成了本周环渤海动力煤价格的僵持走势:

1、现货煤占比继续降低。随着长协煤、平价煤的增产增运,环渤海市场的现货煤占比继续降低。由于长协煤、平价煤具有稳定的定价机制,现货煤价对市场的冲击作用持续减弱,区域市场的货源结构为煤价走稳提供了支撑。

2、各环节价格分歧扩散。近期煤炭产业链各环节价格走势分歧加大,价格“倒挂”情况出现反弹。在季节性需求支撑下,端午前后产地煤价稳中上涨,与发运港及接卸港煤价走势出现分歧。这在一方面约束了港口煤价的下降空间,另一方面也制约了部分贸易煤发运与接卸的积极性。煤炭市场交易活跃度的下降,促成了港口煤价走势进入僵持阶段。

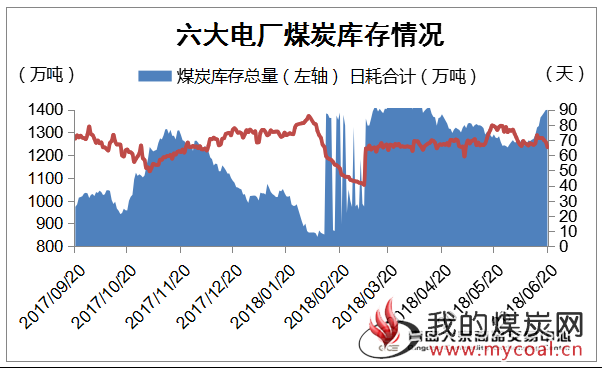

3、端午前后日耗阶段性回落。端午节前后,工业生产用能与居民用电负荷相对稳定,沿海电厂煤炭日耗出现阶段性回落。这为电厂补库提供了时机,截至6月20日,沿海六大电合计存煤接近1400万吨,可用天数回升至3周左右,一定程度上缓和了市场心态。

4、港口库存继续累积升高。近期港口环节存煤连续累积,截至6月20日,环渤海三港(秦、唐、沧)存煤继续运行在2000万吨以上;东南沿海及江内接卸港存煤超过3500万吨,连续刷新历史记录。港口高库存的“稳定器”作用持续强化,也是本周煤价走势僵持的重要原因。

下图为截至6月20日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 480-490 | -5 |

| 5000K | 555 - 565 | 555 - 565 | 0 |

| 5500K | 560-570 | 560-570 | 0 |

| 5800K | 630 - 640 | 635 - 645 | -5 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 555-565 | 555-565 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 645 - 655 | 645 - 655 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 475-485 | -5 |

| 5000K | 555 - 565 | 565 - 575 | -10 |

| 5500K | 575 - 585 | 575 - 585 | 0 |

| 5800K | 645-655 | 645-655 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475 - 485 | 475 - 485 | 0 |

| 5000K | 545- 555 | 545- 555 | 0 |

| 5500K | 575-585 | 575-585 | 0 |

| 5800K | 645-655 | 645-655 | 0 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 480-490 | 480-490 | 0 |

| 5000K | 545 - 555 | 545 - 555 | 0 |

| 5500K | 560-570 | 560-570 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 545-555 | 545-555 | 0 |

| 5500K | 560- 570 | 560- 570 | 0 |

| 5800K | 645-655 | 645-655 | 0 |

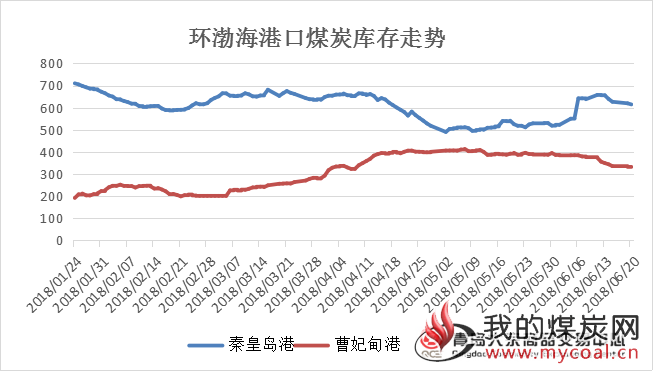

港口煤炭库存情况

截至6月20日港口煤继续开始走稳,秦皇岛动力煤5500大卡平仓价589元/吨,环比持平。5000大卡现货价615元/吨,较上周升37元/吨。近期港口库存仍保持在较高水平,据青岛大宗数据显示近期港口煤炭调入量增加明显,截止至6月20日秦皇岛港库存614.5万吨,曹妃甸港库存413.4万吨。黄骅巷库存145.2万吨。广州港库存222.5万吨。整体来看库存较上月比有所拉高。

青岛大宗数据显示,截至6月20日,秦皇岛港存煤614.5万吨,较上周同期减少12万吨;曹妃甸港413.4万吨,较上周同期同期增加38万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 6月15日 | 6月20日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 626.5 | 614.5 | -12 | -19.1% |

| 曹妃甸港 | 375.4 | 413.4 | 38 | +10.12% |

港口方面,青岛大宗数据显示,截至6月20日,广州港内贸煤价格情况:Q5500优混库提价810- 820元/吨,Q5000大混库提价730-740元/吨,Q4500大混库提价650-660元/吨,与上周相比持平。外贸煤价格情况:印尼煤Q5500库提价750元/吨,Q4700库提价605元/吨, Q3800库提价470元/吨,与上周相比均上调10/吨。

目前北方港口主流成交价格大约在5500大卡煤在695-700元每吨,实际成交量有所下降,贸易商意愿也有所减弱,观望情绪渐浓。预计后期天气逐渐升温,下游电厂负荷进一步上升,到时采购需求会有提高,或会出现供应偏紧的情况,总体来看港口煤价大幅度下行的可能性不大,近期还是走稳的趋势,未来7,8月份有可能迎来再度上涨的局面。

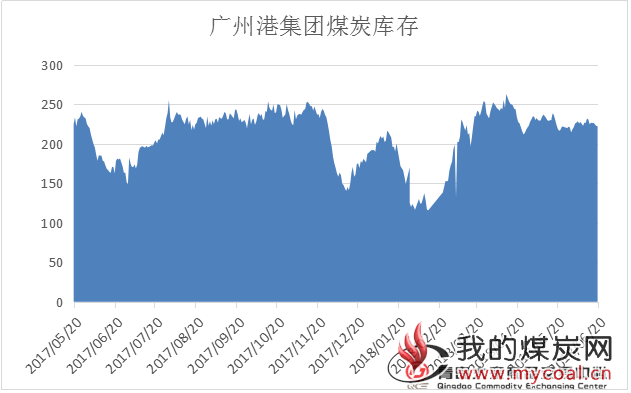

北方港口国内煤报价开始回稳,贸易商进入观望阶段,成交量走低。青岛大宗数据显示,截至6月20日,广州港煤炭库存为222.5万吨,较上周同期减少4.3万吨,降幅18.95%。

| 广州港集团煤炭库存总量(万吨) | ||||

| 时间 | 6月15日 | 6月20日 | 周环比 | |

| 涨跌 | 涨跌幅 | |||

| 库存量 | 226.8 | 222.5 | -4.3 | -18.95% |

产地市场

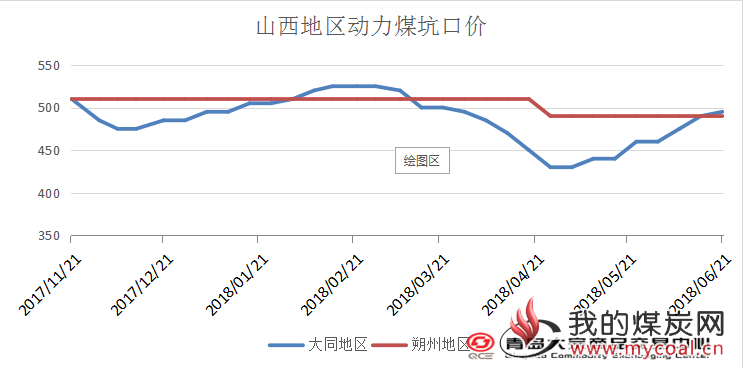

山西动力煤市场

山西地区方面,由于近日港口上涨局势有所放缓,价格出现回稳,部分山西贸易商采购行为有所放缓,观望情绪出现,部分山西煤矿有少量库存,价格暂稳。6月19日,汾渭大同5500大卡动力煤估价465元/吨,环比持稳。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 490 | 490 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 495 | 495 | 0 |

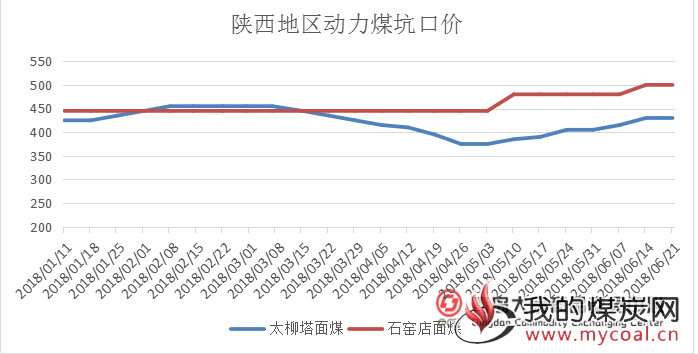

陕西动力煤市场

陕西地区同样受环保检查影响,榆林部分煤场关停,资源颇为紧张,假日期间部分煤矿沫煤上调10元每吨。榆林5800大卡动力煤估价435元/吨,环比涨4元。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 430 | 425 | +5 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 500 | 500 | 0 |

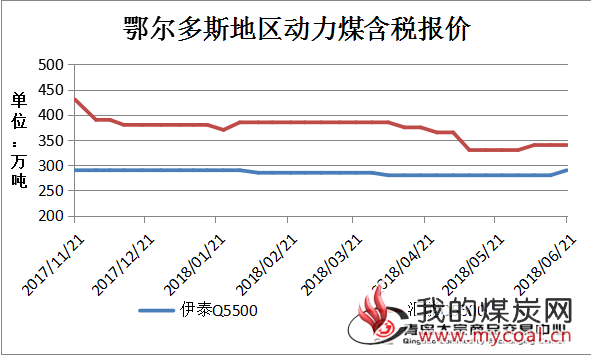

内蒙古动力煤市场

内蒙古地区持续受到环保检查影响,部分煤矿关停,限产,加上鄂尔多斯地区近期出现降雨,产量连续受到影响,使得矿上基本无库存,供应偏紧,而销售却良好,在下游拉运积极性带动下,昨日部分煤种价格上调10-20元。鄂尔多斯5500大卡动力煤估价382元/吨,环比涨1元。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 290 | 280 | +10 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 340 | 340 | 0 |

下游电厂行情

6月份魏桥电厂采购价格

2018年六月份价格:魏一:0.113,六一:0.104,邹五:0.115,六二:0.1065,七电:0.107,滨二,胡集:0.105,阳信:0.104,北海一电,北海二电:0.103。

电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1398.96万吨,较上周增加70.82万吨,上涨5.33%;日均耗煤合计65.22万吨,较上周减少6.13万吨,降幅8.59%;本周平均可用天数21天,较上周增加2天。

沿海电厂日耗并不高近期保持在65万吨左右,库存较上周又有所上升。

数据表明,沿海电厂库存充足,同时南方电厂受雨水天气影响部分电厂采购放缓。由数据可见电厂库存充足,需求一般,对于煤价的支撑力度不大,所以近期港口整体煤价涨势有所放缓,加上假期刚刚结束,市场上均较谨慎,普遍采取观望态度。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1328.14 | 1398.96 | +70.82 | +5.33% |

| 六大电厂 平均日耗 | 71.35 | 65.22 | -6.13 | -8.59% |

| 六大电厂 平均可用天数 | 19 | 21 | +2 | +11.1% |

后期市场分析

整体来看,近期煤市在没有出新政策之前,还是以走稳为主,马上进入高温季节,预计下游需求会大幅度提升,按目前来看主产地供应量有限,很可能出现缺货的情况,后期六大电厂日耗量也会继续攀升,就个人来看夏季结束之前煤价不会出现大幅度下行的情况,7.8月份很有可能迎来新一轮的价格上涨。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。

内蒙古动力煤市场

内蒙古地区持续受到环保检查影响,部分煤矿关停,限产,加上鄂尔多斯地区近期出现降雨,产量连续受到影响,使得矿上基本无库存,供应偏紧,而销售却良好,在下游拉运积极性带动下,昨日部分煤种价格上调10-20元。鄂尔多斯5500大卡动力煤估价382元/吨,环比涨1元。