一、运价

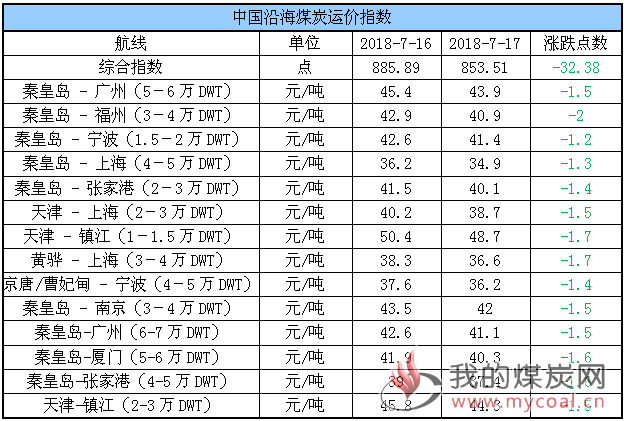

(1)中国沿海煤炭运价指数

17日,中国沿海煤炭运价继续下行,综合指数较昨日下跌32.38点至853.51点,各航线运价跌幅扩大至1.4元/吨-2元/吨之间。具体情况如下:

今日,煤炭运价跌幅有所扩大,主要原因是由于近期下游电厂日耗水平趋稳,增幅不及预期,在库存相对高位下其采购积极性偏低,加之煤价重拾跌势,各方观望氛围再度升温,使得市场货盘明显减少。

据悉,近两日市场报出货盘稀少,商谈氛围冷清,实际成交寥寥,船多货少格局延续下运价继续承压下跌。后续运价走势取决于市场货量的释放,所以需重点关注下游电厂耗煤量的变化。

根据中央气象台预报,本周黄淮至江南一带高温天气范围及强度将逐渐扩大,下游电厂用煤需求或出现回升,不过今年南方地区降水量高于往年同期,水电发力有所增强,所以后续电厂日耗提升程度仍待继续关注。

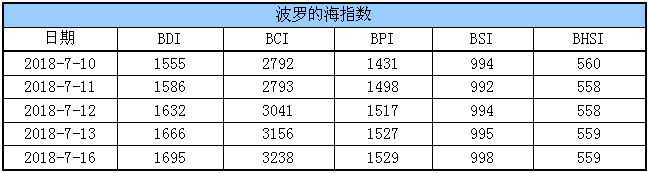

(2)波罗的海指数

16日,BDI指数继续上涨29点至1695点。其中,海岬型船运价指数较前一交易日上涨82点,巴拿马型船运价指数较前一交易日上涨2点,超灵便型船运价指数较前一交易日上涨3点,灵便型船运价指数较前一交易日持平。具体情况如下:

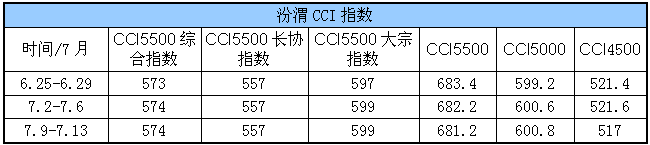

二、汾渭CCI指数

本周CCI各项综合指数价格如下:

据悉,近两日从坑口到港口动力煤价格重拾跌势,市场询货明显减少,成交寥寥,贸易商多对后市预期不乐观;目前港口5500大卡煤主流报价670-675元,5000大卡煤主流报价590-595元,下游部分电厂表示5500大卡煤接货价不超过660元。

根据鄂尔多斯煤炭网分析,目前市场处于供需平衡态势,以目前发运港口、接卸港口以及电厂库存而言,基本能够可以满足七月份下半月下游电厂的用煤需求;短期内港口动力煤交易量将继续萎缩,但由于目前还处于迎峰度夏用煤旺季,所以预计煤价不会持续大幅下跌,后期将呈现小幅震荡走势。

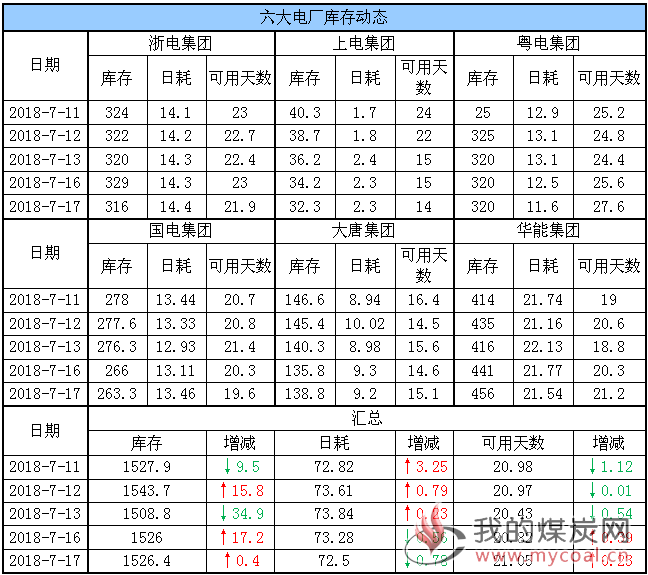

三、六大电厂库存、日耗

17日,六大电厂整体库存1526.4万吨,较昨日增加0.4万吨;日耗72.5万吨,较昨日下降0.78万吨;存煤可用天数21.05天,较昨日增加0.23天。具体情况如下:

近期,六大电厂日耗运行于73万吨上下,增幅明显不及预期,一是因南方地区受持续降水及台风等因素影响,气温偏低,民用电负荷下降;二是由于水电出力增加,对火电需求形成抑制,据悉,7月6日-15日期间三峡水库日均出库流量为40080立方米/秒,跟6月26日-7月5日期间的26310立方米/秒相比,增幅高达52.3%。

目前六大电厂库存继续稳定于1500万吨以上,存煤可用21天,足以支撑当前用煤需求,其采购积极性整体较差,依旧以长协拉运维持刚需,对市场煤采购暂缓;若后续电厂耗煤量持续攀升,其采购热情或随之提升。

根据中央气象台预报,未来10天,黄淮、江淮、江汉、江南、四川盆地东部等地多高温闷热天气,持续日数可达4~6天,其中黄淮高温日数可达7~8天,部分地区最高气温可达38~40℃,随着后续高温天气范围及强度逐渐扩大,电厂耗煤量或有所增加;不过今年南方地区降水量高于往年同期,尤其是长江流域、珠江流域等水电站密集区,所以后续电厂日耗增加空间仍待关注。

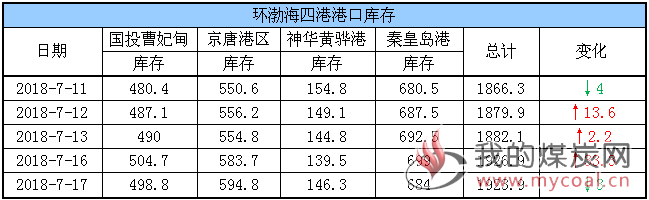

四、环渤海港口库存及锚地船舶数量

17日,环渤海四港库存1923.9万吨,较昨日下降3万吨。其中,国投曹妃甸港库存较昨日下降5.9万吨,京唐港库存较昨日增加11.1万吨,黄骅港库存较昨日增加6.8万吨;秦皇岛港库存较昨日下降15万吨。具体情况如下:

据悉,因降雨增多对回车秩序造成一定影响,今日秦皇岛港调入量有所下降,其库存回落较为明显,其余三港库存继续高位震荡;据悉,港口在库存高企下接卸受阻,后续贸易商中转速度或加快,尤其是曹妃甸港区,在疏港工作的持续开展下,库存仍存一定的回落空间。

未来一周,黄淮至江南一带高温天气范围及强度将逐渐扩大,下游电厂用煤需求或出现一定幅度的回升,不过以当前港口和电厂库存而言,基本可以满足下游需求的增长,预计7月不会出现用煤紧张的情况。

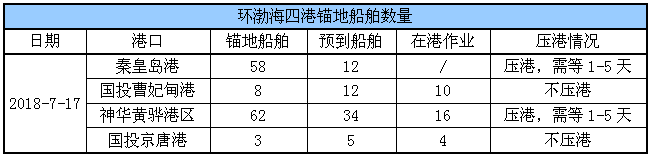

锚地船舶数量

今日环渤海四港锚地船舶数量基本与昨日持平,具体为:四港锚地船舶131条,其中,秦皇岛港58条,国投曹妃甸港8条,神华黄骅港区62条,国投京唐港3条。

相比历史同期,四港锚地船舶数量不高,说明近期下游用户北上派船积极性有限,对市场煤采购活性依旧偏低。

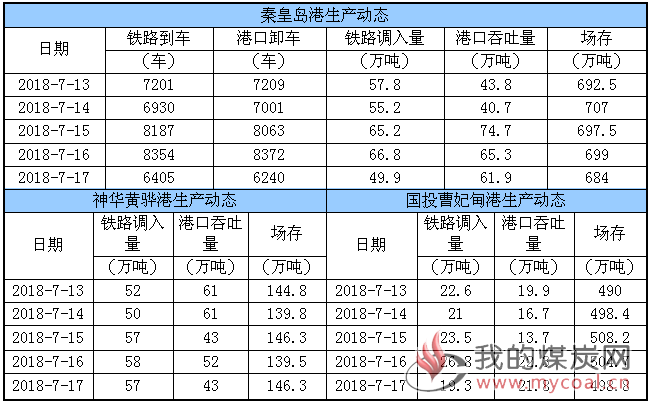

五、各港口生产动态

17日,秦皇岛港铁路调入量49.9万吨,港口吞吐量61.9万吨,库存较昨日下降;黄骅港铁路调入量57万吨,港口吞吐量43万吨,库存较昨日增加;国投曹妃甸港铁路调入量19.3万吨,港口吞吐量21.8万吨,库存较昨日下降。具体数据如下:

六、7月封航情况

7月具体封航情况如下:

七、天气及海况天气

(1)天气

1、华北北部华南华东沿海等地多降雨

东北地区北部、华北北部、华南沿海、华东沿海及四川西部、云南等地多降雨,部分地区有120~180毫米,华南沿海和华东沿海局部地区降雨量有200~300毫米或以上。

2、黄淮江淮高温闷热

未来10天,黄淮、江淮、江汉、江南、四川盆地东部等地多高温闷热天气,持续日数可达4~6天,其中黄淮高温日数可达7~8天;部分地区最高气温可达38~40℃。

3、台风

预计17-18日,受台风“山神”影响,南海北部将出现较大风雨天气,海南岛、广东西部沿海、广西沿海等地先后有大到暴雨,局地大暴雨。

未来10天,还将有1~2个台风生成,其中一个将于22-24日影响华东沿海。

(2)海况天气

7日14时至18日14时,南海北部海域、琼州海峡、北部湾将有7~9级大风、阵风10~11级,台湾海峡、台湾以东洋面、巴士海峡将有6~7级、阵风8级的东到东北风,南海中部和南部海域将有5~7级、阵风8级的西南风。

另外,黄海北部和中部海域将有轻雾,能见度不足10公里,其中黄海东北部海域、成山头附近沿海将有大雾,能见度不足1公里。

7日午后至18日夜间,受台风“山神”影响,南海北部海域、琼州海峡、北部湾将有7~9级大风、阵风10~11级。17日至19日的夜间至早晨时段,黄海东北部海域、成山头附近沿海将有大雾,能见度不足1公里。受大风和海雾影响海域航行、作业的船舶,需注意航行安全。

(3)台风“山神”

中央气象台7月17日10时发布台风蓝色预警:

原位于菲律宾东北部洋面的热带低压于今天(17日)早晨5点钟移入南海东北部海面,并于今天上午8点钟加强为今年第9号台风“山神”(热带风暴级,英文名称:Son-Tinh,名字来源:越南,名称意义:山神),上午10点钟其中心位于海南文昌以东大约710公里的南海东北部海面上,就是北纬19.4度、东经117.6度,中心附近最大风力有8级(18米/秒),中心最低气压为995百帕,七级风圈半径150-280公里。

预计,“山神”将以每小时40-45公里的速度向偏西方向移动,强度还将有所加强,将于18日凌晨到早晨在海南陵水到广东雷州一带沿海登陆(热带风暴级,8-9级,20-23米/秒),之后进入北部湾, 18日晚将在越南北部再次登陆。

大风预报:7月17日14时至18日14时,巴士海峡、台湾海峡、南海北部和南部海域、福建沿海、广东沿海、广西沿海、海南岛沿海、琼州海峡、北部湾将有6-7级大风,其中南海北部海域、北部湾、琼州海峡以及海南岛东部和北部沿海的风力有8-9级,阵风可达10-11级。

降水预报:7月17日14时至18日14时,广东西部沿海、海南岛、广西沿海等地将有大到暴雨,其中,海南岛北部和西部局地有大暴雨(100-180毫米)。

八、相关资讯

1、统计局:7月上旬全国动力煤价格走稳

国家统计局于7月16日公布2018年7月上旬流通领域重要生产资料市场价格变动情况,数据显示7月上旬全国煤炭价格趋于稳定。各煤种具体价格变化情况如下:

无烟煤(2号洗中块)价格1197元/吨,较上期上涨18.5元/吨,涨幅为1.6%。

普通混煤(4500大卡)价格480元/吨,与上期持平。

山西大混(5000大卡)价格为560元/吨,与上期持平。

山西优混(5500大卡)价格为565元/吨,与上期持平。

大同混煤(5800大卡)价格为635元/吨,与上期持平。

焦煤(1/3焦煤)价格为1180元/吨,与上期持平。

上述数据显示,7月上旬全国无烟煤价格持续上涨,焦煤、动力煤价格维稳。(国家统计局)

2、神火股份下属薛湖煤矿7月16日起复工复产。

神火股份公告,按照有关规定,省煤炭工业管理办公室组织专家对薛湖煤矿进行了现场考核。鉴于公司对考核发现的问题整改情况进行了复核,省煤办根据复核结果并经网上公示无异议,决定命名薛湖煤矿为三级安全生产标准化煤矿,有效期自2018年7月16日至2021年7月15日止。公司下属薛湖煤矿自2018年7月16日起复工复产。本次事故对薛湖煤矿2018年计划产量无影响。(中国证券网)

3、上半年全国原煤产量16.97亿吨,同比增长3.9%。

7月16日,国家统计局发布2018年6月份规模以上工业生产主要数据,2018年6月份全国原煤产量29802万吨,同比增长1.7%。

与上月相较,6月份全国原煤产量环比增加103万吨,增长0.34%。

2018年1-6月份,全国原煤累计产量169659万吨,同比增长3.9%。

煤炭科学研究总院发布的《煤炭行业继续深化供给侧结构性改革》指出,随着去产能的深入煤炭产业结构调整成效显著,产业集中度大幅提高。全国煤矿数量已从2015年的1.08万处减少到2017年的7000处左右。

煤炭科学研究总院煤炭战略规划研究院副院长吴立新表示,从趋势看,南方地区煤炭生产比重将持续走低;其中,湖北、江西、重庆等省市或将逐步退出煤炭生产。这在一定程度上说明我国煤炭产业集中度向资源开采和供应逐步向资源赋存条件好、开采成本低、安全保障程度高的晋陕蒙等地区集中。2017年,14个大型煤炭基地产量占全国的94.3%,同比提高0.6个百分点。年产120万吨及以上的大型现代化煤矿达到1200多处,产量占全国的75%以上。

今年,全国将继续退出落后和无效产能,重点退出僵尸企业,继续退出开采范围与国家级自然保护区、风景名胜区等相重叠的煤矿,引导一批30万吨/年以下煤矿有序退出。加快释放优质先进产能,倒逼无效低质产能加快退出,提高煤炭先进产能所占比重。

发改委指出,将协调重点产煤地区和煤炭企业,在确保安全的前提下提高产能利用率,努力增加产量,特别是晋陕蒙地区要力争实现每日增产30万吨以上。进一步完善和落实产能置换指标交易等优惠政策,鼓励引导优质产能加快释放,有序增加1亿吨优质产能。(中国煤炭资源网)

4、山东发改委出台煤炭消费减量替代管理办法。

近日,山东省发展改革委印发《山东省耗煤项目煤炭消费减量替代管理办法》(以下简称《办法》),进一步加强大气污染防治,落实煤炭消费总量控制目标,促进煤炭清洁高效利用,规范耗煤固定资产投资项目煤炭消费减量替代管理。

《办法》中指出,煤炭消费减量替代是指拟建耗煤项目新增煤炭消费,需由其他途径落实替代源,减少煤炭消费来实现。煤炭消费替代途径主要包括:淘汰落后产能、压减过剩产能以及企业关停、转产减少的煤炭消费;实施集中供热、耗煤设备节能技改或拆除淘汰燃煤锅炉等设备减少的煤炭消费;改用可再生能源、天然气、电力等清洁能源替代的煤炭消费;其他符合要求减少煤炭消费的途径。

《办法》明确,所有替代源应为2016年1月1日后采取以上途径形成的煤炭消费实际压减量,包括已经落实措施形成的现货量和拟采取措施在项目投产前形成的期货量。其中,现货量占比至少为50%,期货量必须于项目投产前完成煤炭消费替代。(中国电力新闻网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。