本期CCTD中国煤炭市场网权威标志煤种价格体系核心视点:“CCTD秦皇岛动力煤价格”降幅加大;“CCTD广州港进口煤价格”出现迅速反弹;“CCTD唐山炼焦煤价格”和“CCTD徐州无烟煤价格”继续保持平稳。

本报告期(7月14日至7月20日,下同,见表一),“CCTD秦皇岛动力煤价格”所采集环渤海地区三种动力煤的综合交易价格和现货交易价格稳中趋降。其中,“CCTD 5500综合”和“CCTD 5500现货”分别报收于582元/吨和658元/吨,比7月16日发布的价格下降了4元/吨和19元/吨;“CCTD 5000综合”和“CCTD 5000现货”分别报收于537元/吨和579元/吨,分别比7月16日发布的价格下降了7元/吨和20元/吨。

分析认为,除了上期周评中罗列的几项不利因素继续发酵以外,促使环渤海地区动力煤价格继续走低的原因还有以下三个方面:

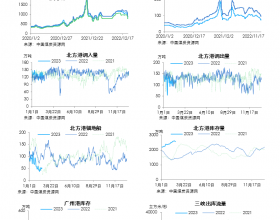

第一,现货煤价走低促使悲观预期进一步增强。随着现货煤价出现回落,各种负面信息促使市场的观望气氛和悲观预期逐渐增强,发电企业和下游市场贸易商的电煤采购热情也出现降温,成为国内海上煤炭运价在本周明显下降(见图一)的主要原因,进而导致煤炭生产、发运和贸易企业在环渤海各港的销售压力增大,不得不采取降价促销措施。

第二,主要煤炭企业“外购”动力煤给现货煤价造成压力。本报告期,主要煤炭企业先后公布了7月份“外购”动力煤的供货价格,其中5500大卡“外购”动力煤的协议价格普遍在660元/吨以下,尽管这一价格比6月份有了较大幅度的上调,但是仍然低于本周初期的现货动力煤价格水平,给现货动力煤价格走势造成了一定的下行压力。

第三,北方发运港口的煤炭库存保持增加局面。数据显示(见图二),本周北方四港(秦皇岛、曹妃甸、京唐港和黄骅港)煤炭库存继续保持今年以来的高位局面,周末的总量为2311万吨,比上周末增加35万吨,比去年同期增加662万吨,继续对环渤海地区的现货煤价造成压力。

二、“CCTD广州港进口煤价格”情况

本报告期(见表二)“CCTD广州港进口煤价格”所采集的各种进口动力煤的交易价格全面上涨,其中5500大卡进口动力煤的价格被迅速拉高,一周价格涨幅达到了21元/吨。

三、“CCTD唐山炼焦煤价格”情况

本报告期(见表三),CCTD唐山主焦煤价格报收于1420元/吨、唐山肥煤价格报收于1485元/吨,均与7月13日发布的价格持平。

四、“CCTD徐州无烟煤价格”情况

本报告期(见表四),CCTD徐州无烟末煤报收于890元/吨、徐州无烟喷吹煤报收于1090元/吨,均与7月13日发布的价格持平。