据金联创消息,7月份甲醇市场先扬后抑,下旬反弹后出现回落,时至月末,局部地区仍有走弱压力。预计8月场内多空因素交织,震荡概率较大。

7月份甲醇市场先扬后抑,下旬反弹后出现回落,部分地区主线在于国内装置检修、西南气头企业缩量等供给端减少带来的支撑,下旬港口部分烯烃装置检修为市场带来压力;华东港口以宽幅整理震荡行情为主。

其中,鲁南甲醇先扬后抑,月尾价格有所下滑,与开工走势相反;鲁北略显倒V,不过下旬也是整理趋势。

截止发稿时位置,鲁南地区零散出货价格集中在2710元/吨,鲁北市场参考2690-2720元/吨。7月份两地价差基本保持在205/吨,区间有扩大,不过价差在下旬出现明显收窄,价差扩大的时间集中在9-10号、16-20号附近。

分析认为,影响两地走势的主要因素在于基本面变化,近期鲁南一带部分检修装置陆续重启恢复;而鲁北一带部分地炼则仍处于检修状态。具体来看:

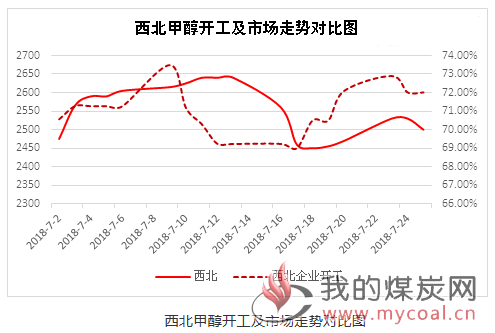

从下图所示,西北甲醇先扬后抑,下旬反弹后走弱。

上述情况与企业销售、烯烃动态、外围走势及装置变化有关。期间随着与华东套利开启,部分货物也从华北一带集港至港口。除此以外,该地部分装置检修,开工在7月中上旬附近出现明显下滑,由73%下滑至69%,随后随着部分装置重启再度增加至72%。

而目前逐渐步入月末,后续随着部分装置重启、需求一般的背景下,局部地区仍有走弱压力。

专家分析,8月份从基本面来看,进口有增量、前期检修的甲醇装置也陆续恢复,马油年产170万吨装置8月份计划检修,盛虹计划8月下重启;上海焦化部分装置也有检修计划;场内多空因素交织,震荡概率较大。