摘要:我们认为在需求端占据绝对主导权的背景下短期市场下行趋势基本已经明确,且从库存周期演变的角度来看,“库涨价跌”的下一阶段将迎来“库跌价跌”,因此,短期市场向下仍有一定空间。但在对近期市场进行梳理的同时,我们也注意到中长期供求关系仍具有一定的不确定性,主要是随着全国入伏以来,高温因素逐渐发力,下游去库存节奏明显加快,而市场供给却表现出一定程度的乏力。

6月中上旬,在旺季临近的背景下煤价一度突破700元/吨,但很快随着市场分歧加剧,煤价表现出明显的支撑不足,整体维持“抵抗式“下跌的走势,且“入伏”以来整体跌速明显加快。截止7月20日,CCI动力煤5500K报收于656元/吨,环比上周五下跌20元/吨,环比月初下跌25元/吨;CCI动力煤5000K报收于576元/吨,环比上周五下跌20元/吨,环比月初下跌23元/吨。

历年7、8月都是煤炭消费旺季,随着夏季气温不断走高,火电负荷也会随之增加,极大程度上考验市场供给能力。我们对比往年迎峰度夏期间市场价格走势来看,仅少出现旺季下跌行情。对近期市场分析来看,我们认为6月以来港口和下游持续高企的库存水平奠定了本轮“旺季下跌”的市场基础。而入伏以后,由于需求增速始终不及预期,导致近期市场加速下跌。

1、政策保运、保供措施效果显著,远超此前市场预期

1)据我们从产地调研得知,在政策多方出力支持下,本轮市场库存前置工作推进顺畅。一方面“三西”地区努力推进产地环保、安检的合规化,消弭产地生产受限的现状。同时,内蒙、陕西也通过加速新增产能的投放调高了整体供给能力的上限;另一方面,上游站台场地和铁路计划的批复政策对长协量支持明显,原先1日/列的市场煤发运计划被延迟到3-4日/列,多出计划列均用来保证长协发运量。

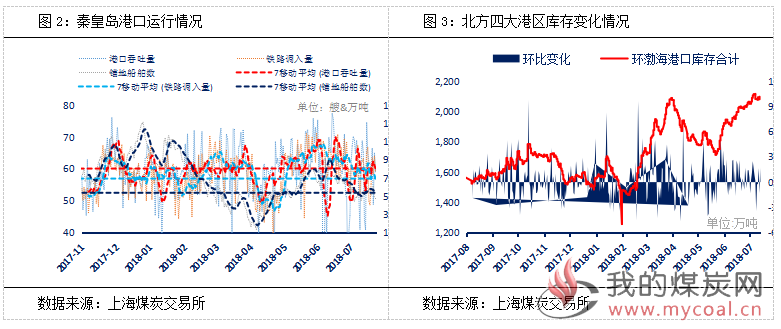

从数据上看,4月下旬以来大秦线始终维持满负荷运作,秦皇岛每周铁路调入量均保持在400万吨以上。受此支撑,北方主要港口库存持续高位运行。截至7月23日,北方四大港区合计库存再度突破2100万吨,接近7月中旬刷新的历史最高库存水平。而沿海六大电厂库存为1521万吨,亦处于历年来较高水平线上。

2)进口煤方面,目前限制政策依旧未完全放开,但据我们了解实际操作过程中,华南区域电厂直达进口煤通关明显加速,由此前的20-30天缩减到10天左右,对改善局部地区供求形势意义较大,一定程度上也减少了沿海市场对于国内下水煤的采购需求。

2、多因素叠加,旺季需求增长远低于市场预期

通过对产业各环节数据监测来看,今夏除了已经形成惯例的水泥、钢材等行业旺季错峰外,水电提前出力、环保检查和高温暴雨交替也是导致月初以来下游火电用煤需求增长缓慢重要影响因素。

1)7月初,各地关于水泥、钢材等高能耗产业的旺季错峰政策已经逐步落实。据初步统计数据来看,今年5-9月实施错峰的省市数已经达到15个,将重点针对水泥和钢铁行业,错峰停产时间在10-30天不等。而环保方面,今年环保重心明显向产业下游开始转移,河南、河北、山西、陕西等地纷纷出台“蓝天保卫战”相关政策,对涉大气污染企业实施夏秋季限产、停产。一方面加剧了目前市场采购的冷清氛围;另一方面也在一定程度上减少了今夏社会整体工业用电需求,起到了缓解旺季火电负荷的作用。

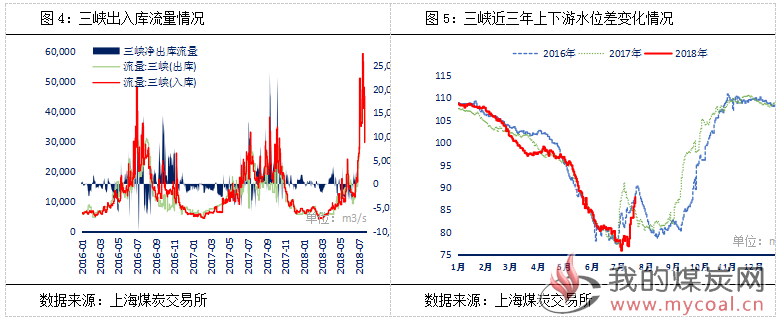

2)历年水电来出力多是在7月底、8月初的时间节点,但今年水电调峰出力的时间节点大大提前,约比往年提前了半月左右。从图4、图5可以明显看到,由于水电调峰提前,7月中上旬三峡上下游水位差持续收窄。直到中旬过后,在国内大范围降雨影响下,上游水位才再度得到补充。水电发电增加必将加强替代效应,减轻火电整体负荷水平,这也解释了月初沿海六大电厂日耗不升反降的反常波动。

3)由于今年梅雨季期间国内降雨情况较好,对夏初逐步升高的气温起到了明显的遏制作用,从图6不难看出,6月下旬-7月中上旬以来国内整体气温攀升较往年明显滞后。而高温影响的起点向后推移,也是导致今年夏初火电耗煤需求增速不及预期的重要原因之一。

综合上述,我们认为在需求端占据绝对主导权的背景下短期市场下行趋势基本已经明确,且从库存周期演变的角度来看,“库涨价跌”的下一阶段将迎来“库跌价跌”,因此,短期市场向下仍有一定空间。但在对近期市场进行梳理的同时,我们也注意到中长期供求关系仍具有一定的不确定性,主要是随着全国入伏以来,高温因素逐渐发力,下游去库存节奏明显加快,而市场供给却表现出一定程度的乏力。

1、气候性因素发力,火电负荷或将持续走高

据中央气象台天气预报显示,今夏国内将进入加长版“三伏天”,整体持续时间或长达40天。同时,号称“历史最强”高温天气将和暴雨也将随着时间推移交替降临,全国大部分地区或提前进入汛期。若极端天气成型,不仅将增加火电负荷,也将减弱水电的替代效应。

2、产能天花板明确,随着存量出清市场供给力度或难以持续

本轮供给力度表现较强的主原之一是上游产地动态库存前置,但我们综合上游库存、产量和发运节奏来看,我们认为在产地坑口、站台和洗煤厂存量出清后,市场对港口和下游的供给力度或将有所减弱。根据近期我们对产地的调研情况来看,随着库存的快速前移,上游整体库存水平基本维持低位,即使是今夏新增投产较多的内蒙和陕西地区亦是如此,基本维持即产即销状态,坑口车等煤现象屡见不鲜。且据CCTD公布的上游煤矿7月上旬产、运量数据来看,7月上旬重点煤矿产量为2665万吨,环比下降136万吨;7月上旬重点煤矿发运量为1244万吨,环比下降100万吨。全国重点煤矿产、运数据环比下降一定程度上也表明了随着存量出清,供给力度的减弱。