市场总评

动力煤方面:

本周动力煤市场就呈下跌态势。产地方面,受港口价格下跌、下游市场需求疲软影响,坑口价格下调10-30元不等。环渤海方面,虽本周日耗已突破80大关,但各港口库存仍处高位,导致下游电厂采购不积极,加之高温带来的煤炭自燃的风险,市场出货意愿强烈,致使价格大幅下跌。进口煤方面,国内终端招标少,加上电厂招标压价严重,整体成交稀少。在这个煤炭旺季的时候,煤价却在加速下跌!

炼焦煤方面:

本周,由于贸易商和金融资本开始积极拿货,国内焦炭价格显现止跌企稳迹象,部分焦企甚至开始试探性上调焦炭价格。由于焦炭价格止跌企稳,目前焦企焦炭普遍尚有每吨200多元的利润空间,炼焦煤动态采购保持正常水平。另外,柳林某大型民营煤企董事长被相关部门带走,市场担心影响煤炭生产及焦煤供应,主产区山西炼焦煤价格暂时保持基本平稳。本周,受唐山焦企限产影响,海运进口炼焦煤价格继续走弱。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6830万吨,较上期(6667万吨)上升163万吨。其中,动力煤5938万吨,焦煤892万吨;分别较上期上升74万吨和89万吨。

环渤海港口:本期环渤海港口库存总量较上期上升130万吨。其中,秦皇岛718万吨(升7%)、国投曹妃甸513万吨(升4.7%)、黄骅港182万吨(升28.2%)、京唐港610万吨(升3.4%)。近日环渤海港口调入量持续高位,市场需求不足,港口调出量低迷,港口库存快速上升。

江内港口:本期库存量1311万吨,较上期(1306万吨)上升5万吨,结束3周连降。迎峰度夏已开启一段时间,市场对未来走势不再乐观。江内港口煤炭库存仍处于1300万吨以上的较高水平,市场出货意愿增强,但成交稀少。

华南港口:本期库存下降6万吨。近期广东港口到货情况较前期下降,出库增加,库存继续回落。广西防城港因通关速度慢,叠加较多到货进口煤,库存连续大幅上涨。

华东港口库存上升20万吨。北方各港口库存上升14万吨。

(二) 价格方面:(部分区域统计价格截止日期为7月25日)

1、产地区域

陕西:榆林多数煤矿煤炭销售不畅,车辆很少,部分煤矿出现憋仓情况。横山地区近期共10余家煤矿的价格进行下调,降幅多为5-25元/吨,当地大块滞销,道路不畅,部分煤矿库存较多。彬县水帘洞出了型煤外,其余所有煤种跌20元;神木、府谷地区坑口本周连续调价,府谷瑞丰、丈八崖、福庆等矿降价10-15元;神木受环保联合检查影响,部分煤矿暂停产销2-3天,但影响不大。本周大砭窑、草条沟、阴湾等矿降价10元。

山西:应对中央督察,山西全省环保开启自查,主要是对当地企业环保指标进行新一轮核查。目前河津、临汾、吕梁、太原、长治等地区部分企业纷纷限产10%-30%。本周山西整体价格暂时坚挺维稳,但八月环保力度将更加严格,后期价格难有起色。

内蒙古:受暴雨影响,站台路被冲垮,运煤线路受阻,导致煤矿库存积压,加之港口需求疲软,价格持续下调。

2、环渤海区域:本周环渤海市场价格再次大幅下跌。5500卡均价645-655元/吨,5000卡均价560-570元/吨,跌幅15-25元/吨。目前环渤海港口调入量持续保持高水平,港口库存继续攀升;其中,秦皇岛港存已达700万吨、曹妃甸接近200万吨。“三伏”的头伏已结束,电厂日耗主要运行在73-78万吨区间,并未达到之前的高预期,同时电厂库存处于1500万吨高位,煤炭采购意愿很低;近期水电出力显著增强,也抑制了火电输出。由于近期温度高、湿度大,部分港口煤垛有自然现象。当前市场出货意愿非常强烈,但观望气氛浓厚,成交稀少。多因素共同作用导致环渤海价格下行走势确立。

本周秦皇岛“煤炭沙龙”的价格评估结果:

1、本周“煤炭沙龙”的价格评估结果是(见附表一) 表一:7月27日“煤炭沙龙”的价格评估结果(单位:元/吨)

(1)7月27日现货价,5500大卡和5000大卡分别为633.8元/吨和554.5元/吨,比7月13日调查价下降了22.7元/吨和25.4元/吨。

(2)预期价格,5500大卡未来一周和一月的预期价分别为613.5元/吨和609.5元/吨,比上期下降了29.9元/吨和10.9元/吨,预期持续下降。

2、市场景气指数述评:

本期景气指数为22.4%(中性值为50%),仍处于中性值之下,但较上周的9.5%悲观情绪略有缓和。周景气度5.3比上周“0”略增。

表二:7月27日“煤炭沙龙”的市场景气度评估结果(单位:%)

备注:市场景气指数的中性值为50点。

3、华东港口:随着北方港价格的不断下降,江内价格也开始大幅度走低,平均降幅在20元左右,贸易商心态也开始出现了变化。

4、华南港口:目前华南地区需求惨淡,虽然天气较热但是日耗始终无法达到一定高度,加上港口煤源多,价格不断下滑,幅度较之江内稍低。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为71.44美金。澳煤6300FOB平均价格为121.13美金。印尼煤3800NARFOB平均价格46.85美金;4700NARFOB平均价格65.05美金。与上周,澳煤5500(20%灰)FOB平均价格下降4.3美金。澳煤6300FOB平均价格为1.6美金。印尼煤3800NARFOB平均价格上涨1.2美金;4700NARFOB平均价格上涨2.1美金。国内终端招标少,加上电厂招标压价严重,整体成交稀少。日前印尼3800卡煤小船主流报价FOB44-45美金,运价8美金;澳煤5500卡煤报价66-67美金。广西各港船舶通关周期长,由于滞期费的成本过高,6-7月到达的进口煤价格大部分处于倒挂,船吨成本增加15-18元。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1498.9万吨,平均日耗为80.1万吨,平均可用天数18.83天。上周,沿海六大电厂平均库存为1528.4万吨,平均日耗为75.42万吨,平均可用天数20.3天。进入二伏,各省主网用电负荷快速攀升日耗,上升至80万吨以上。华中地区电厂库存充足,在途煤较多,湖北省部分电厂每天的耗煤量和入库量基本保持平衡。环渤海拉运到湖南电厂的煤本周在0.132元/卡左右,估计下周就到0.13元/卡。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

本周全国无烟煤市场整体趋稳,局部地区无烟煤价格涨跌互现。产地方面,华北、华中、西北等地区煤矿仍受环保、安检影响,加上部分煤矿更换工作面,煤矿产量整体偏低,供应端产量增加有限,对煤价暂有一定支撑,内蒙古地区某小矿上涨无烟块煤20元/吨,涨后维稳观望。需求方面,目前下游化工、尿素等企业开工率在5-6成之间,部分企业装置检修、减产,用户需求低迷,部分煤矿反映块煤销售开始承压,其中山西高平某地方矿无烟块煤降30元/吨,降后报价在830元/吨。卓创预计,下周无烟煤市场将高位偏稳运行,暂无大幅波动预期。(来源:卓创资讯)

炼焦煤

1、产地市场情况

山西炼焦煤价格暂时保持平稳。

一方面,柳林某大型民营煤企董事长被相关部门带走,市场担心影响煤炭生产及焦煤供应;另一方面,焦炭价格出现止跌企稳迹象,目前焦企焦炭普遍尚有每吨200多元的利润空间,炼焦煤动态采购保持正常水平。在前期炼焦煤价格经历了不同程度之后,受以上两方面因素支撑,本周山西炼焦煤价格暂时保持基本平稳。

2、运输情况

本周部分炼焦煤、焦炭汽运线路汽运费继续反弹回升。一方面,受前面提到的柳林煤矿事件影响,部分已经付款的下游用户积极拉运,汽运费随之不断上调;另一方面,由于焦炭价格再现止跌企稳迹象,港口部分贸易商和金融投资公司采购积极性提高,导致港口方向汽运费快速上涨。本周,山西部分焦煤、焦炭外运线路汽运费较上周上涨5-25元/吨,个别线路运费上涨40元/吨。

本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费暂时保持基本平稳。

3、进口煤市场情况

本周澳洲进口炼焦煤价格继续走弱。

本周,由于唐山钢铁、焦化企业均开始限产,焦炭、炼焦煤需求有所减弱,焦企炼焦煤采购积极性下降,澳洲进口炼焦煤价格继续回落。本周四,普氏中国北方港口峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报183美元/吨、182美元/吨、165.75美元/吨和140.5美元/吨,与上周同期相比,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和和半软焦煤价格每吨分别下降3.25美元、3.25美元、11.5美元和0.75美元。本周人民币继续贬值,折合人民币港口库提价,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤分别约1466元/吨、1458元/吨、1331元/吨和1133元/吨,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤较上周同期每吨分别下跌13元、13元和78元,因人民币贬值,半软焦煤折合人民币价格较上周上涨4元/吨。

蒙古进口炼焦煤价格暂时保持平稳。

本周,甘其毛都口岸蒙煤进口通关车数保持在每天800车左右。虽然唐山钢铁、焦化企业限产也导致其对蒙古进口炼焦煤采购需求减少,但是,由于人民币贬值,以人民币计价的进口煤成本大幅提高,进口煤利润被压缩,目前蒙古进口炼焦煤主流价格暂稳。金泉工业园区蒙古5号精煤出厂含税价在1160元/吨左右,与上周持平。

4、下游行业情况

本周焦炭产能利用率小幅上升;主流钢、焦企业焦炭购销价格暂稳;焦企、钢企焦炭库存整体小幅回落,港口焦炭库存继续上升;钢,焦企业原料炼焦煤库存整体小幅下降。

焦化企业产能利用率小幅回升。

本周,焦企产能利用率较上周小幅回升。数据显示,本周样本焦化企业总体产能利用率约为73.9%,较上周上升0.2个百分点。

主流钢、焦企业焦炭购销价格暂稳。

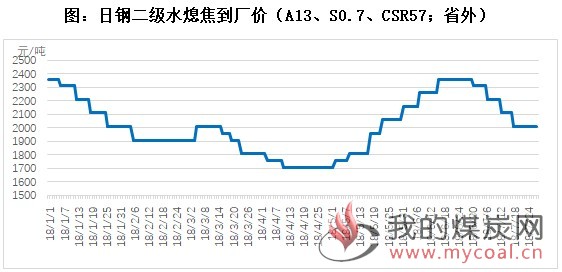

本周,代表性钢企日钢没有继续下调焦炭采购价,目前,其省外强二级焦到厂含税价仍执行2010元/吨,6月底以来累计下调350元/吨;本周,旭阳焦炭出厂价仍执行准一级焦2040元/吨,6月底以来累计下调250元/吨。

焦企、钢厂焦炭库存整体小幅回落,港口焦炭库存明显回升。

本周样本钢厂、焦化厂以及港口焦炭库存合计797万吨,较上周增加1万吨。其中,样本钢厂焦炭库存425万吨,较上周减少11万吨;样本焦企焦炭库存83万吨,较上周增加3万吨;港口焦炭库存289万吨,较上周增加9万吨。

五、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体继续小幅下降,港口炼焦煤库存大幅回升

本周,独立焦企和钢厂焦企炼焦煤库存整体小幅下降。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2090万吨,较上周减少26万吨。其中,独立焦企炼焦煤库存较上周小幅减少7万吨;钢厂焦企炼焦煤库存较上周减少19万吨。

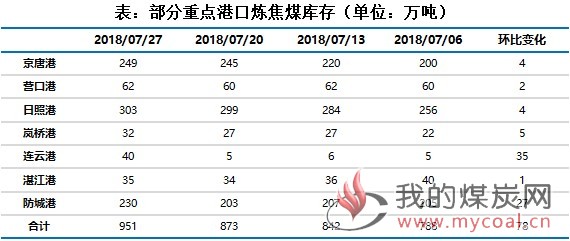

本周,煤炭江湖汇总7港炼焦煤总库存951万吨,较上周继续增加78万吨。各港口炼焦煤库存均不同程度增加,其中、连云港和防城港两港增加最多,分别增加35万吨和27万吨。