一、运价

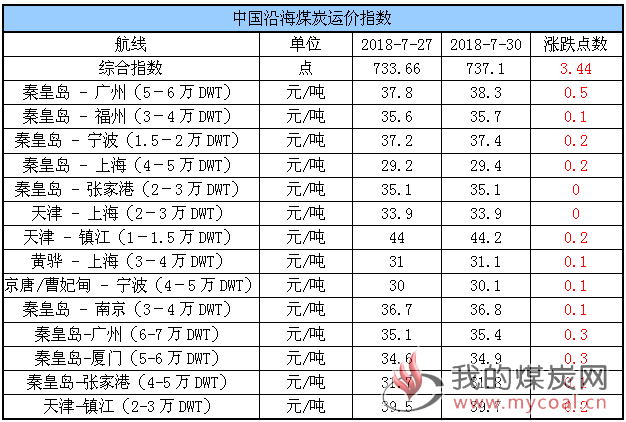

(1)中国沿海煤炭运价指数

30日,中国沿海煤炭运价综合指数继续上行3.44点至737.1点,其中,秦皇岛 - 张家港(2-3万DWT)、天津 - 上海(2-3万DWT)两航线运价与上周五持平,其余航线运价均较上周五小幅上涨0.1元/吨-0.5元/吨。具体情况如下:

近期,在南方地区高温持续及水电出力减弱等因素影响下,下游电厂日耗攀升至80 万吨以上,耗煤需求的增加带动部分市场货盘释放,加之长江口航道因台风淤塞,北方港口大风大雾封航频繁,市场运力周转放缓,带动运价继续小幅上涨;因煤价持续下跌,周初市场多保持观望,商谈氛围一般,实际成交不多,运价整体暂显维稳。

据悉,8月初,南方高温范围及强度将有所减小,华北、东北地区高温天气逐步发展,后续下游电厂高耗是否具有持续性暂不能明确,但目前电厂日耗高位对运价存在一定支撑;不过煤价跌势延续叠加电厂库存较为充足,下游电厂采购积极性暂未有明显改善,煤炭运输市场仍趋于疲弱,运价整体涨幅暂显有限。

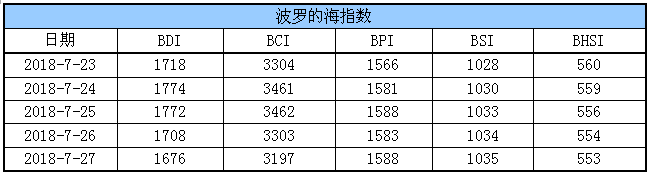

(2)波罗的海指数

27日,BDI指数继续下跌32点至1676点。其中,海岬型船运价指数较前一交易日下跌106点,巴拿马型船运价指数较前一交易日上涨5点,超灵便型船运价指数较前一交易日上涨1点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

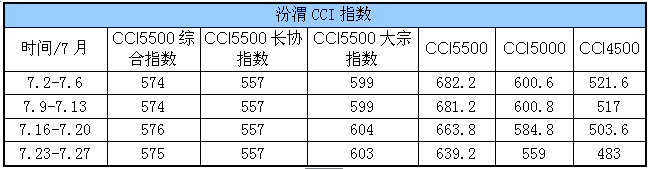

二、汾渭CCI指数

本周CCI各项综合指数价格如下:

近日,港口库存维持高位,部分港口蒙煤着火压力下,贸易商出货节奏加快,煤炭价格持续下跌;据了解,周五市场港口煤价再降5元/吨左右下降,5500大卡煤主流价格625-630元/吨左右,5000大卡煤主流价格545-550元/吨左右。

南方高温天气叠加水电出力减弱,目前沿海六大电厂日耗攀升至80 万吨以上,短期内其有望继续保持高位,加之电厂、港口库存双高,短期煤价仍存一定压力;且根据秦皇岛煤炭网分析,临近月度调价时点,按照测算大型煤企月度长协价或下降3元至554元/吨附近,月度长协价格也有向市场煤价下方运动的迹象,长协煤价下行将与疏港形成叠加,共同压制现货煤的后续走势。

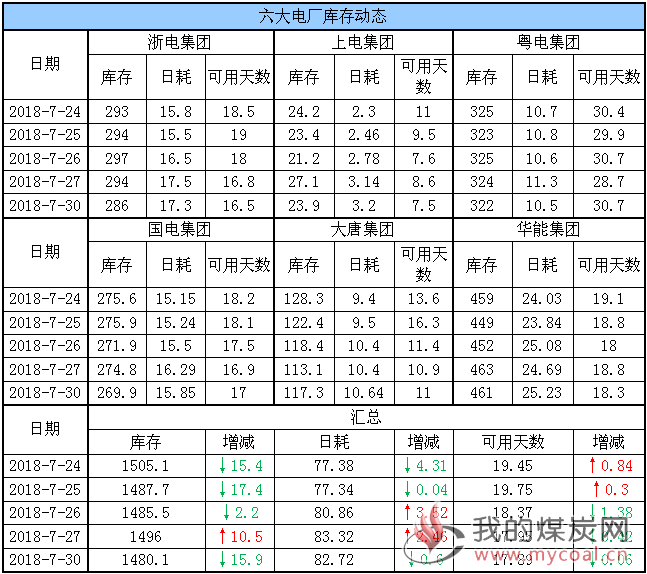

三、六大电厂库存、日耗

30日,六大电厂整体库存1480.1万吨,较上周五下降15.9万吨;日耗82.72万吨,较上周五下降0.6万吨;存煤可用天数17.89天,基本与上周五持平。具体情况如下:

近期,南方大部以高温闷热天气为主,民用电有所增加,加之三峡入库流量快速回落,水电对火电挤压减小,使得六大电厂日耗维持82-83万吨的高位运行;同时,其库存小幅回落,存煤可用天数18-19天。

据了解,虽然近期六大电厂耗煤量较前期有所增加,但在煤价持续下跌且各环节存煤水平偏高的情况下,其增量补库积极性依旧不高,目前仍多以拉运长协煤及消耗自身库存为主。

根据中央气象台预报,受台风“云雀”影响,8月2-3日南方大部分高温天气有所间歇,在此之前六大电厂日耗或延续高位,且8月上旬今年“极北极强”的副热带高压有望南退,届时南方高温将持续甚至可能出现新的巅峰,从而带动电厂拉运积极性的提升,所以需关注南方高温天气的后续持续性。

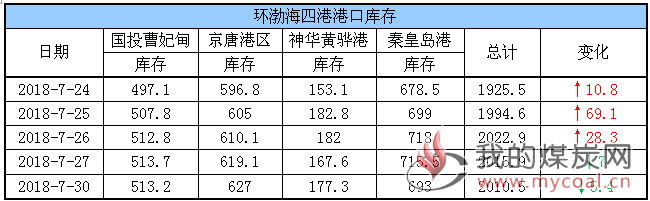

四、环渤海港口库存及锚地船舶数量

30日,环渤海四港库存2010.5万吨,较上周五下降5.4万吨。其中,国投曹妃甸港库存较上周五下降0.5万吨,京唐港库存较上周五增加7.9万吨,黄骅港库存较上周五增加9.7万吨;秦皇岛港库存较上周五下降22.5万吨。具体情况如下:

近日,伴随港口封航时间的减少,调出量恢复高位,在整体高于调入量的情况下,环渤海四港库存出现下滑;不过从数据来看,目前四港整体库存较去年同期高出近600万吨,加之部分港口部分煤种自燃现象频发,严重影响其作业及堆放,所以后续疏港力度或继续加大。

据悉市场消息,今日铁路组织了港口、上下游客户专题会议,所有在秦港有存煤的客户必须参加,主要汇报下月的疏港计划及船期,说明港口库存压力进一步凸显的情况下疏港工作力度继续加大,且清库疏港政策的执行,或导致后续贸易商集中抛货,对港口煤价形成较大压力。

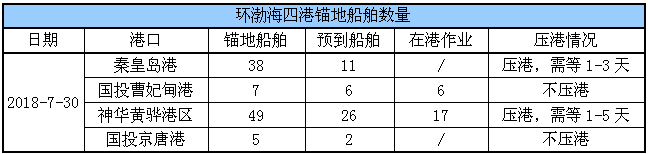

锚地船舶数量

近期,环渤海四港锚地船舶数量维持低位,一是下游采购持续低迷,到港拉煤船舶不多;二是下游港口压港严重,船舶回转明显放缓。

30日,环渤海四港锚地船舶99条,其中,秦皇岛港38条,国投曹妃甸港7条,神华黄骅港区49条,国投京唐港5条。具体情况如下:

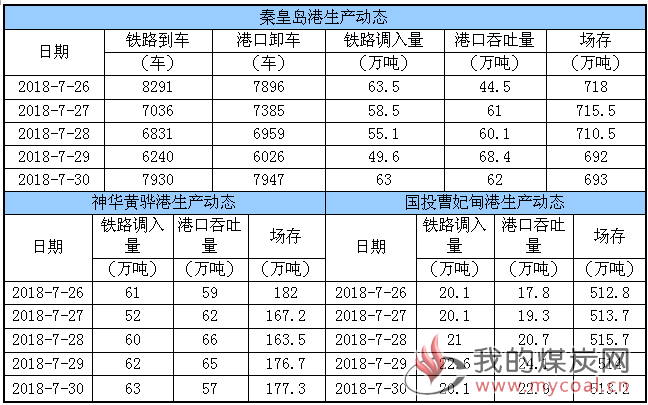

五、各港口生产动态

30日,秦皇岛港铁路调入量63万吨,港口吞吐量62万吨,库存较昨日略增;神华黄骅港铁路调入量63万吨,港口吞吐量57万吨,库存较昨日略增;国投曹妃甸港铁路调入量20.1万吨,港口吞吐量22.9万吨,库存较昨日略降。具体数据如下:

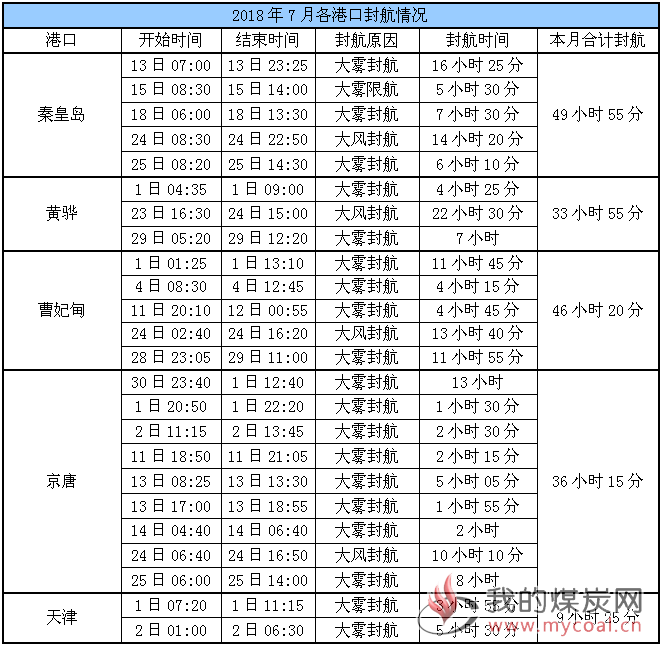

六、7月封航情况

7月具体封航情况如下:

七、天气及海况天气

(1)天气

1、华南西部西南地区多降雨

未来10天,华南西部和西南地区多降雨天气,大部地区累积降雨量有50~80毫米,部分地区有100~180毫米,局部地区有250~300毫米。较常年同期偏多4-8成,部分地区偏多1倍以上。

2、南方大部高温持续

7月底前,我国南方大部仍多高温闷热天气;8月初,南方高温范围减小,强度有所减弱;华北、东北地区中南部等地高温天气逐步发展。

3、 台风趋势

预计今年12号台风“云雀”8月1日转向西偏北向移动,2-3日有可能在华东沿海登陆,影响我国华东地区。

(2)海况天气

30日14时至31日14时,东海东北部海域将有6~8级、阵风9级的偏北风,南海西南海域将有4~6级、阵风7级的西南风。另外,山东半岛北部沿海、成山头附近海域将有大雾,能见度不足1公里;渤海部分海域、黄海中部部分海域将有轻雾,能见度不足10公里。

预计, 7月30日白天至8月2日白天,受台风“云雀”影响,东海北部海域将有6~8级、阵风9级的旋转风,台风中心附近海域风力可达8~9级、阵风10~11级;30日夜间至31日早晨,山东半岛北部沿海、成山头附近海域将有大雾,能见度不足1公里。受海雾和大风影响海域航行、作业的船舶,需注意航行安全。

(3)台风“云雀”

中央气象台7月30日10时继续发布台风预报:

今年第12号台风“云雀”(热带风暴级)的中心今天(30日)上午8点钟位于东海东北部海面,就是北纬31.1度、东经129.7度,中心附近最大风力8级(18米/秒),中心最低气压995百帕,七级风圈半径50-100公里。

预计,今明两天“云雀”将在东海东北部海面回旋,强度变化不大;8月1日开始转向偏西方向移动,强度将有所加强,并逐渐向我国华东沿海靠近。

大风预报:30日14时至31日14时,东海东北部的风力有6-8级,阵风9级。

八、相关资讯

1、铁港联合清库疏港,煤价悬了?

据市场消息,自下周开始,曹妃甸港某港区将联合铁路方面清理过剩库存模式,现已要求从下月开始港口用户提交疏港计划及船期。预计下周环渤海港口5500大卡动力煤的主流成交价应该在625元/吨以下。

近期,北方港口堆存的大量蒙煤接连受到大雨、暴晒影响,加之其高挥发的特性,自燃现象频繁发生。由于港口煤炭自燃事故频发,库存积增,已影响铁路正常调度。

据贸易商提供消息:

华能曹妃甸通知:各位作业委托人,接铁路通知,所有在我港有下水业务的客户,必须派代表参加于7月30日星期一上午9:30分在大秦车务段参加铁路组织的会议,各委托人主要汇报下月的疏港计划及船期,这将影响到下月的铁路批车计划,要求如实汇报,不能弄虚作假。

有消息称,目前曹妃甸港以及京唐港过火煤居多,贸易商集中抛货,价格承压继续下行,5500大卡煤主流价格630元左右,5000大卡煤主流价格550元左右。

数据显示,此轮煤价下跌,从6月中旬开始,发热量5500大卡市场动力煤实际交易价格从710元/吨开始回调;到七月上旬,港口市场煤价格跌至680元/吨,稳定了几天后,继续下跌;直至目前,发热量5500大卡市场动力煤实际交易价格跌至640元/吨,部分甩货的着火煤交易价格甚至跌至620元/吨。

由于最近环渤海港口动力煤价格加速下跌,沿海大型电厂纷纷下调了最新的采购限价,普遍又下降了20元/吨左右。27日,最新一期的中国沿海电煤采购价格指数(CECI沿海指数)发布,5500大卡动力煤的现货成交价比上期降20元/吨,指数价格为648元/吨。

分析认为,清库疏港政策的执行,动力煤价格势必加速下跌。此轮下跌幅度或将很快击破600元/吨。甚至有更悲观的:铁路港口联合执行清库政策疏港,动煤价格势必“雪上加霜”,最坏的结果就是动力煤价格面临全线崩盘。(中国(太原)煤炭交易中心)

2、山东:工业煤炭消费大幅减少。

日前,山东省统计局发布《2018年上半年全省经济社会发展情况解读》,总结了山东省上半年的经济、居民消费、工业等方面的发展状况。全省紧紧围绕新旧动能转换战略,改革初具成效。能源领域,上半年山东能源生产消费质量显著提升。

上半年,山东聚焦聚力新旧动能转换,加快推进能源供给侧结构性改革,进一步巩固工业过剩产能化解成果,加大煤炭消费压减工作力度,能源生产消费的清洁低碳特征更加明显,质量显著提升。

能源生产趋向优化

一次能源产量趋稳。上半年,规模以上工业一次能源产量下降0.9%,降幅同比收窄1.6个百分点。其中,原煤产量下降2.0%,同比收窄0.3个百分点;原油产量下降0.1%,同比收窄3.1个百分点;天然气产量出现恢复性增长,增长8.7%,同比提高12.8个百分点。

二次能源产量明显下降。上半年,规模以上工业燃煤发电量下降3.9%,同比大幅回落10.2个百分点;汽油、柴油、燃料油三大成品油因炼油行业加快转型,向精细化工等高端产业快速延伸,在原油加工量保持双位数大幅增长的情况下,分别下降4.9%、6.4%和1.0%,回落态势明显。

新能源和可再生能源发电量快速增长。上半年,新能源和可再生能源发电装机容量达2685.4万千瓦时,增长48.6%,占全省发电装机容量的21.2%,同比提高5.1个百分点。新能源和可再生能源发电量为254.6亿千瓦时,增长51.2%。其中,风力、太阳能发电量分别增长48.9%和1.18倍。

清洁能源输入显著加快。上半年,外电入鲁346.1亿千瓦时,增长22.1%,增幅同比提高8.0个百分点;天然气输入79.5亿立方米,增长24.4%。

能源消费“降耗减碳”

工业能耗平稳下降。上半年,规模以上工业能耗下降2.0%,同比回落5.3个百分点。分行业看,六大高耗能行业能耗下降2.7%,其中有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业和非金属矿物制品业能耗分别下降15.1%、3.2%和6.4%。

工业能耗结构进一步改善。上半年,六大高耗能行业占规模以上工业能耗的73.4%,比重同比降低0.5个百分点。其中,有色及黑色金属冶炼和压延加工业能耗分别占16.0%和16.7%,比重同比分别降低2.3和0.3个百分点。

工业煤炭消费大幅减少。上半年,规模以上工业煤炭消费量减少1476.5万吨,下降7.6%,降幅创年内新低。分行业看,六大高耗能行业煤炭消费量下降6.4%,其中有色金属冶炼及压延加工业,石油加工、炼焦和核燃料加工业,非金属矿物制品业,黑色金属冶炼和压延加工业煤炭消费量分别下降26.6%、17.6%、17.3%和15.5%。

全社会用电量低速增长。上半年,全社会用电量增长2.9%。工业用电量增长0.6%,占全社会用电比重同比降低1.8个百分点,其中六大高耗能行业用电占比降低2.6个百分点,装备制造业用电比重提高0.6个百分点。第三产业和城乡居民生活用电量继续保持较快增速,分别增长14.1%和9.0%,增速同比分别提高3.9和1.0个百分点。(齐鲁网)

3、江西:上半年火电厂调入电煤1781.79万吨。

江西发改委公布的数据显示,上半年,江西全省各统调火电厂累计调入电煤1781.79万吨(日均调入9.84万吨),同比增加237万吨。

其中:省内调入142.89万吨,同比减少5.34万吨;省外调入1638.9万吨,同比增加242.34万吨。

上半年,江西全省累计耗用电煤1712.06万吨(日均耗用9.46万吨),同比增加242.62,进耗总体平衡。

省内电厂6月份平均到厂标煤采购单价(含税和运费)为1050元/吨,环比增加20元/吨。

6月底,全省统调火电厂电煤库存超300万吨,达到2018年全省电力迎峰度夏电煤库存任务要求。

江西发改委表示,尽管当前江西省电煤库存相对充足,高峰期可用天数超过23天,但如果迎峰度夏持续晴热至9月份,受中长期合同签订量不理想、电煤价格波动、港口进口煤限制等因素影响,电煤调运压力仍然较大。(国际能源网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。