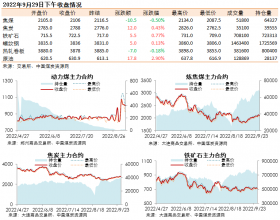

进入8月,国内动力煤市场延续下行态势,其中北方港口煤价开启快速下跌模式。8月主力煤企下水动力煤月度长协价格下调27-34元/吨不等,价格调整后的长协煤竞争性更强,市场看空预期加强。

2018年8月主力煤企煤月度长协价格与7月份相比下调27-34元/吨不等,此价格自2018年8月1日0时起执行。7月份国内动力煤市场下行幅度较大,北方港口现货价格累计下调约65元/吨,一方面随着环保检查对主产地的影响逐渐消除,煤炭供应恢复性增加,有效地保障了下游迎峰度夏期间的电煤供给。另一方面,沿海六大电厂在“高库存、低日耗”的背景下,电厂多采取刚性补库策略,采购意愿偏低使得煤价下行压力加大。此次主流煤企月度长协价格下调,进一步加深了市场的看空预期,而且调整后的长协煤竞争性更强,对现货市场形成冲击。

主力煤企长协月度价格(元/吨) | |||

时间 | 煤种 | 长协月度价 | 涨跌 |

7月份 | 外购1-5500 | 648 | -- |

8月份 | 外购1-5500 | 615 | -33 |

北方港口动力煤价格继续下行,且下跌速度加大,最新一期环渤海动力煤价格指数下行1元/吨至567元/吨,从环渤海六个港口交易价格的采集计算结果看,价格下跌幅度在5-40元/吨不等。分析认为,本周期环渤海港口动力煤价格继续走弱的主要原因有:一、库存对供需的缓冲隔离作用增强。高位库存是近期旺季煤价下行的重要原因,截至8月1日,环渤海三港(秦、唐、沧)存煤接近2500万吨,源源不断的供应导致发运港煤价缺乏企稳转向基础。二、物流影响与市场心态压制。受堆存与气候条件限制,疏港压力与存货风险凸显,继续维持库存的难度上升,通过增量拉低成本的操作难度也在加大,降价出货导致市场心理出现踩踏。三、需求释放逊于预期。截至8月1日,沿海主要电厂煤炭日耗连续7天运行于80万吨以上,但较去年同期增幅并不明显,也明显逊于此前市场的普遍预期。面对各方的提前防范与充足准备,消费需求的释放没能拉涨旺季煤炭价格。

现货市场来看,秦皇岛港口动力煤价格继续下调,目前5500大卡煤主流平仓价格降至600-605元/吨左右,5000大卡煤主流平仓价降至515-520元/吨左右,较上周相比下行约40元/吨,近期环渤海港口库存居高不下,市场看空预期增强,加之部分港口启动“清港”任务,对市场煤价格形成压力,虽然贸易商价格下调,但下游接货积极性仍然不高,市场煤成交低迷。

在长协煤发运占比稳定,铁路满负荷发运、港口积极组织接卸等条件下,北方港口存煤继续向上攀升,与此同时沿海六大电厂库存也处于同比升高的态势,据卓创了解今年第12号台风“云雀”将影响我国,后期将给南方带来降雨天气,预计煤炭需求将继续受到打压,短期之内煤价仍将维持下行趋势。