据8月6日市场消息:主流货盘5500的605元(+5),;5000的515元(+5);4500的455元(+5);5500主流价格还在605元左右,4500的低价难寻了,5000的山西煤也是低价难寻了。有迹象表明市场逐步趋于稳定并有所反弹,今天报价比上周明显偏高了。有贸易商今天表示,市场询货情况非常活跃,同时市场卖货的人都不报价了,又回到卖方捂货的情况,现货有些开始稳住了,可能要涨价了。

另据市场消息,8月初开始,在高日耗和价格相对低位的共同影响下,下游询货增多,给持续严重倒挂的港口价格形成一定支撑,贸易商出现挺价、惜售现象,价格有所反弹。8月6日5500大卡动力煤报价回升至605元/吨左右后,较上周五涨5-10元/吨。

就此轮煤价下行,以5500大卡为例:

产地方面:进入8月,因主产地发运至港口煤炭成本倒挂现象严重,贸易商发运积极性不强,导致部分区域煤矿销售不畅,为避免库存堆积,多数煤矿采取以销定产策略。坑口以前的价格是赚钱,可到现在应该平了,后面面临赔钱境地,又要集体挺价,这样坑口也动不了。

港口方面,从6月12日的710元下跌至最近的595元左右,跌了115元,跌幅达16.2%。贸易商该出货的早出了,现在进货的成本也倒挂了30元左右,应该说贸易商 “死了”,已经动不了。环渤海动力煤8月6日现货参考价:5500K价格596元/吨、5000K价格508元/吨,分别比8月3日下降4元/吨、3元/吨;8月6日CCI指数5500大卡煤598元左右(+1),5000大卡煤508元左右(+2);4500卡煤441(+1)。

沿江方面,长江里库存从最高至今已连续四周下跌了近60万库存,可以看出长江里贸易商成本低的已经积极出货,成本高的还是不出。8月6日沿江动力煤主流货盘5500的665(+5),5000的575(+5)。长江贸易商也差不多不动了。

电厂方面,截至8月6日,沿海六大电厂煤炭库存为1505.68万吨,日耗煤量80.91万吨,可用天数18.6天。对于全年高均价煤价,现在正好是抵冲价格时候,后面持续高温将面临高耗存,多个电网已经高位运行,再多的库存也要耗尽,必须补库。上周运价该跌不跌就有进货趋势。8月6日海运费主流34(+1),短途快船略有所涨1-2元;今天货盘已增多,短途快船需求大。

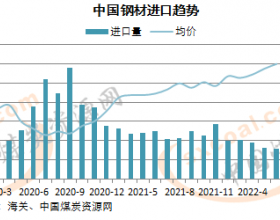

进口方面,目前进口煤价格优势不大,下游电厂对于后市预期较差,招标需求极少,压价较狠,近期成交冷清。澳洲煤5500大卡煤报价FOB68美元/吨左右,下游采购意愿不强,询盘稀少,不愿接货。进口同样处于停滞状态。

都动不了,谁动呢?因此,目前出现港口市场询货增多、贸易商挺价惜售待涨致使主流报价回升至605的现象,一点都不足为奇。