1、徐州港口港口综合情况

电煤方面:本周国内动力煤市场弱稳运行,局部小幅波动。随着高温天气减少,沿海电厂耗煤量回落至80万吨以下,秦港动力煤价格失去上涨动力,5500大卡煤实际成交价格多集中在625元/吨左右。产地方面受前期北方港动力煤反弹的传导,整体煤价止跌企稳,部分煤矿价格小幅探涨5-15元/吨不等。同样在北方港煤价上涨的带动下,广州港煤价也出现上调,其中国内煤累计上调幅度30元/吨,进口煤涨幅10元/吨,价格上调后下游采购有所好转。山东电厂电煤采购较为平稳,目前山东主力电厂电煤采购价依然维持在0.12元/大卡左右,企业自备电厂主流在0.115-0.125元/大卡。

无烟煤方面:本周国内无烟煤市场大势维稳,局部地区出现小幅涨跌。晋煤、阳煤等主流煤企现阶段库存居于中低位水平,按合同供应为主,稳价意愿较高。调价范围主要集中在华北地区,以地方矿为主。山西高平地区某地方矿上调优质低硫无烟块煤15-35元/吨;晋城地区某地方矿因下游用户采购热情不高,提降块煤50元/吨。西北地区无烟煤企产量不高,出货顺畅,多稳价运行。近期无烟煤下行迹象逐步显露,走弱以地方矿为主,大矿暂时观望居多。预计本周无烟煤市场表现将整体偏弱。

冶金煤方面:上周全国焦煤市场稳中向好,部分地区价格上涨。受下游钢焦市场持续走强影响,近期焦化厂补库积极性有所提高,山西、陕西等地焦煤市场需求好转明显,甚至出现了排队拉货的现象,另外受环保检查影响,山西吕梁及临汾地区洗煤厂关停较多,优质焦煤供应偏紧,价格也开始探涨,涨幅在20-50元/吨,其中临汾地区优质焦煤涨幅达到120元/吨,另外山东精煤市场也开始好转。虽然目前焦煤市场开始出现一些积极信号,但现货普涨的可能性不大,平稳运行仍是大概率事件。

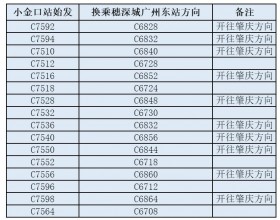

2、徐州港各煤种港口平仓报价

3、徐州地区煤炭行情分析、走势预测

电煤:本周港口动力煤市场价格整体持稳运行, 虽然雨水天气一定程度上对汽运形成影响,造成部分电厂库存小幅下滑,但夏季用煤高峰期即将结束,电厂并不急于补充库存,主力电厂进煤量不高,整体库存仍维持下滑态势。后期来看,随着天气转凉,用电负荷将继续下行,同时南方水力发电出力较好,下游电煤需求转向回落,煤价继续上涨动力不足,短期弱势回稳为主。

无烟煤:本周徐州地区无烟煤市场整体有小幅下调,无烟喷吹煤市场整体维稳,大矿月度、季度长协价格暂稳。主流煤矿库存偏低,挺价意愿明显。市场煤受到大矿带动,贸易商、洗煤厂多数稳价,山东、河北地区钢厂接收喷吹煤价格稳定,但从市场看受到相关产品焦炭连续价格上涨的影响,而钢厂库存保持在中低位水平。后续喷吹煤等原料煤采购可能会增强,预计下周喷吹煤市场稳中偏强运行为主。

冶金煤:本周国内焦炭市场保持一定涨势。受环保限产政策影响,焦化企业内焦炭库存量明显减少,个别厂家更出现零库存的情况,焦企看涨预期明显,另焦炭期货盘面价格的大幅上涨,也对焦炭现货市场形成有利支撑。

钢铁企业内焦炭库存也多处于低位,一方面也受到环保措施影响,炼焦设备限产或延长结焦时间,使得焦炭用量始终难以达到饱和状态,另一方面焦炭现货及期货市场的持续走高,使得钢企对于焦炭价格的上涨预期有所凸显,为此调涨采购政策,北方主要钢铁企业纷纷上调焦炭采购价格,焦炭市场出现供不应求的局面。焦炭贸易商拿货积极性颇高,焦化企业订单状况偏好,推升因素颇为明显。

综合来看,焦炭市场仍处于明显上行通道之中,市场供需状况趋紧,以及焦炭期货盘面价格的飞涨,均对焦炭价格形成明显上涨因素,另外国内钢材市场的走高,也对焦炭市场形成助涨作用,预计后期焦炭市场仍将表现上涨状态,涨幅依然可期。

责任编辑:续旭