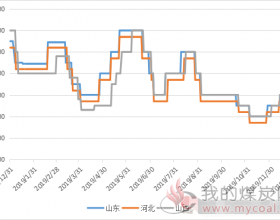

焦炭现货市场偏强运行,焦炭价格第四轮上涨100-120元/吨已经全面落地,累计上涨400-420元/吨,上周山西临汾地区部分焦企提出焦炭价格第五轮提涨150元/吨,累计上调550元/吨,目前环保高压下,焦企开工率不断下降,徐州地区环保检查再次来袭,部分不达标焦企已经推空焦炉,焦企产能不断受限,焦化厂库存普遍低位,销售情况良好,以及下游需求持续上升等利好因素下,焦企挺价信心充足,市场看涨情绪较高,下游钢厂库存大多降至低位,随着贸易商囤货现象加剧以及环保风暴愈演愈烈,钢厂纷纷加快采购步伐,议价能力明显下降,预计短期内焦炭价格第五轮上涨将全面落地,焦炭市场仍有进一步上涨空间。受贸易商捂货惜售影响,港口焦炭库存持续上升,焦炭价格随产地市场持续探涨,市场心态乐观。

焦煤方面,焦煤市场稳中偏强运行,受焦炭现货市场利好支撑,焦煤需求高稳,近期焦企限产幅度不断加大,对焦煤需求有所回落,订单情况稳定, 环保高压下优质低硫煤市场需求较好,安泽地区部分低硫主焦成交价已达1680元/吨。近日,环保政策对煤矿生产情况影响加大,山西等地区洗煤厂关停致使精煤供应短缺,加之山西地区柴油车运输受限,山东地区暴雨天影响矿井生产,煤炭资源供应缺口拉大,预计短期内炼焦煤市场将持稳运行为主。动力煤方面,产地煤矿受环保影响产能下降,部分资源紧缺地区煤炭价格小幅探涨,但进口煤库存上升至高位,需求疲软,价格下行,目前港口、电厂库存维持双高态势,水电发力情况较好,动力煤市场整体需求明显不足,预计短期内将延续弱势运行。