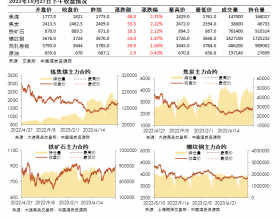

一、本周,环渤海动力煤价格指数报收于568元/吨,环比持平。

二、北方港口煤价小幅上涨。现5500大卡煤优质煤种平仓价可达630元/吨,但成交较少。5000大卡煤成交价基本在640-545元/吨,低硫煤种报价可达550元/吨。

三、主产地环保检查日趋严格,产地煤价基本走稳,内蒙古地区动力煤价格涨跌互现。

四、山东主力电厂采购价格继续下调。在8月中下旬国电和华能电厂统一下调10元/吨的基础上,华能山东公司计划9月初电煤采购价格再次下调10元/吨。

五、沿海六大电厂日耗下滑至70万吨以下。沿海六大电厂日耗连续4天位于78万吨以下,存煤天数上行至22天左右,民用电负荷持续走低,下游阶段性拉运继续降温。

利好与利空

一、环保检查影响,部分地区动力煤产量受阻。近日,神府地区环保检查日趋严格,为迎接中央环保督查组,现在省市级环保督查组对神府地区煤矿进行轮番检查。神木地区煤矿受环保检查影响相对较小,府谷地区露天矿会面临再次关停的风险,并且煤矿关停数量较大,将给煤炭供应形成打压。

二、旺季需求接近尾声,下游需求支撑力度减弱。随着气温的下降,煤炭需求出现大幅回落,沿海六大电厂日耗下滑至70万吨以下,高库存下电厂采购积极性收到打压,给煤价形成利空。

三、部分地区进口煤限制政策重启。从进口贸易商方面了解,华南广西地区三季度进口配额不足40万吨,四季度进口配额约100万吨,且全为终端电厂额度,此外当地政府亦建议后市终端企业增加采购内贸煤;广东新沙港全年配额600万吨左右,目前还余300万吨,贸易商和终端均可靠卸,但对靠卸的贸易商亦有一定条件限制;华东江苏如皋港和镇江港只允许终端靠卸,南通港全年配额剩余50万吨左右;山东日照进口煤额度已用完,当前仅当地终端企业可以通关。后期来看,进口煤政策限制将直接影响进口量,供应将呈现缩减趋势。

后期预测

随着高温范围逐渐减退,沿海六大电厂日耗较去年同期有所下滑,目前来看供需环境相对宽松,煤价进入下行趋势的可能性较大,但考虑到目前主产地正在进行环保检查和进口煤限制政策的影响,供应有望小幅下滑,或给煤价形成支撑。目前市场对于煤价后期走势分歧较大,整体来看受利空利好因素的共同影响,煤价涨跌空间不大,或以平稳观望为主,港口受前期上涨影响,或有小幅下滑可能。