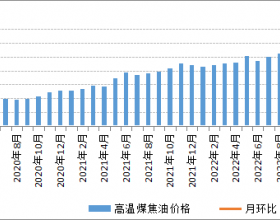

港口方面:环渤海港口库存小幅增加,长江库存仍处于相对高位。截止9月7日秦皇岛库653 万吨,较上周增加28万吨。锚地船舶59艘,预到14艘,调入小幅回升;曹妃甸港484万吨,较上周持平。黄骅港202万吨。长江库存截止8月31日450万吨,较上周减少10万吨。 电厂方面:目前库存相对充裕。截止9月7日六大电周平均日煤耗68.51万吨,周平均库存 1541万吨,目前存煤可用22.13天。7月重点电厂煤炭库存7158万吨,较去年同期高22%。 海运费方面:继续小幅攀升,截止9月6日秦皇岛港至广州港5-6万吨船型运价48.5元/吨, 较上周增加3.5元/吨。秦皇岛至上海运价37.9元/吨,较月初增加1.4元/吨。 市场状态及盘面看法: 产地情况:政策方面,安检、环保督查依然是关注热点,国家煤矿安监局按照应急管理部部 署,8月下旬至9月下旬,将派出六个督查组,对山西、内蒙古、云南、四川等12个省份开展煤矿安全生产督查。8月20日,第二轮环保督查(8月20日至11月11日)也正式开启。部分小矿受到一定影响,但大型企业影响有限。近期北方块煤销售好转,坑口库存并不高,对价格有一定支撑,未来局部地区(如东北)缺货问题仍将突出。 港口情况:9月大型煤炭集团月度长协价公布,其中5500大卡动力煤602元/吨,较上月下 跌13元/吨。成为目前现货市场的阶段性价格底部,目前港口5500大卡报价625-630元/吨, 5000大卡报价540-545元/吨。短期可关注港口疏港因素造成贸易商加快出货的带来的影响。 综合来看:目前港口库存充裕,电力企业当前市场煤采购量有限,市场出于冬季供应偏紧的 考虑,及对于进口政策的揣测,挺价意愿较强,短期港口报价较为坚挺,但因各环节库存普遍偏高,未来实际成交情况仍需进一步观察。 盘面看法:1901合约目前仍处于一个震荡整理的形态,区间范围在578-630元/吨之间,持 仓方面,动力煤主力合约最大持仓量通常在35万手到40万手之间,目前1901合约的持仓量26万手,短期基本面相对平淡,缺乏推动力量。但盘面表现较为坚挺,未来打破震荡区间的突破力量可能来自于周边品种的带动,注意关注增仓节奏。

点赞