一、运价

(1)中国沿海煤炭运价指数

11日,中国沿海煤炭运价指数继续上行,综合指数较昨日上涨28.95点至1016.94点,各航涨幅在0.4元/吨-3.4元/吨,其中小船运价涨幅较大,尤其是2-3万DWT船型运价涨幅均在3元/吨以上。具体情况如下:

今日,煤炭运价继续上涨,一是由于目前煤价看涨情绪再度升温,部分贸易商及电厂错峰囤煤,市场仍存一定的货盘量;二是由于未来一周台风“百里嘉”及“山竹”将先后影响华南沿海,届时运力周转将有所放缓,部分货源也因此急于寻船,对运价形成一定支撑。

今日市场报出船期较多,商谈及成交均尚可,不过目前沿海六大电厂日耗跌破60万吨,用煤需求明显减弱下其对市场煤采购意愿不高,加之不急订货源多保持观望,后续运价或将震荡运行。

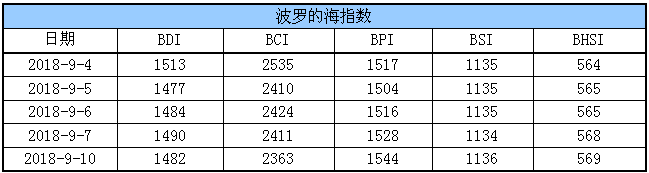

(2)波罗的海指数

10日,受累于海岬型船的大跌,BDI指数回落8点至1482点。其中,海岬型船运价指数较前一交易日下跌48点,巴拿马型船运价指数较前一交易上涨16点,超灵便型船运价指数较前一交易日下跌2点,灵便型船运价指数较前一交易日上涨1点。具体情况如下:

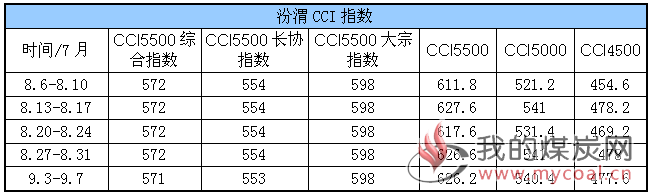

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

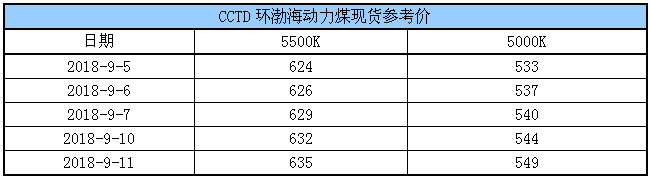

(2)CCTD环渤海动力煤现货参考价

受发运成本支撑、下游水泥厂和中小电厂采购及期货上涨等因素影响,煤炭市场看涨情绪升温,供应商对外报价继续上涨,目前CV5500主流平仓价635元/吨左右,CV5000主流平仓价550元/吨左右;不过部分下游电厂限价采购,还盘依旧较低。

据悉,动力煤价格再次稳中探涨,在于主产地部分区域因为生产受限,坑口存上涨预期,在坑口价格持续高位,以及港口贸易商成本压缩,大幅度降价销售的意愿偏低;预计短期之内国内动力煤持续上涨缺少有力的需求支撑,但同时下跌幅度也将受限,短期之内将小幅震荡运行。

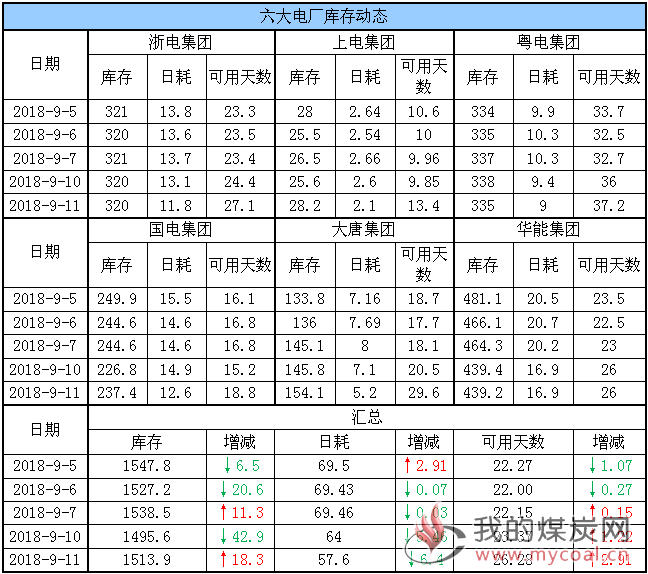

三、六大电厂库存、日耗

11日,六大电厂整体库存1513.9万吨,较昨日增加18.3万吨;日耗57.6万吨,较昨日下降6.4万吨;存煤可用天数26.28天,较昨日增加2.91天。具体情况如下:

今日,六大电厂日耗跌破60万吨至57.6万吨,同时库存再次站回1500万吨以上,存煤可用天数上升至26天;据了解,用煤需求明显回落下,六大电厂仍以长协刚需拉运为主,对市场煤采购意愿不高,虽有部分电厂采购少量现货,但多采取限价采购策略,还盘价格较低,目前CV5500限价630元/吨以下。

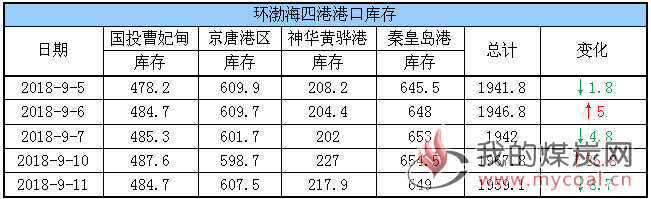

四、环渤海港口库存及锚地船舶数量

11日,环渤海四港库存1959.1万吨,较昨日下降8.7万吨。其中,国投曹妃甸港库存较昨日下降2.9万吨,京唐港库存较昨日增加8.8万吨,黄骅港库存较昨日下降9.1万吨,秦皇岛港库存较昨日下降5.5万吨。具体情况如下:

近期,下游电厂采购热情不高,仍多以长协计划为主,加之铁路控制点车菜单及环保检查等影响卸车效率,港口调入、调出量均处较低水平,二者相对均衡下,环渤海四港库存窄幅波动。

目前港口供应相对充足,且疏港压力依旧存在,虽下游主力电厂采购热情一般,但在九月部分地区冬储拉运计划提前及水泥厂等行业需求释放的情况下,短期港口调出或维持震荡维稳。

锚地船舶数量

近期,下游电厂采购需求较弱,北上拉运积极性不高,不过部分地方电厂及水泥厂等补库需求释放的情况下,环渤海四港锚地船舶数量仍维持在一定水平,且秦皇岛港及黄骅港压港加重,船舶等靠时间较长。

11日,环渤海四港锚地船舶147条,其中,秦皇岛港57条,国投曹妃甸港15条,神华黄骅港区70条,国投京唐港5条。具体情况如下:

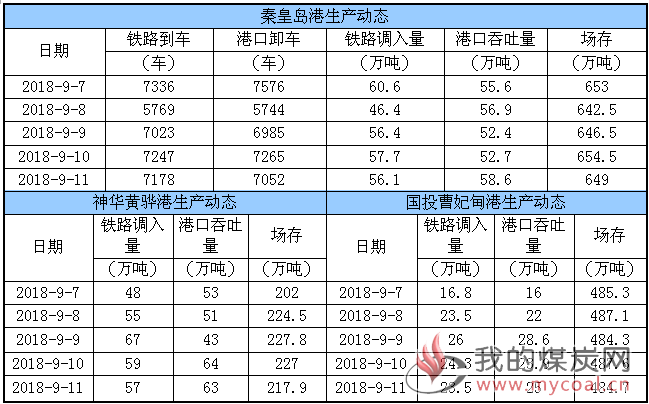

五、各港口生产动态

11日,秦皇岛港铁路调入量56.1万吨,港口吞吐量58.6万吨,库存较昨日略降;神华黄骅港铁路调入量57万吨,港口吞吐量63万吨,库存较昨日下降;国投曹妃甸港铁路调入量23.5万吨,港口吞吐量25万吨,库存较昨日略降。具体数据如下:

六、9月封航情况

9月具体封航情况如下:

七、天气及海况天气

(1)天气

1、西南地区东部等地多降雨

9月中旬,西南地区东部及东北地区多降雨天气。

2、华南有较大风雨天气

13日前后,受台风“百里嘉”影响,华南沿海、南海北部等地有较大风雨天气。

16-18日,受台风“山竹”影响,华南、云贵高原将有较强风雨影响。

(2)海况天气

11日14时至12日14时,南海东北部海域将有8~10级、阵风11级的旋转风,南海西北部偏东海域将有6~8级、阵风9级的偏北风,黄海南部海域、东海北部海域将有6~7级、阵风8级的东北风,东海南部海域将有5~7级、阵风8级的东南风转偏北风,台湾海峡将有6~7级、阵风8级偏北风,台湾以东洋面、巴士海峡将有4~6级、阵风7级的偏南或东南风。

11日午后至14日中午,南海北部海域、琼州海峡、北部湾将先后出现7~9级、阵风10~11级大风,其中部分海域风力可达10~12级,阵风13~14级。受大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、商务部:上周全国煤炭价格上涨0.5%。

据商务部监测,上周(9月3日至9日)全国煤炭价格上涨0.5%,其中炼焦煤、无烟煤、动力煤价格分别为每吨749元、863元和597元,分别上涨0.9%、0.7%和0.3%。

此外,上周,全国钢材价格上涨0.3%,其中螺纹钢、热轧带钢、高速线材、镀锌板价格分别为每吨4358元、4399元、4454元和5038元,分别上涨0.6%、0.4%、0.3%和0.3%。(商务部)

2、9月中旬供需偏紧,煤价或将震荡走强。

(一)本周市场情况综述

本周,产地价格分化,块煤价格小幅上涨,末煤以稳为主。港口供需双方博弈,实际成交不多,价格震荡调整。

港口方面,本周,月初部分电力企业集中招标对港口价格起到支撑作用。同时,在成本支撑下,贸易商报价相对坚挺在630元/吨左右。

下游来看,长协量多的终端用户对现货的采购不积极,压价明显,部分按靠泊日指数下浮接货;长协量低的则采购现货作为补充,价格也相对要高。

(二)后市简析

产地方面,环保、安全监察对神府地区影响较为突出,以及即将展开的山西省安全生产大检查也将阻碍煤矿正产。同时,榆林主要运煤干道堵车、山西多条高速修路以及部分铁路段检修等短期内均对运输有影响。此外,东北等地区冬储煤任务繁重,采购增加。

预计9月中旬,坑口供需偏紧,价格大概率向上。

港口方面,在广西进口煤通关速度放缓、江内库存下降等因素的影响下,北上拉煤船只增多,海运费也随之上涨。同时,贸易商在需求略有好转的情况下挺价意愿强烈。但中旬起曹妃甸等港口陆续征收超期堆存费,增加中小贸易商存煤成本,出货意愿将好转。

预计9月中旬,随着部分电厂开始冬储,港口供需关系开始趋紧,价格震荡走强。(中国煤炭资源网)

3、吉林2020年煤炭消费比重降至63%以下。

按照中央环保督察反馈问题整改要求,针对吉林省能源消费结构不合理的现状,日前,由吉林省能源局牵头制定的《吉林省煤炭消费总量控制规划(2016-2020年)》正式发布。规划提出,到2020年,吉林省煤炭消费总量将从2015年的9805万吨下降到9275万吨以内,煤炭消费量占能源消费总量比重从2015年的69.3%下降到63%以内。

为确保完成煤炭消费总量控制目标,规划明确要通过减量化、清洁化、替代化实现优化存量、主动减量、严控增量。

减量化要停建大型煤电机组项目,严控背压机组热电联产项目,加快淘汰现役机组落后产能。以集中供热为主,尽快撤并改造分散供热燃煤小锅炉,提高供热燃煤锅炉效率;替代化要加快新能源和可再生能源发展,积极稳妥推进水电项目建设,大力推动太阳能多元化利用,稳步推进风电开发利用,因地制宜地发展生物质热电联产,大力发展农林生物质成型燃料,积极实施“煤改气”“煤改电”“煤改生”等替代工程;清洁化要提高清洁煤炭供应,加大洗选煤比例,促进清洁煤炭利用。通过去产能压缩煤炭产能,提高煤炭产业集中度,提高煤炭资源综合利用水平。(中国能源报)