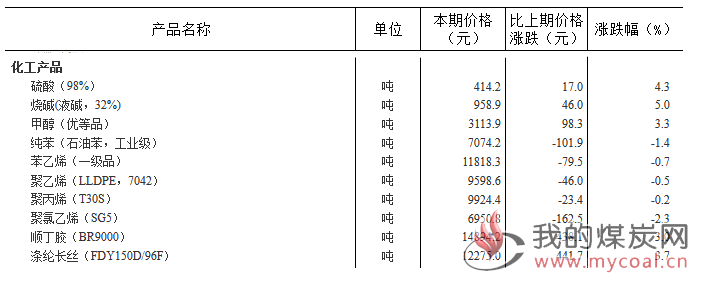

国家统计局9月14日发布数据显示。9月上旬(下称“本期”),甲醇(优等品)价格为3113.9元/吨,较8月下旬(下称“上期”)上涨98.3元/吨,旬环比升3.3%;聚乙烯(LLDPE,7042)价格为9598.6元/吨,比上期继续回落46.0元/吨,旬环比降0.5%;聚丙烯(T30S)价格为9924.4元/吨,比上期下降23.4元/吨,旬环比降0.2%,降幅收窄1.4,上期聚丙烯旬环比为-1.6%。

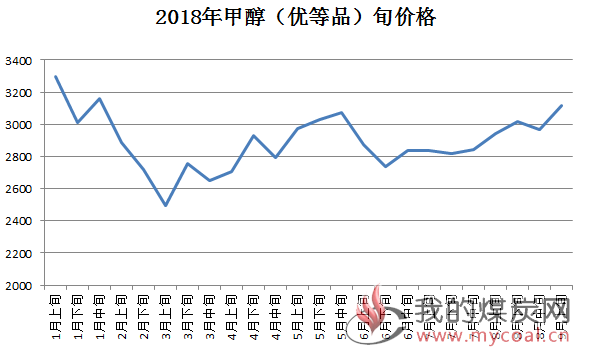

本期中国甲醇市场继续上行

8月下旬以来,中国多数地区现货价格持续走高,期货再度进入贴水状态。监测显示,截至9月5日,山东南部现货折合盘面价格高出MA01收盘价119元/吨,内蒙古高出69元/吨,河北、河南差距缩小。

近期以西北为首的内地产区工厂整体保持低库存状态,也持续推动甲醇市场强势运行。据监测,基于企业库存低位,本周陕、蒙一带继续走高至2730-2760元/吨,较上周涨100元/吨左右。

虽然港口库存高位,且美元对人民币汇率依旧较高,CFR中国折合人民币价格依旧高企,内外盘倒挂继续,进口货源暂时有限,但部分内地货源套利空间依旧存在,且甲醇期货持续高位运行,多数业者心态受支撑,为此港口市场坚挺。

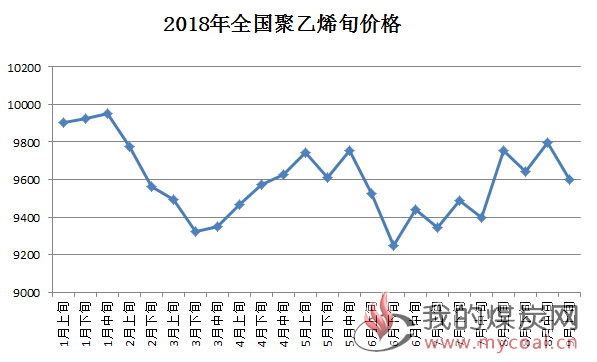

本期聚乙烯价格继续回落

本期聚乙烯市场受国家油价上涨空间收窄、国家环保严查、中美贸易战加剧、以及期现套保盛行等多重因素拖累,价格继续回落,企业利润下降明显。

不过,进入9月,随着大庆石化、神华新疆、神华宁煤等企业的陆续开工,加之中秋、国庆、双十一、圣诞等节日包装需求,预计对聚乙烯现货形成一定支撑。加之国内“禁废令”下,再生料的需求出现紧缺,也会带动聚乙烯价格上涨。

当然,来自宏观面的利空也不容忽视。9月份宏观不确定性因素较多,目前市场关注的焦点依然是美联储加息、贸易摩擦以及地缘政治问题。后续还需多加关注。

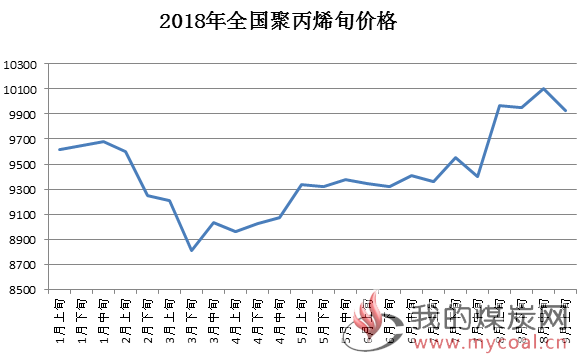

本期聚丙烯价格降幅收窄1.4

近期油价上涨空间收窄、煤价企稳,加之原料丙烯市场转弱影响,聚丙烯价格继续回落。

据悉,BOPP(双向拉伸聚丙烯薄膜)自今年5月以来持续亏损,其报价屡次上调,不过调价后的成交却较为有限。目前,BOPP、塑编开工率不到六成,而注塑开工率仅接近五成。从下游表现来看,行业开工率仍维持低位。因此,这对聚丙烯行情难以形成支撑。

不过,国内装置检修小高峰已过,9月国内计划检修将明显减少。届时,聚丙烯供应将逐步回升。