一、运价

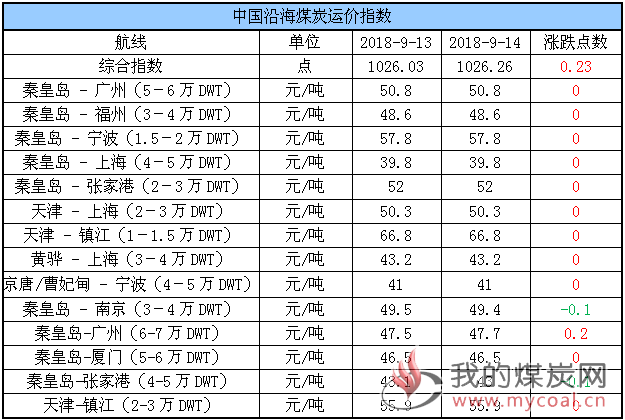

(1)中国沿海煤炭运价指数

14日,中国沿海煤炭运价综合指数略上行0.23点至1026.26点,其中,秦皇岛 - 南京(3-4万DWT)及秦皇岛-张家港(4-5万DWT)两航线运价较昨日下跌0.1元/吨,秦皇岛-广州(6-7万DWT)航线运价较昨日上涨0.2元/吨,其余航线运价均与昨日持平。具体情况如下:

近两日,在多空因素交织下,煤炭运价基本企稳走平。一方面,目前下游电厂日耗连续多日低位运行,库存高企下采购意愿低迷,加之后续煤价走势存在分歧,其多对市场煤保持观望;另一方面,下游水泥厂、部分中小电厂需求释放使得市场仍存一定货盘量,加之16-17日超强台风“山竹”或在广东西部到海南东部一带沿海,后期运力周转将再度放缓。

今日市场货盘较稳定,且适期不乏报船,临近周末,市场观望氛围再起,运价暂显保持平稳。

(2)波罗的海指数

13日,BDI指数继续下滑29点至1382点。其中,海岬型船运价指数较前一交易日下跌94点,巴拿马型船运价指数较前一交易下跌16点,超灵便型船运价指数较前一交易日下跌2点,灵便型船运价指数较前一交易日上涨5点。具体情况如下:

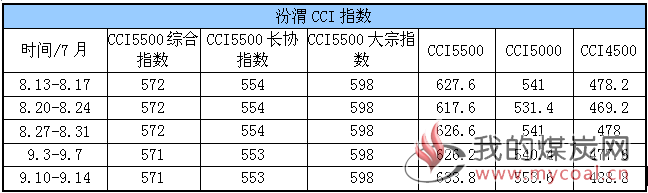

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

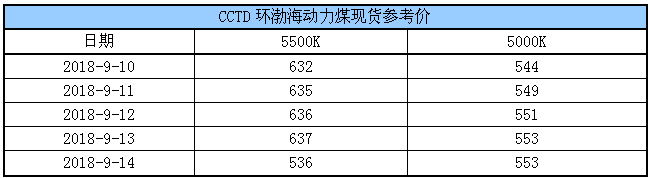

(2)CCTD环渤海动力煤现货参考价

由于近期天气持续降温,电厂日耗下降,大型电厂采购偏少,贸易商心态也发生了细微变化,出货意愿增强,但受到港成本偏高影响仍不愿降价销售,而下游中小户采购相对较好,市场煤价暂显维稳,目前动力末煤(CV5500)主流报价635-640元/吨,(CV500)主流报价555-560元/吨。

易煤网分析:从当前市场的整体情况来看,持续上涨动力难以为继,冬储预期对市场的提振短期内打破了低日耗-高成本的平衡局面,贸易商囤货惜售为市场迎来一波小幅上涨的局面; 下游水泥厂与部分电厂需求的释放并不足以支撑行情持续上涨,而进入9月份,沿海六大电日耗连续突破60万吨,可用天数达到历史同期最高水平的26天,高库存状态下大规模补库存强化冬储行情的局面或将难以实现;内陆冬储需求释放进一步提振产地煤价,发运成本继续抬升,港口疏港工作持续,贸易商囤货操作空间受限,捂盘待涨模式恐将难以为继,同时伴随期货回调,后期大概率以清库存为主;市场煤价格短期内继续维持震荡略强格局,后期关注进口煤政策演变与冬储节奏。

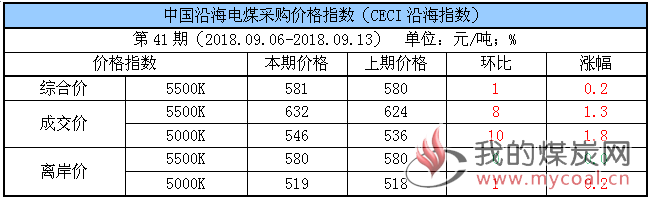

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期上涨0.2%;5500K成交价较上期上涨8元/吨,5000K成交价较上期上涨10元/吨;5500K离岸价较上期持平,5000K离岸价均较上期上涨1元/吨。具体情况如下:

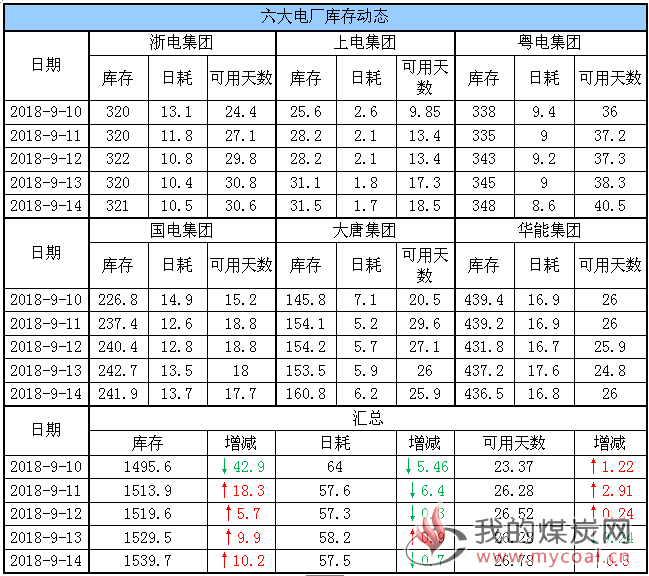

四、六大电厂库存、日耗

14日,六大电厂整体库存1539.7万吨,较昨日增加10.2万吨;日耗57.5万吨,较昨日下降0.7万吨;存煤可用天数26.78天,较昨日增加0.5天。具体情况如下:

近期,天气持续降温加之下游工业企业环保限产,民用、工业用电双双走低,六大电厂耗煤量降至57-58万吨,据了解,随着采购需求明显减弱,六大电厂对市场煤采购意愿进一步降低,尤其是有长协煤的用户接受价格在630左右,部分地区耗煤量降幅较大的电厂将现货采购计划推后至9月下旬。

不过,从数据来看,目前六大电厂库存远高于去年同期,存煤可用天数高达26天,而环渤海港口锚地船舶数量仍保持一定水平,并未出现明显减少,说明下游仍保持高库存策略,后续高库存策略也可能成为常态。

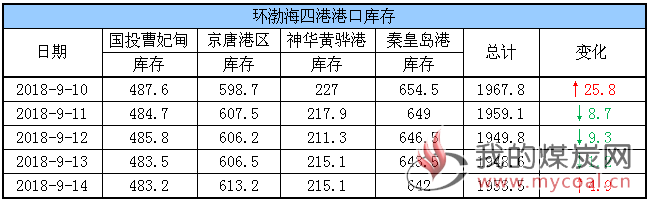

五、环渤海港口库存及锚地船舶数量

14日,环渤海四港库存1953.5万吨,较昨日增加4.9万吨。其中,国投曹妃甸港库存较昨日下降0.3万吨,京唐港库存较昨日增加6.7万吨,黄骅港库存暂沿用昨日数据,秦皇岛港库存较昨日下降1.5万吨。具体情况如下:

近期,下游电厂在高库存、低日耗下采购低迷,不过部分中小电厂及水泥厂等采购较为积极,港口调出量中位水平震荡,同时受铁路控制点车菜单及环保检查等因素影响,港口调入量较低,在整体调入调出相对均衡的情况下,环渤海四港库存小幅震荡。

目前港口供应相对宽松,九月底秋季大秦线检修将展开,届时铁路调进或有所减少,有利于电厂消耗自身库存,港口存煤也或随之出现下降,促使沿海煤市向进一步供需平衡方向转化。

锚地船舶数量

14日,环渤海四港锚地船舶175条,其中,秦皇岛港68条,国投曹妃甸港24条,神华黄骅港区73条,国投京唐港10条。具体情况如下:

近期,下游电厂耗煤量明显下降,采购积极性持续偏低,而环渤海四港锚地船舶数量却维持在一定水平,未出现明显减少且较上周小幅增多,一是由于部分存煤较低的地方电厂及水泥厂需求回暖,大秦线检修前积极派船北上;二是下游大型电厂目前保持高库存策略,暂未刻意去库存,仍存在刚需补库量。

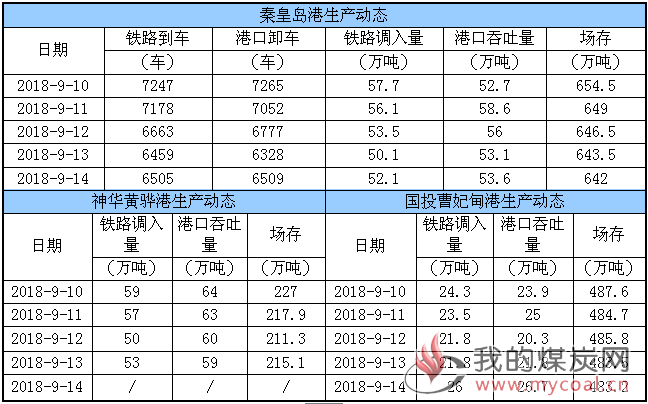

六、各港口生产动态

14日,秦皇岛港铁路调入量52.1万吨,港口吞吐量53.6万吨,库存较昨日略降;神华黄骅港今日生产动态暂未出;国投曹妃甸港铁路调入量26万吨,港口吞吐量26.7万吨,库存较昨日略降。具体数据如下:

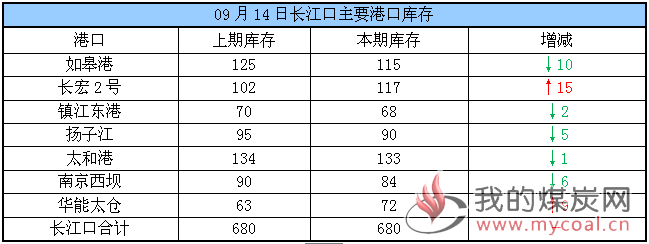

七、长江口主要港口库存

本周,长江口主要港口合计库存为680万吨,环比上周持平。一方面,库存高位下贸易商囤货操作空间受限,加之长江沿线主流电厂需求有所减少,整体调入积极性降低;另一方面,受内陆及地方电厂冬储影响,加之下半年错峰生产导致水泥厂等非电终端需求提前释放,对疲软的需求端略有提振。具体数据如下:

八、9月封航情况

9月具体封航情况如下:

九、天气及海况天气

(1)天气

1、台风“山竹”影响华南中南部地区

16-18日,受台风“山竹”影响,华南中南部、南海北部将有较大风雨天气。

2、中等强度冷空气影响长江中下游及其以北地区

19-21日,长江中下游及其以北地区有4~6级偏北风,大部地区气温将下降4~8℃;18-20日,西北地区东南部、华北南部、黄淮、江淮、四川盆地有中到大雨、局地暴雨。

(2)海况天气

14日08时至15日08时,巴士海峡、南海东北部和中东部海域将有9~11级、阵风12~13的东北风,台湾海峡、台湾以东洋面将有6~8级、阵风9~10级的东北风或偏北风,渤海北部海域将有4~6级、阵风7级的偏北风,黄海东南部海域将有5~6级、阵风7级的旋转风,南海南部海域将有5~6级偏西风。

15日08时至16日08时,南海北部和中东部海域、巴士海峡将有11~13级大风,其中,“山竹”中心经过的附近海域风力可达14~15级、阵风16~17级,台湾海峡、台湾以东洋面将有6~8级、阵风9~10级的大风,渤海将有4~6级、阵风7级的东北风,南海中西部海域将有5~7级、阵风8级的偏北风转偏西风,南海南部海域将有5~7级偏西风或西南风。

16日08时至17日08时,南海北部海域、北部湾将有12~14级大风,其中,“山竹”中心经过的附近海域风力可达15~16级、阵风17级以上,琼州海峡将有9~11级、阵风12~13级的大风,南海中部海域将有7~8级、阵风9级的偏西风到偏南风,东海南部海域、台湾海峡、巴士海峡、台湾以东洋面将有6~7级、阵风8级的东南风,南海南部海域将有6~7级、阵风8级的西南风。

(3)台风“山竹”

中央气象台9月14日06时继续发布台风蓝色预警:

今年第22号台风“山竹”(超强台风级)的中心今天(14日)早晨5点钟位于菲律宾马尼拉偏东方约710公里的西北太平洋洋面上,就是北纬15.5度、东经127.5度,中心附近最大风力17级以上(65米/秒),中心最低气压910百帕,七级风圈半径360-750公里,十级风圈半径100-240公里,十二级风圈半径80-90公里。

预计,“山竹”将以每小时25公里左右的速度向西偏北方向移动,强度变化不大,将于15日凌晨登陆或擦过菲律宾吕宋岛北部沿海,15日中午前后移入南海东部海面,然后逐渐向广东西部到海南东部一带沿海靠近,并可能于16日夜间到17日凌晨在上述沿海登陆(14-16级,45-52米/秒,强台风级或超强台风级)。

大风预报:14日08时至15日08时,南海中东部和东北部、台湾海峡、巴士海峡大部、台湾以东洋面有7-8级大风,阵风9-10级;其中南海中东部和东北部部分海域、巴士海峡中南部有9-11级大风,阵风12-13级;菲律宾以东洋面风力最大可达16-17级以上。

降水预报:14日08时至15日08时,台湾东部的部分地区有中到大雨,局地有暴雨(50~60毫米)。

十、相关资讯

1、统计局:9月上旬全国焦煤价格大涨。

国家统计局于9月14日公布2018年9月上旬流通领域重要生产资料市场价格变动情况,数据显示9月上旬全国煤炭价格涨跌平均现。各煤种具体价格变化情况如下:

无烟煤(2号洗中块)价格1181.1元/吨,较上期下跌9.7元/吨,跌幅为0.8%。

普通混煤(4500大卡)价格470元/吨,较上期上涨3.3元/吨,涨幅为0.7%。

山西大混(5000大卡)价格为520元/吨,较上期下跌0.6元/吨,跌幅为0.1%。

山西优混(5500大卡)价格为570元/吨,与上期持平。

大同混煤(5800大卡)价格为625元/吨,较上期上涨6.1元/吨,涨幅为1%。

焦煤(1/3焦煤)价格为1175元/吨,较上期上涨251元/吨,涨幅为2.2%。

上述数据显示,9月上旬全国动力煤价格涨跌不一,无烟煤价格下跌,焦煤价格大涨。(中国煤炭资源网)

2、江苏:力争全年削减煤炭消费2000万吨。

9月13日,江苏省发改委(能源局)召开全省减煤工作专题推进会,研究分析减煤形势,总结交流工作经验,对照检查存在问题,部署下一阶段重点工作。

削减煤炭消费总量专项行动是江苏省委、省政府落实国务院《大气污染防治行动计划》《“十三五”生态环境保护规划》《打赢蓝天保卫战三年行动计划》作出的重大政策部署,全省减煤工作实现开局良好,去年超额完成省定1000万吨减煤目标,达到国务院要求的减煤时序进度,为3200万吨减煤总任务夯实基础。但也要看到,省内减煤空间进一步压缩,削减煤炭消费总量专项行动目标艰巨、任务繁重。

会议要求,减煤工作牵头部门、配合部门都要切实担负起本地区削减煤炭消费总量的组织协调推进责任,严格开展各设区市减煤目标年度考核工作,各设区市政府要认真落实减煤工作主体责任;加快落实推进,细化分解各地区减煤目标,加大重点减煤项目协调力度,如实填报核定煤炭消费数据,确保完成年度1800万吨减煤目标任务,力争削减2000万吨。(中国煤炭资源网)

3、吉林:大力淘汰关停不达标30万千瓦以下燃煤机组。

吉林省委省政府日前发布《关于全面加强生态环境保护坚决打好污染防治攻坚战的实施意见》,加快推进燃煤电厂超低排放改造,到2020年具备改造条件的燃煤电厂全部完成超低排放改造。大力淘汰关停环保、能耗、安全等不达标的30万千瓦以下燃煤机组。加快实施钢铁等行业超低排放改造。大力推进散煤治理和煤炭消费减量替代。增加清洁能源使用,落实可再生能源发电全额保障性收购政策。(吉林省委省政府)

4、山东2018~2020年将压减煤炭消费4093万吨。

山东省人民政府办公厅近日发布《山东省2018~2020年煤炭消费减量替代工作方案》(以下简称《方案》)明确提出,到2020年该省煤炭消费总量控制在36834万吨以内,到2020年在2015年基础上压减煤炭消费4093万吨。

根据《方案》,为进一步控制煤炭增量消费,山东将对未实行煤炭消费减量替代的耗煤项目一律不予审批、核准、备案,从源头上控制煤炭增量消费。严把环评审批关,项目环境影响评价文件中须包含经相关主管部门核定同意的煤炭消费减量替代方案,其中新上燃煤发电项目由项目所在地市级及以上煤炭消费总量控制主管部门出具审查意见。

在减少煤炭存量消费方面,《方案》明确,山东将以钢铁、煤炭、水泥、电解铝、平板玻璃等行业为重点,通过完善综合标准体系,严格常态化执法和强制性标准实施,促使一批能耗、环保、安全、技术达不到标准和生产不合格产品或淘汰类产能,依法依规关停退出,减少低效煤炭消耗。对于污染物排放不达标的企业,责令限期整改;情节严重的,按照有关法律法规规定责令停业、关闭。在推进煤炭清洁高效利用方面,该省将优化煤电、电解铝行业布局,淘汰关停环保、能耗、安全等不达标的30万千瓦以下燃煤机组,特别是运行满20年的纯凝机组和满25年的抽凝热电机组。在完成该省每小时10蒸吨及以下燃煤锅炉全部清零的基础上,在国家确定的重点区域基本淘汰每小时35蒸吨以下燃煤锅炉,每小时65蒸吨及以上燃煤锅炉全部完成节能和超低排放改造,并加大散煤治理力度,建立健全煤炭质量管理体系,严格控制劣质煤炭进入消费市场。与此同时,《方案》还提出加快供热管网建设,到2020年,城市建成区及县城集中供热面积达到17.5亿平方米,有条件的农村地区推行集中供热试点。全省平均清洁取暖率达到70%以上。其中,20万人口以上城市基本实现清洁取暖全覆盖,农村地区平均清洁取暖率达到55%左右。

除上述方面外,在发展新能源和可再生能源方面,《方案》明确,到2020年,山东新能源和可再生能源发电总装机容量达到3000万千瓦左右,并实施“外电入鲁”,减少省内煤炭消费,提高“外电入鲁”中可再生能源电量比重。到2020年,该省接纳省外来电能力达到3500万千瓦,天然气消费在能源消费中的比重提高到7%左右。(中国矿业报)