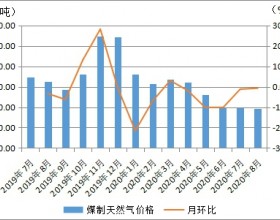

粗苯链

本周粗苯市场继续下跌,市场主流报盘在4950-5300元/吨,低端较前期下调150元/吨。本周纯苯外盘持续走跌,中石化纯苯挂牌价下调150元/吨,主产区招标下调50-100元/吨不等,焦企虽意向挺价,但加氢苯价格下跌,下游对粗苯打压情绪较浓,场内低位货源增多,成交集中在中低位。中国加氢苯市场弱势下行,因下游装置检修存在地区差异,加氢苯市场区域间价差仍存,市场主流商谈较上周下跌50-150元/吨。中石化纯苯挂牌价下调至7100元/吨,但纯苯外盘持续下行,对市场利空影响增大,且下游集中检修,市场需求减量,而原料粗苯价格走低,加氢苯成本面支撑减弱,故下游压价情绪不减,市场重心小幅回落。目前市场利空基本消散,但利好并不明显,粗苯及加氢苯缺乏大涨的动力,据金联创预计,下周粗苯链条料将止跌小涨,但涨幅有限。

煤焦油链

本周,国内煤焦油市场僵持为主,局部窄幅波动。至9月13日,主产区煤焦油在3350-3600元/的呢附近,低位较上周价格涨50元/吨。周内利空利好并存,各因素僵持博弈,主要下游深加工虽摆脱亏损境地,但对高位依旧抵触。焦企方面开工不高,且基于对双节备货的预期,多挺价探涨。场内双方力量博弈态势明显。周内产区企业招标价格波动幅度亦在50元/吨之内。考虑到终端运行逐渐活跃,且部分深加工已开启了双节备货,预计后期煤焦油探涨运行为主。周内,下游工业萘市场大幅反弹。成本面坚挺与供应面偏紧皆支撑萘市向上的主因,但下游刚需不振仍是制约,长线萘市恐再次回落。随着中秋和国庆的临近,运输压力加剧,下游存备货预期,预计短线工业萘市场易涨难跌,涨势继续。周内下游产品煤沥青市场趋势上行,但下游碳素企业承压能力下降,企业表示继续冲高不易。近期煤焦油深加工开工率下滑,市场供应减少。受此利好,短线市场挺价运行为主。

甲醇链

本周国内甲醇及产业链产品表现不一,涨跌均有体现,其中除煤炭、DMF及丙烯下滑外,其余产品均不同程度上涨,涨幅集中在1.12%-5.44%。其中部分产品受原料端支撑持续发力,如二甲醚、甲醛等;而醋酸因供应面趋紧明显,且出口长约、多家装置短停/降负影响,供应端所释放利多因素推动明显,预计短期将延续。MTBE虽原油端上移带动较好,然近日随玉皇、胜华等装置重启,市场供应端增量需警惕,故后续涨幅或收窄。就甲醇来看,本周国内甲醇市场坚挺上移运行,且内地整体涨幅优于港口市场。现阶段内地产区得益于供应端收紧因素支撑较好,且"双节"前备货/补货预期亦有配合,故主产区西北整体销售顺畅后部分停售,部分工厂预售节奏良好。港口随期货先扬后抑运行,盘面技术性回调拖累明显;然内地坚挺、外盘高位及转口等操作支撑下,现货端回落空间相对谨慎。新型下游方面,本周国内甲醇制烯烃项目运行状况显一般, 其中受山东部分项目降负影响,本周该行业开工降至71%,降幅5个百分点;不过,近期西北、河南部分烯烃外采对区域内行情支撑尚可,然随着原料甲醇价格较高,需密切关注港口外购性MTO运作动向及采购节点。