今日,北方港口山西煤价格和蒙煤价格继续分化。

由于水泥厂、化工厂等下游用户补库周期性较短,使得秦皇岛港动力煤价格持续上涨缺少支撑,市场煤实际成交量有所下滑。另外,华能曹妃甸港对煤炭堆存期超过60天的客户超期堆存费调整为1元/吨·天,后期贸易商出货速度加快,或将对港口价格形成打压。

据了解,目前北方港口不同煤种之间仍有一定的价格差距,5500大卡山西煤因发运至港口倒挂严重,煤源偏紧,贸易商报价655-660元/吨,同指标的蒙煤报价基本在650元/吨左右。某下游水泥厂采购的热量5000大卡硫0.8的山西煤平仓价595元/吨,陕煤和蒙煤平仓价多在590元/吨附近。

福建某贸易商表示,山西煤还是紧张,(CV5500)报价660元。蒙煤正常650。

浙江某贸易商表示,山西煤(CV5500,S0.8)我们报价658元,下游还盘647元,山西煤(CV5000,S0.8)报价600元。

秦港某贸易商表示,山西煤(CV5000,S1.2)的货,想和下游590锁价,下游想CCI指数接。

河北某贸易商表示,山西煤(CV5500)市场报价655-660元,650拿不到货。 山西煤(CV5000,S0.8)报价590,下游电厂不接。

天津某贸易商表示,接蒙陕煤(CV5500),想以靠泊CCI下浮3元接货。(CV5000,S0.8)要2.5万吨,按照靠泊CCI接货。

河北某贸易商表示,我们后期陆续有船要到,现在大量采购,采购价格是靠泊CCI指数减3到5元。

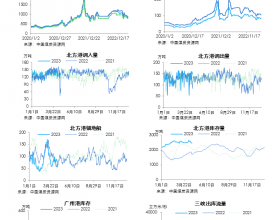

电力方面,沿海六大电厂呈库存回升、日耗回落的态势运行。11月2日-11月8日,沿海六大电厂平均煤炭库存为1702.03万吨,同比上涨98.81万吨,涨幅达6.16%;平均日耗煤量48.98万吨,同比回落2.04万吨,跌幅达4.01%。进博会召开期间,长江沿线地区企业陆续开启错峰生产模式,工业用电的缩减使得沿海六大电力集团主要电厂耗煤量继续走低,库存继续累积,存煤可用天数在35天附近徘徊,短期之内电煤需求仍然偏弱。

水泥方面,由于供应缺口仍然存在,本周华东地区以及西南部分地区水泥价格仍有明显上涨。北方地区进入淡季,虽然错峰开始前局部仍有推涨,但总体上涨不明显。未来一周南方地区仍将是价格上涨的主要动力源,但涨幅可能会有所放缓,北方地区价格继续上涨较难,需求不足令推涨空间不大。

甲醇方面,开工正常,对于煤炭需求平稳,后期即将进入甲醇需求淡季,后期开工或有所下滑,或给煤炭需求形成打压。

总体来看,目前港口煤价处于涨跌两难的局面,下游电厂库存高位运行,采购积极性受阻,煤价上涨缺乏动力,上游煤矿产量偏低,维持低库存运行,价格高位坚挺,成本对于煤价形成支撑。短期动力煤市场仍将维持“旺季不旺”运行态势。