11月11日,由郑州商品交易所、中国煤炭运销协会、中国氮肥工业协会、上海钢联电子商务股份有限公司联合主办的“2018中国煤及煤化工产业大会”在上海召开。中国煤炭运销协会副理事长冯雨博士以“新视角看‘后去产能’时代煤市”为题作主题演讲。冯雨表示,今年以来煤炭市场去产能扎实有序推进,取得效果明显,有望提前完成去产能任务。随着煤炭生产能力的不断提升,铁路运能的持续释放,以及煤炭需求增速的放缓,冯雨预计2019年我国煤炭供需形势将由紧平衡状态开始向阶段性宽松转变。

据了解,截至目前,全国已累计退出煤炭产能4亿吨/年以上,目前已完成及上报情况占“十三五”全国煤炭产能退出任务的71%。近两年有望提前完成去产能任务。

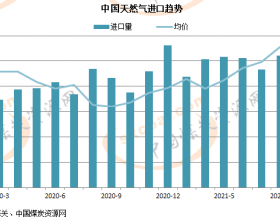

2018年前三季度的煤炭市场运行情况来看,总体呈现市场整体供需趋向平衡的特征。供给方面,今年以来主产区产能释放力度加大,煤炭产量明显增加,1-9月份全国煤炭产量达25.9亿吨,同比增长5.1%。另外,对进口煤调控措施将是调控供需、调控煤价的重要举措,今年国内外煤炭价格存在价差,进口量增加。2018年9月份煤炭进口量2514万吨,同比下降7.2%,1-9月累计进口2.29亿吨,同比增长11.8% 。

消费方面,冯雨博士指出,2018年,受环保因素影响,一季度需求增速明显回落,尤其是3月份煤炭消费出现同比负增长;二季度以来煤炭消费持续增长,1-9月份累计增长3%。2017年煤炭消费恢复正增长,2018年前三季度大幅增加。受下游用电需求以及火电出力充足影响,火电发电量持续上升,主要电厂耗煤量大幅增长。1-10月份,全国重点电厂日均耗煤368万吨,同比增长9.9%。近期随着工业经济走弱以及天气转凉,电煤煤需求增幅放缓。10月下旬,重点电厂日均耗煤量达到336万吨,同比增幅放缓至5.1%。

库存方面,下游与中转环节库存持续高位运行。随着过剩产能缩减,自2016年下半年开始下游逐步转变低库存策略,下游库存开始缓慢回升,但2017年四季度需求大幅增长,电厂供煤紧张问题再次显现。2018年春节期间,下游在旺季即将结束时急速补库,库存快速上升,9月份电厂提前启动冬季补库,电厂库存持续上升。截止10月31日,重点电厂库存9199万吨,同比增加1454万吨,增幅18.8%。

港口库存亦表现持续高位。铁路调入持续加大,特别是4月份以来调入量明显高于下游采购需求,港口库存持续回升。截止11月1日,北方五港煤炭库存为1801万吨,较上月下降127.8万吨,月环比下降6.6%;较去年同期上升212.3万吨,同比上升13.4%。

总体上,从供需形势看,需求方面,下半年电力需求依然比较旺盛,由于工业企业利润依然维持比较高的水平,电力需求总量尚未看到明显回落的迹象;供给方面,主产区保供压力依然比较大,下半年进口煤或出现边际回落。冯雨博士认为,未来煤炭市场总体保持平衡,煤炭价格整体稳定。从政策角度看,中长协合同比重增加,价格被锁定,煤价周期波动率下降,促使煤炭价格趋于平稳。

展望后市,冯雨博士预计随着煤炭生产能力的不断提升,铁路运能的持续释放,以及煤炭需求增速的放缓,2019年我国煤炭供需形势将由紧平衡状态开始向阶段性宽松转变 .