一、运价

(1)中国沿海煤炭运价指数

15日,中国沿海煤炭运价指数继续下行,综合指数下跌28.22点至852.26点,各航线运价跌幅在1.1元/吨-1.5元/吨之间。具体情况如下:

今日,随着中东部地区较强冷空气来袭,下游电厂日耗略有回升,加之运价连续下跌下船舶运营成本支撑,运价跌幅较前两日有所收窄,但需求疲软下仍延续跌势。

分析认为,目前运价利空因素仍占据主导:一方面,煤价暂未见底,下游用户在需求不振下暂缓拉运采购节奏,市场货盘释放有限,运输需求整体低迷;另一方面,近期BDI指数持续大幅下跌,外贸市场运输行情低迷下部分船舶回归,使得市场可用运力有所增多。

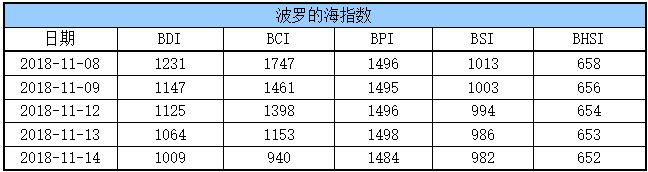

(2)波罗的海指数

14日,BDI指数继续下跌55点至1009点。其中,海岬型船运价指数较前一交易日下跌213点,巴拿马型船运价指数较前一交易下跌14点,超灵便型船运价指数较前一交易日下跌4点,灵便型船运价指数较前一交易日下跌1点。具体情况如下:

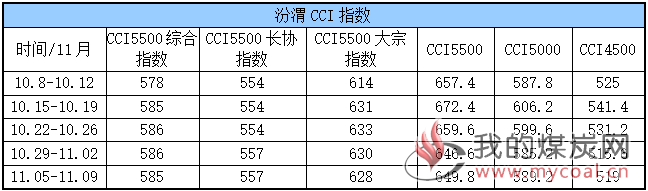

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

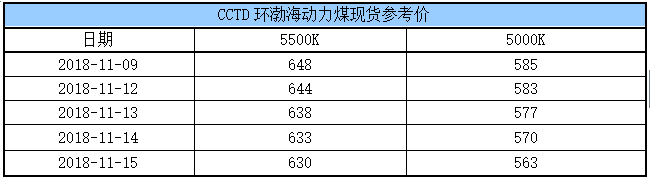

(2)CCTD环渤海动力煤现货参考价

近两日,市场传出进口煤额度将进一步收紧的消息,内贸市场情绪略有好转,下游对高卡煤询盘增加,但压价依然明显,下游电厂受高库存影响未有大量采购的意愿,所以市场价格仍处于下行,主流(CV5500)报价630-635元。进口煤电厂以及进口商都持观望态度,等待政策进一步明确。

根据市场分析,市场最大的利空就是当前处于历史高位的电厂库存,在没有极端天气影响下,电厂库存很难再出现明显吃紧的情况,所以在当前电厂库存可用天数超30天、长协煤供应充足的情况下,电厂对市场煤采购意愿不高,煤价尚不具备反弹基础;但考虑到冬季耗煤需求将季节性回升,产地生产、运输和进口煤政策仍存不确定性等因素,煤价亦难大幅下滑。

综合看来,终端耗煤需求回升是提振煤价的核心因素,当前关注的重点在于后期终端耗煤需求是否会有超越往年冬季的表现,若终端需求较强,煤价仍有反弹空间。

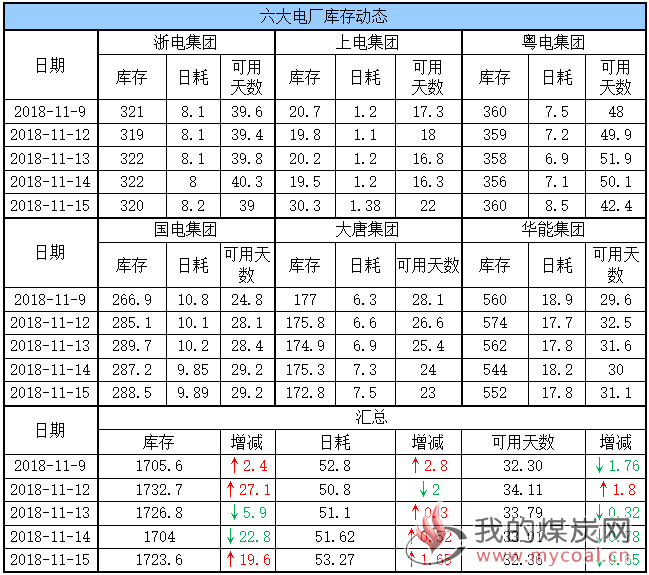

三、六大电厂库存、日耗

15日,六大电厂整体库存1723.6万吨,较昨日增加19.6万吨;日耗53.27万吨,较昨日增加1.65万吨;存煤可用天数32.36天,较昨日减少0.65天。具体情况如下:

随着中东部地区较强冷空气来袭,六大电厂日耗略有回升但工业用电增长受限影响,其回升增幅暂显有限,同时期库存继续稳定于1700万吨以上,存煤可用天数32天;据了解,电厂在库存高企且耗煤不振的情况下,对市场煤仍暂未有大量采购意愿和需求,煤炭市场继续处于下行通道,从目前其存煤情况来看,基本不会出现用煤紧张的局面。

四、环渤海港口库存及锚地船舶数量

15日,环渤海港口库存2266.5万吨,较昨日增加21.1万吨。其中,曹妃甸港区库存较昨日增加3.5万吨,京唐港区库存较昨日增加6.1万吨,神华黄骅港库存较昨日下降0.5万吨,秦皇岛港库存较昨日增加12万吨。具体情况如下:

近期,铁路高负荷运行,大秦、蒙冀等运煤通道顺畅,调入量较为稳定,不过受市场需求疲软及看空预期浓厚影响,下游用户采购积极性低迷,导致调出量相对受限,港口库存整体;目前下游电厂耗煤低位,需求缺乏持续支撑,加之煤炭市场看空氛围不减,市场交投难有放量,预计短期内港口库存或继续向上累积,下游电厂耗煤需求何时回升是提振港口运输形势好转的关键因素。

另外,近两日市场传出进口煤额度将进一步收紧的消息,煤炭市场情绪略有好转,下游对高卡煤询盘增加,但压价依然明显,成交量有限。

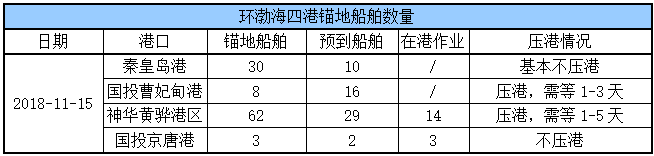

锚地船舶数量

近期,下游电厂在高库存的影响下拉运消极,而其他用户在煤价大幅走低下也多暂缓采购,导致环渤海四港到港拉煤船舶数量持续低位运行;昨晚开始,受大雾大风天气影响各港均出现封航,导致船舶作业受限,锚地船舶数量小幅积压。

15日,环渤海四港锚地船舶103条,其中,秦皇岛港锚地船舶30条,国投曹妃甸港锚地船舶8条,神华黄骅港锚地船舶62条,国投京唐港锚地船舶3条。具体情况如下:

五、各港口生产动态

15日,秦皇岛港调入量54万吨,吞吐量42万吨;神华黄骅港调入量61万吨,吞吐量57万吨;国投曹妃甸港调入量25.2万吨,吞吐量24.2万吨;曹二期调入量16万吨,吞吐量11.9万吨;华能曹妃甸调入量8.4万吨,吞吐量9万吨;京唐老港调入量8.6万吨,吞吐量9.6万吨;国投京唐港调入量16万吨,吞吐量15万吨;京唐3640调入量13.4万吨,吞吐量7.3万吨。具体数据如下:

六、11月封航情况

14-15日,受能见度不良及大风天气影响,秦皇岛港、黄骅港、曹妃甸港及京唐港均出现了不同时段的封航,具体情况如下:

七、天气及海况天气

(1)天气

15-16日,受较强冷空气影响,西北地区东南部、东北大部、华北大部、黄淮北部等地有6~8℃降温,其中,东北北部和东南部以及华北北部等地局地降温可达10~12℃以上,上述地区伴有4~6级偏北风,阵风可达7~8级;西北地区东部、华北南部、东北地区等地将先后出现小雨雪天气过程,江南、华南及西南地区东部有小到中雨,江南中南部及华南西北部有大雨,局地暴雨。

17-18日,受补充冷空气南下影响,中东部大部地区气温下降3~5℃,江南、华南及西南地区东部有小到中雨。此外,19-20日,南方地区还将有小到中雨天气。

(2)海况天气

15日08时至16日08时,渤海、渤海海峡、黄海北部和中西部海域将有5~6级、阵风7级的偏北风,黄海南部海域、东海北部海域将有5~6级、阵风7级的旋转风,其中黄海南部部分海域的风力可达7级、阵风8级。台湾海峡、巴士海峡、南海北部和南部海域将有4~6级、阵风8级的偏东到东北风,其中南海东北部部分海域风力可达7级、阵风8级。另外,渤海湾西部沿岸、山东半岛北部沿岸将有轻雾,能见度不足10公里。

16日08时至17日08时,渤海、渤海海峡、黄海北部和中部海域将有4~6级、阵风7级的偏北到东北风,黄海南部海域、东海北部海域将有5~7级、阵风8级的东北风或旋转风,东海西南部海域、台湾海峡、巴士海峡、南海东北部海域将有4~6级、阵风7级的偏东或东北风,南海南部海域将有5~6级、阵风7级的旋转风。

17日08时至18日08时,东海北部和西南部海域、台湾海峡、巴士海峡、南海东北部海域将有5~6级、阵风7级的东北或偏东风,南海西南部海域将有5~7级、阵风8级的旋转风。

八、相关资讯

1、统计局:10月份能源生产平稳增长。

国家统计局今日公布数据显示,10月份,规模以上工业原煤生产加快,原油生产增长,天然气、电力生产稳定,能源生产总体平稳。

一、原煤生产加快,煤炭进口增长

10月份,原煤产量3.1亿吨,同比增长8.0%,比上月加快2.8个百分点,自8月份以来一直保持加快趋势。1-10月份,原煤产量29.0亿吨,同比增长5.4%。

三大煤炭主产区生产均有所加快。其中,内蒙古同比增长12.9%,比上月加快1.6个百分点;山西增长13.3%,加快8.3个百分点;陕西增长14.0%,加快4.1个百分点。

10月份,进口煤炭2308万吨,同比增长8.5%,上月为下降7.3%,增速由负转正。1-10月份,进口煤炭2.5亿吨,同比增长11.5%。

11月初,秦皇岛港5500大卡煤炭综合交易价格为每吨584元,比10月初上涨3元;5000大卡煤炭为每吨530元,上涨7元;4500大卡煤炭为每吨472元,上涨7元。

二、原油生产增长,进口大幅增加

10月份,生产原油1609万吨,同比增长0.3%,上月受台风“山竹”影响下降2.4%;日均产量51.9万吨,环比增加1.3万吨。1-10月份,原油产量15721万吨,同比下降1.7%。

10月份进口原油4080万吨,同比增长31.5%,增速比上月加快30.6个百分点;进口量环比增加359万吨,日均进口131.6万吨,再创新高。1-10月份,进口原油37716万吨,同比增长8.1%。

国际原油价格冲高回落,跌破80美元。截至10月31日,布伦特原油现货离岸价格为74.84美元/桶,比9月底下跌7.88美元/桶。

三、原油加工量稳定增长

10月份,原油加工量5278万吨,同比增长4.6%,增速比上月回落0.3个百分点;日均加工170.3万吨,环比减少0.8万吨。1-10月份,原油加工量50510万吨,同比增长7.8%。

四、天然气生产增长较快,进口高速增长

10月份,生产天然气134亿立方米,同比增长7.5%,增速比上月回落1个百分点;日均生产4.3亿立方米,环比增加0.2亿立方米。1-10月份,天然气产量1295亿立方米,同比增长6.3%。

10月份,进口天然气730万吨,同比增长25.6%,增速比上月回落3个百分点,进口量环比减少32万吨。1-10月份,进口天然气7206万吨,同比增长33.1%。

五、电力生产略有加快

10月份发电5330亿千瓦时,同比增长4.8%,增速较上月加快0.2个百分点;日均发电171.9亿千瓦时。1-10月份发电55816亿千瓦时,同比增长7.2%。

火电、风电生产放缓。10月份,火电、风电同比增长3.0%、4.2%,增速分别比上月回落0.7和9.3个百分点。

水电、核电和太阳能发电增速加快。其中,水电因云南、四川、贵州等地来水增加,本月同比增长6.2%,比上月加快2.1个百分点;核电由于当月有新增机组投入运行,上年同期存在停产检修机组,增速明显加快,同比增长25.1%,比上月加快12.3个百分点;太阳能发电得益于部分地区光照条件较好,同比增长18.8%,比上月加快15.9个百分点。

1-10月份,新能源发电量占全部发电量的10.2%,比去年同期提高0.8个百分点。(人民网)

2、10月份大秦线完成煤炭运输量3463万吨,同比下降7.31%。

大秦铁路2018年11月11日发布的公告显示,2018年10月,公司核心经营资产大秦线完成货物运输量3463万吨,同比下降7.31%。较上月减少325万吨,下降8.58%。

10月份日均运量111.71万吨,较9月份的126.27万吨减少14.56万吨。

大秦线10月份日均开行重车76列,其中:日均开行2万吨列车56.2列。

2018年1-10月,大秦线累计完成货物运输量37417万吨,同比增长4.06%。

公告称,该运营数据来自本公司内部统计。运营数据可能在月度之间存在一定差异,其影响因素包括但不限于市场环境、设备检修和接卸能力等。

今年大秦铁路秋季大修期为9月29日至10月23日,秋季大修期间每天上午九点到十二点前后“开天窗”检修,影响运量20-25万吨,带来10月份日均运量降至111.71万吨,而去年秋季大修期在11月份,大修错期带来今年10月总运量同比减少7.31%,同比数据已无可比性。

但从秦皇岛港、曹妃甸港两港库存量及铁路调入量反推,23日大修结束后大秦线运量迅速回升,月底大秦线日运量恢复至131万吨左右峰值,反映需求依旧十分旺盛。假设11月份及12月份日均运量达130万吨,则全年运量将达4.535亿吨。(中国煤炭资源网)

3、黑龙江鸡西关闭退出小煤矿59处提前完成任务。

13日,随着鸡西市恒山区鑫舟煤矿井架拉倒、井口填平,严格按照“六条标准”和“十项措施”实施关闭,鸡西市7月中旬以来已关闭退出小煤矿59处,淘汰落后产能354万吨,提前完成全年目标任务。目前该市正自我加压,规划到年底再关闭退出小煤矿7处,全年关闭退出66处。

鸡西市不断加大整治关闭力度,坚决做到“真关真管真淘汰”。成立了市委市政府主要领导任组长,市委市政府有关部门、单位和县(市)区政府主要负责人为成员的专项整治领导小组;建立了维稳工作专班和支持煤矿转型转产专班;先后召开7次专项整治领导小组会议、12次专项整治领导小组办公室会议,陆续出台了《鸡西市煤炭行业淘汰落后产能化解过剩产能煤矿关闭退出指导意见》《鸡西市煤炭行业淘汰落后产能化解过剩产能一矿一策工作方案》《鸡西市地方煤矿整顿关闭工作“十七条”任务书》《鸡西市进一步加强地方煤矿关闭整治期间安全生产监督管理工作三十六条》等文件,按照“从上不从下,从后不从前”的原则,严格按照产能控制规模对煤矿进一步梳理分类,细化方案,明确目标任务。

对拟关闭矿井,严格按照关闭矿井“六条标准”和“十项措施”实施关闭,同时,由市领导小组领导和媒体现场监督,确保煤矿真关闭、关到位。将煤矿整治关闭工作列入对各县(市)区领导干部和领导班子考核内容,实行“一票否决”。按照时间节点,实行压茬督办,对进度滞后、执行不力的责任人员和主要领导,从严问责。

时下正值冬季和年终岁尾,煤炭价格高、销售快,煤矿企业极易出现抢产量、要效益忽视安全的问题,煤矿事故多发易发。为彻底避免个别矿主上演“最后的疯狂”,鸡西市在全力巩固小煤矿关闭整治阶段性成果的同时,邀请省专家组对全市21处开工生产矿井进行安全“体检”,把脉“会诊”;县(市)区政府派一名副处级领导(或副处级后备干部)带队,配备3名安全监管人员,对每处开工矿井实行24小时现场监管,对已关闭矿井实行重点监管,对停工停产矿井负责落实“五人联保”巡查制度,每天确保有巡查部门巡查;市煤管局对市直煤炭企业重点监管,对县(市)区开工矿井重点检查,对已关闭矿井和停工停产矿井重点巡查;市直煤炭企业落实领导带队包煤矿,煤矿领导包采区(井)抓安全;市国土局强化打击超层越界开采行为,从严打击查处煤矿超层越界盗采煤炭资源行为;市公安局及县(市)区公安局强化火工品监管,对煤矿火工品审批严格按工作量核准,严把供给关,对火工品采购、运输、储存和使用等各个环节实行全过程监管监控;供电部门(公司)对辖区内开工矿井建立日用电监测报告制度,每天核查采煤用电量,定期向政府报告。同时,强化24小时视频监控,坚决打击违法违规生产行为,确保煤矿安全生产形势持续稳定。(黑龙江日报)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。