一、运价

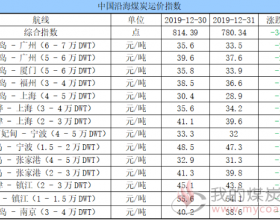

(1)中国沿海煤炭运价指数

16日,中国沿海煤炭运价指数继续下行,综合指数较昨日下跌14.39点至837.87点,各航线运价跌幅在0.3元/吨-0.9元/吨不等。具体情况如下:

近两日,北方港出现较长时段封航,运力有所积压,虽受中东部地区较强冷空气影响,下游电厂日耗略有回升,不过其库存再次突破历史高位,整体拉运需求依旧较弱,运输需求短期内难逆跌势,运价继续承压下滑;后续下游用户拉运积极性明显提升之前,预计运价或维持弱势运行。

目前市场仍存一定量货盘,加之传出进口煤限制政策,煤价见底预期增强,使得今日市场商谈氛围略有升温,成交也较前两日略有增多,但利空因素仍占据主导,运价依旧小幅小跌。

(2)波罗的海指数

15日,BDI指数触底反弹,较前一交易日小涨11点至1020点。其中,海岬型船运价指数较前一交易日上涨67点,巴拿马型船运价指数较前一交易下跌18点,超灵便型船运价指数较前一交易日下跌12点,灵便型船运价指数较前一交易日下跌3点。具体情况如下:

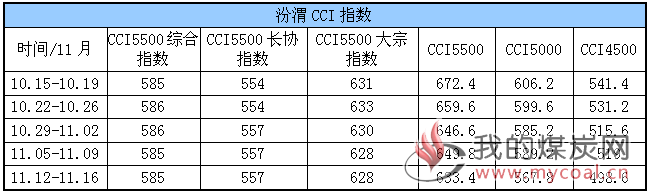

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

(2)CCTD环渤海动力煤现货参考价

目前北方港各煤种表现继续分化,下游对高热值煤种尚有部分需求,价格与昨日持平,中低卡煤需求较弱,价格小幅下降,动力末煤(CV5500)主流价格630吨左右,动力末煤(CV5000)主流价格560元/吨左右。

根据易煤网分析,短期内预计港口市场煤价格维持下跌为主:一方面,随着主产区产能逐步释放以及发运量缩减,坑口价走弱趋势形成,上游成本端支撑力度逐渐减弱;另一方面,下游终端电厂库存持续高位,日耗恢复不及预期,需求端拉动效应短期内或将难以为继。

不过,进口煤风波再次成为市场关注焦点,能否逆转下跌趋势,需重点评估12月份市场整体供需情况。

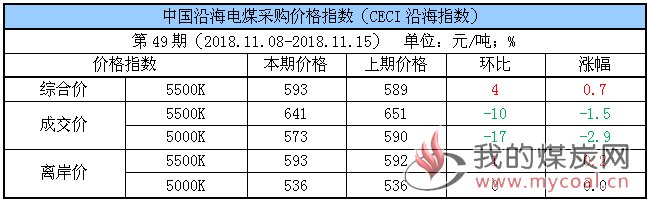

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期上涨0.7%;5500K成交价较上期下跌10元/吨,5000K成交价较上期下跌17元/吨;5500K离岸价较上期上涨1元/吨,5000K离岸价均较上期持平。具体情况如下:

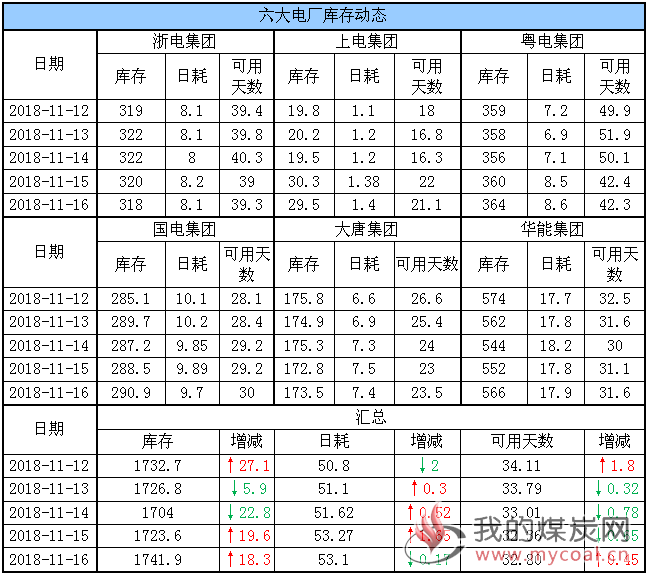

四、六大电厂库存、日耗

16日,六大电厂整体库存1741.9万吨,较昨日增加18.3万吨;日耗53.1万吨,较昨日下降0.17万吨;存煤可用天数32.8天,较昨日增加0.45天。具体情况如下:

随着中东部地区较强冷空气来袭,六大电厂日耗略有回升,但受工业用电较弱影响,其回升增幅暂显有限,同时期库存继续突破历史同期高值,存煤可用天数32天,同比增加11天左右;据了解,电厂在库存高企且耗煤不振的情况下,对市场煤采购继续放缓,从目前其存煤情况来看,基本不会出现用煤紧张的局面,也暂难出现大规模集中采购。

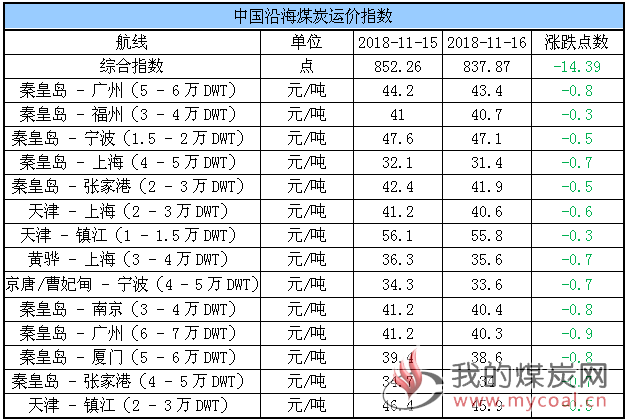

五、环渤海港口库存及锚地船舶数量

16日,环渤海港口库存2265.4万吨,较昨日下降1.1万吨。其中,曹妃甸港区库存较昨日增加5.2万吨,京唐港区库存较昨日增加1.1万吨,神华黄骅港库存较昨日下降3.9万吨,秦皇岛港库存较昨日下降1.1万吨。具体情况如下:

近两日,受铁路检修限制装车影响,港口调入量有所下降,同时大风大雾天气下各港均出现的较长时段的封航,装船作业效率较低,加之下游用户采购积极性未有明显提升,调出量因此受限;在装卸相对均衡下,今日环渤海四港库存窄幅波动。

下游电厂高库存、低日耗下难有大规模集中采购,加之化工、水泥厂等对于优质煤源需求也有所减弱,导致港口缺乏支撑承压回落,预计短期内市场交投放量有限,或继续小幅增加;随着后续气温继续下降,冬储用煤需求走强,港口拉运形势或得到一定改善。

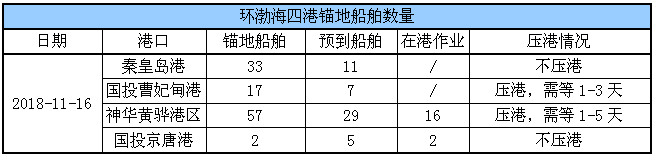

锚地船舶数量

近两日,受受大雾大风天气影响各港均出现较长时段的封航,导致船舶作业效率降低,锚地船舶数量小幅积压;不过因下游用户采购情绪低迷,环渤海四港整体到港拉煤船舶数量依旧低位。

16日,环渤海四港锚地船舶109条,其中,秦皇岛港锚地船舶33条,国投曹妃甸港锚地船舶17条,神华黄骅港锚地船舶57条,国投京唐港锚地船舶2条。具体情况如下:

六、各港口生产动态

16日,秦皇岛港调入量51.6万吨,吞吐量55.1万吨;神华黄骅港调入量58万吨,吞吐量62万吨;国投曹妃甸港调入量23.5万吨,吞吐量17.6万吨;曹二期调入量13.4万吨,吞吐量11.3万吨;华能曹妃甸调入量10.1万吨,吞吐量8万吨;京唐老港调入量6.5万吨,吞吐量8.5万吨;国投京唐港调入量10.9万吨,吞吐量9.9万吨;京唐3640调入量10.1万吨,吞吐量8万吨。具体数据如下:

七、长江口主要港口库存

本周,长江口主要港口合计库存为758万吨,环比上周增加22万吨。具体数据如下:

分析认为导致本周长江口主要港口库存增加的主要因素有限:

1、沿海六大电厂库存持续位于1700万吨的历史高位之上,而日耗季节性回升速度与幅度均低于去年同期,港口采购现货的积极性难以释放,整体调出量十分有限;

2、非电终端货盘释放进一步萎缩,市场难有寻货,库存消化速度低于预期;

3、北港贸易商受市场看空氛围影响加快出货节奏,使得二港库存较前期有所增加。

八、11月封航情况

近两日,受大风大雾天气影响,环渤海四港均出现了较长时段的封航,具体情况如下:

九、天气及海况天气

(1)天气

16-18日,冷空气继续影响东部地区,黄淮西部、江淮大部、西南地区东部和南部、江南、华南等地将有小到中雨,其中,江南中南部、华南西部和北部等地的部分地区有大雨,局地暴雨;黄淮、江淮、江汉等地有4~8℃降温。青藏高原东部、西北地区东部等地有小到中雪或雨夹雪,其中,甘肃东南部、西藏东部、川西高原北部等地的部分地区有大雪,局地暴雪。

20-21日,受冷空气南下影响,中东部大部地区气温下降3~5℃,江南、华南及西南地区东部有小到中雨,局地大雨。

(2)海况天气

16日14时至17日14时,受冷空气和入海气旋共同影响,东海北部海域将有6~7级、阵风8级的旋转风,其中东海东北部部分海域风力可达8级、阵风9级,黄海大部海域将有6~7级、阵风8级的偏北或东北风,东海南部、台湾海峡和南海北部海域将有5~6级、阵风7级的东北风,南海南部海域将有6~7级、阵风8级的旋转风。

16日午后至17日白天,东海北部海域将有6~7级、阵风8级的旋转风,其中东海东北部部分海域风力可达8级、阵风9级,黄海大部海域将有6~7级、阵风8级的偏北或东北风,东海南部、台湾海峡和南海北部海域将有5~6级、阵风7级的东北风,南海南部海域将有6~7级、阵风8级的旋转风。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、发改委要求今年年底之前不安排进口煤炭通关。

发改委已在通过口头和会议形式通知全国主要港口,在今年年底之前,基本不再安排进口煤炭通关。只有个别为保障冬季供电有紧急需求的电厂,可以通过上属集团公司向发改委进行申请豁免。发改委表示,今年迄今为止的煤炭进口量,已经几乎达到去年全年水平。而发改委的目标是今年煤炭进口规模与去年持平,因此需要采取严格限制措施。(新浪财经)

2、1-10月晋陕蒙生产原煤20亿吨,占全国产量的69%。

国家统计局近日公布了2018年10月份全国分省原煤产量,数据显示,10月份全国原煤产量30513万吨,同比增长8%,比上月加快2.8个百分点,自8月份以来一直保持加快趋势;环比下降0.29%。2018年1-10月份,全国原煤累计产量289889万吨,同比增长5.4%。

从日均原煤产量来看,8、9、10月份分别为957、1020、984万吨/天,10月份较9月份环比减少36万吨/天,或是受环保、安全检查等影响,致使部分煤矿停产,从而导致产量减少。

2018年10月份单月原煤产量1000万吨以上的省份有5个,合计生产原煤24311万吨,占全国产量的79.67%。分别为内蒙古、山西、陕西、新疆、贵州,产量分别为8433.7万吨、7684.6万吨、5515.6万吨、1543.5万吨、1133.6万吨。

上述省份10月份原煤产量除贵州省外,同比均呈增长态势。涨幅最大的为陕西省,同比增长14%,山西省同比增长13.3%,内蒙古同比增长12.9%,新疆同比增长3%,贵州省同比下降3.2%。

从环比来看,内蒙古原煤产量较上月增加469.3万吨,增长5.89%;山西省煤产量较上月增加29.6万吨,增长0.39%;陕西省原煤产量较上月减少340.7万吨,下降5.82%;新疆原煤产量较上月增加100.9万吨,增长6.99%;贵州省原煤产量较上月减少30.2万吨,下降2.59%。

10月份全国12省份原煤产量同比增长,增幅最大的是广西,同比增长32%,原煤产量为40.4万吨,其次是陕西省;增幅最小的是安徽省,同比增长1.5%,原煤产量为949.1万吨,其次是吉林徽省,同比增长1.9%,原煤产量为103.1万吨。

同比降幅最大的为北京市,同比下降40.8%,原煤产量为8.2万吨,其次为甘肃省市,同比下降25.1%,原煤产量为245.2万吨。降幅最小的为辽宁省,同比下降0.1%,原煤产量为274.3万吨;其次为河南省,同比下降2.2%,原煤产量为938.7万吨。

环比方面,17省区原煤产量环比下降。其中,降幅最大的为北京市,环比下降44.22%;其次为江西省,环比下降26.21%,原煤产量为57.7万吨。环比降幅最小的为福建省,环比下降1.61%,原煤产量为73.3万吨;其次为河南省,环比下降2.09%。

环比增幅最大的为青海省,环比增长20.71%,原煤产量为71.1万吨;其次为广西,环比增长14.77%,原煤产量为40.4万吨。环比增幅最小的为辽宁省,环比增长0.29%;其次为山西省。

从累计数据来看,2018年1-10月产量最大的依次为内蒙古、山西省、陕西省。其中内蒙古原煤产量75834.9万吨,占全国累计产量的26.16%,同比增长11.4%;山西原煤产量72764.6万吨,占全国累计产量的25.1%,同比增长2.4%;陕西原煤产量51066.6万吨,占全国累计产量的17.62%,同比增长14.5%。三省区前10月生产原煤199666.1万吨,占全国原煤产量的68.88%。

2018年1-10月累计原煤产量超过5000万吨的共有9个省区,分别是内蒙古、山西、陕西、新疆、贵州、山东、安徽、河南、宁夏,累计产量达260424.9万吨,约占全国总产量的89.84%。

从同比来看,有10省区2018年1-10月原煤累计产量同比增长,增幅最大的是陕西省,其次是内蒙古;增幅最小的是河南省,1-10月累计生产原煤9528.8万吨,同比增长0.1%,其次是湖南省,1-10月累计生产原煤1397.1万吨,同比增长0.2%。降幅最大的是湖北省,1-10月累计生产原煤97.3万吨,同比下降52%;其次是北京市,1-10月累计生产原煤164.3万吨,同比下降26.2%。

此外,天津市、上海市、浙江省、广东省、海南省、西藏自治区无原煤产量。(中国煤炭资源网)

3、邯郸:淘汰燃煤机组26.8万千瓦,压减煤炭产能115万吨。

1月13日上午,邯郸市环保局就《邯郸市2018—2019年秋冬季大气污染综合治理攻坚行动方案》举行新闻发布会,对方案中十大项30小项重点任务进行了详细解读。

《邯郸市2018—2019年秋冬季大气污染综合治理攻坚行动方案》提出,在巩固环境空气质量改善成果的基础上稳中求进,攻坚克难,持续改善,确保秋冬季我市PM2.5平均浓度同比下降4.5%,达到97微克/立方米,力争下降5.5%,达到96微克/立方米,重污染天数同比减少2天。

实施散煤整治专项行动,包括有序推进清洁取暖和强化锅炉综合治理等两项内容。其中,在2018年10月底前,全市完成散煤替代29.36万户,在气源电源未落实情况下,原有取暖设施不予拆除,在气源电源紧张时,合理调控,优先保障群众温暖过冬。加快推进燃气锅炉低氮燃烧改造,按期完成10台302蒸吨燃气锅炉改造任务。

实施去产能和退城搬迁专项行动,包括加快重污染企业退城搬迁和压减退出过剩产能等两项内容。按计划推进主城区及县城建成区重点污染企业退城搬迁。2018年全市压减炼铁产能151万吨,炼钢产能30万吨,淘汰燃煤机组26.8万千瓦,压减煤炭产能115万吨,淘汰焦化产能180万吨。

实施“散乱污”企业深度整治专项行动。2018年10月底前,全市完成新一轮“散乱污”企业排查整治工作。2019年1月起,对“散乱污”企业实行动态“清零”。发现一起,整治一起。

实施工业企业污染深度治理专项行动,包括有序推进重点行业超低排放改造、开展工业企业无组织排放治理、实施园区污染综合治理、加强排污许可管理等4项内容。其中,全面推进钢铁、焦化行业超低排放改造,确保按期完成治理任务。实施生产环节无组织排放治理,2018年底前基本实现工业企业物料封闭储存、密闭输送、系统收集。

实施扬尘污染综合治理专项行动,包括严格施工和道路扬尘监管、深化露天矿山综合整治、严控秸秆垃圾露天焚烧等3项内容。其中,2018年10月底前,建立全市施工工地动态管理清单,严格执行“六个百分之百”,全部安装PM10在线监测和视频监控。进一步提高道路机械化清扫率,2018年12月底,市建成区主干道机械化清扫率达到100%。

同时,实施柴油货车和非道路移动机械污染治理专项行动、严厉打击黑加油站(点)和油品监管专项行动、工业炉窑污染治理专项行动、VOCs综合治理专项行动以及科学实施应急减排和错峰生产措施。

此外,邯郸市环保局相关负责人介绍,此次方案与去年相比有三个特点:

更加科学精准。方案提出严禁采取“一刀切”方式,在重点行业错峰生产和重污染天气应急管控措施上,实施精准化、差异化管理减排措施,以环境绩效评价得分科学制定企业限产限排管控措施;合理调整错峰时间,根据采暖期月度环境空气质量预测预报结果,适当缩短或延长错峰生产时间;适度授权,各县(市、区)可依据市方案,结合本区域实际,适度调整本地采暖季差异化错峰生产方案。

更加注重民生保障。方案对涉及居民供暖、协同处置城市垃圾或危险废物、扶贫易地搬迁等重大民生保障项目,要求在保障污染治理设施正常运行、污染物稳定达标排放的前提下,根据承担任务量核定最大允许生产负荷。同时严格审核把关,坚决杜绝以保障民生为由规避错峰生产。

坚持源头防治。方案明确把调整结构、转型升级作为治本之策,立足于产业结构、能源结构、运输结构和用地结构调整优化,综合施策,源头防治。(邯郸新闻网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。