动力煤

市场总评

环保、安监及下游需求差等因素,本周晋陕蒙地区价格走弱。随着下游水泥、化工等终端阶段性补货结束,加之六大电继续高库存,低日耗运行,采购需求差,本周环渤海地区价格有20-25元的大幅下跌。

本周六大电库存再次刷新本年新高,与2013年4-6月份趋同(更多六大电历史数据可在“藏经阁”查看)

市场情况评述

1、晋陕蒙地区

价格

陕西:陕西这周榆阳煤价开始走弱,府谷延续上周的跌势,神木煤价相对坚挺。

山西:朔州煤价走弱,与月初相比有10-15元下调,当地煤炭资源紧张,库存低位,站台采购弱。晋北地区原煤价格稳定,洗煤有所下跌。

内蒙古:沫煤销售一般,有少量库存积压,主流矿井粉煤下降10元,下水煤销售差,站台发运客户量减少,煤价继续弱势维稳。

2、环渤海港口

库存:环渤海港口库存2030万吨,与上期相比增加18万吨,总体来说港口库存波动不大。(统计日期为11月14日)

价格:环渤海煤价与上周相比有10-20元的降幅,市场需求弱,成交少。贸易商看空预期增强。

3、江内地区

库存:江内库存1293万吨,与上期相比上涨52万吨。出货不畅,江内部分港口场地接近满库。

4、华南地区

库存:华南港口库存为1488.4万吨,与上期相比下降7万吨。

5、国际煤市

本周进口煤继续下跌,印尼煤3800卡 小船32美金 ,大船33美金,即使这样的低价,11月份印尼矿山的货也比较难出。

煤炭江湖2018年动力煤分析总结震撼发售

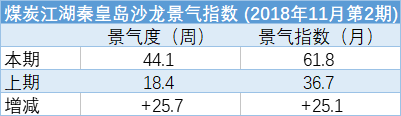

6、煤炭江湖秦皇岛煤炭沙龙景气指数

炼焦煤

市场总评

本周,相关部门严查超产仍然在制约山西炼焦煤产量,吕梁、临汾等炼焦煤主产区煤矿库存普遍仍然处于低位,炼焦煤供应偏紧状况仍然存在。但由于下游焦炭价格进一步上涨压力逐步加大,部分焦企开始出现库存积累,且进入供暖季之后,部分焦企限产幅度有所提高,对高价原料煤的采购积极性有所放缓。山西多数炼焦煤价格暂时保持基本平稳,蒙古进口炼焦煤价格也保持基本平稳,海运进口炼焦煤价格小幅波动。

市场情况评述

1、产地市场

山西多数炼焦煤价格暂时保持平稳,个别低硫主焦煤价格继续上涨。

2、运输情况

部分焦煤外运线路汽运费小幅上涨,焦炭外运汽运费暂时持稳。

本周,山西焦煤外运主要线路汽运费稳中小幅上涨,个别线路汽运费小幅上涨5元/吨;多数焦炭运输线路汽运费暂时保持基本平稳。

本周,甘其毛都和乌不浪口至唐山汽运费暂时保持平稳。

3、下游行业

本周焦炭产能利用率小幅下降;主流焦炭价格暂时持稳,个别钢厂提出下调焦炭采购价100元/吨;焦企焦炭库存小幅回升,钢厂基本持稳,港口库存小幅下降。

4、进口煤市场

本周澳洲进口炼焦煤价格涨跌互现。

蒙古炼焦煤价格继续保持平稳。

5、炼焦煤库存

本周,下游钢、焦企业炼焦煤库存整体继续增加。230家样本独立焦企和110家样本钢厂焦企炼焦煤库存合计2384万吨,较上周增加24万吨。

无烟煤

市场总评

本周国内无烟煤市场大势维稳,市场波动幅度有限,无烟煤矿整体库存不高,利空因素主要集中在下游需求端。山西晋城、阳泉、阳城、河南永城等无烟煤主产区煤企普遍稳价观望,晋城地区主流无烟块煤车板含税价执行1105-1130元/吨,末煤执行700-710元/吨;阳泉地区主流无烟块煤车板含税价执行950-970元/吨。现阶段,大气污染治理叠加安检,煤矿生产积极性普遍不高,无烟煤整体产量有限;钢厂、电厂对无烟末煤采购需求一般,民用煤采购动力下降,山西地区煤矿普遍反映发运有所降温,下游化工企业受高价煤影响,成本压力较大,对原料煤需求一般。(来源:卓创资讯)