焦炭方面

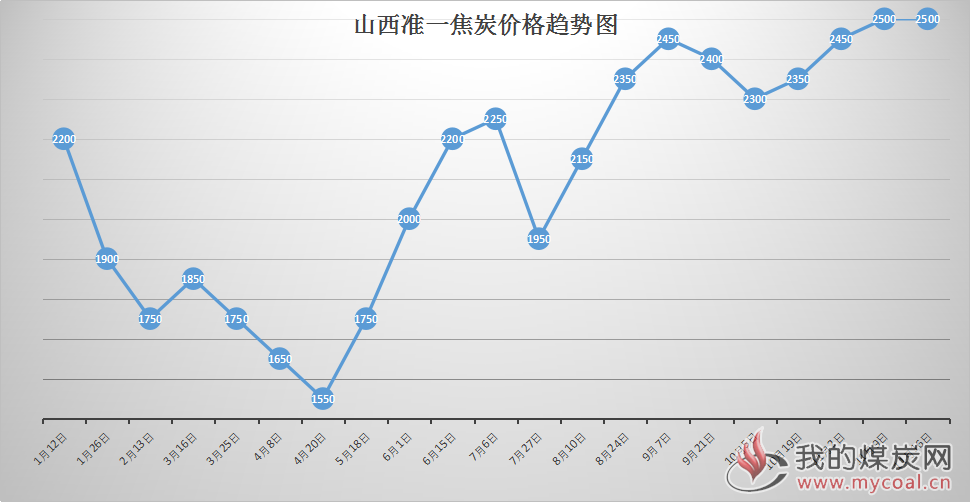

本周焦炭现货市场持稳运行。主流地区累计上涨3轮共300元/吨左右,当前焦价处历史高位,焦企发运、订单状况良好,前期有个别焦企提出第四轮上涨且部分已落实上涨,山西第四轮提涨市场暂无明显响应,焦企心态上有所分化,一方面,因钢价大幅下跌,利润有所受损,钢材利润收缩,焦价冲高预期较前期转弱;对上游或继续提涨抵抗情绪较浓,焦炭价格上涨动力略有不足,市场多处于观望状态。且采暖季限产在即,焦炭暂按需正常采购;焦钢持续博弈,焦炭市场暂处于涨跌两难状态。

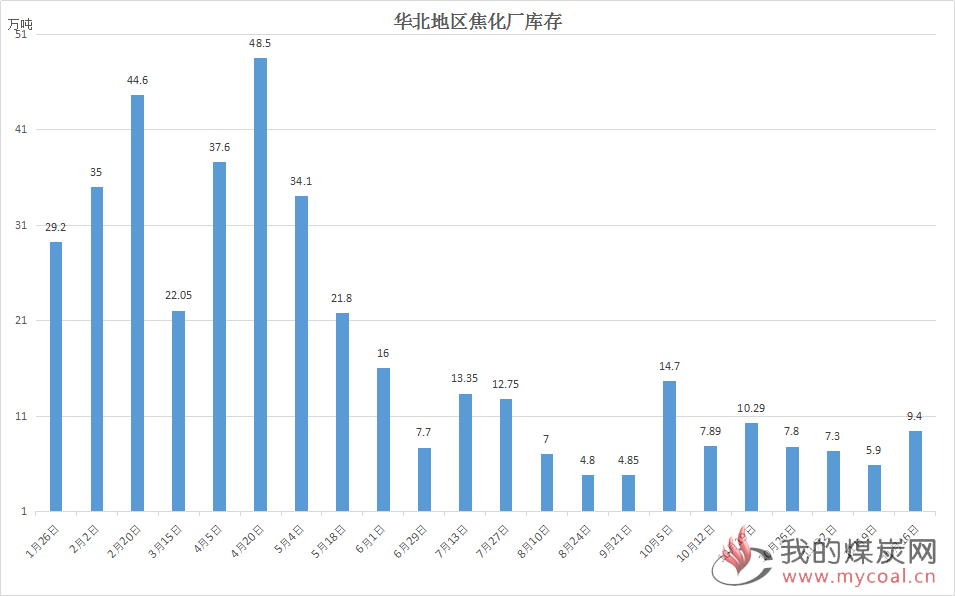

本周产能利用率明显下滑,其中华北、华东区域下降最为明显,山西、河北地区本周环保检查增加,焦企执行限产增多,华东区域由于江苏地区个别焦企由于政策要求停产,开工下降明显。近期山西焦企秋冬季限产已经开始执行,部分暂未接到具体限产措施要求的焦企,生产情况暂时维持现状,11月15号后执行限产措施的继续增多,长治地区下发采暖季错峰生产文件,焦化方面要求完成特别排放值改造并通过验收的企业,出焦时间不少于36小时,未完成特别排放值改造的出焦时间48-72小时不等,11月15日起执行,相关企业已收到通知,后续执行情况有待进一步跟进。

焦煤方面

本周焦煤方面,原料方面炼焦煤现货价格继续走强,整体库存水平处于低位运行,销售情况较前期持平,部分煤矿提前停产放假导致煤矿开工整体下降,且临近年底煤矿生产积极性偏低。目前低硫主焦煤采购较为困难,原料煤成本增加,目前安泽地区低硫主焦煤报1750元/吨左右出厂含税承兑,实际成交价不断走高,多数焦企主焦煤库存仅维持在3-5天的库存量,其余煤种库存相对偏高,多在半个月左右的库存量,另外近期铁路车皮难请及公路汽运车流量不足都为补库存形成较大阻力,加之河北、山东地区焦化厂对于优质低硫煤种以及配焦煤仍有一定的补库需求,支撑煤价高位运行。现阶段焦煤价格在供应端难有明显增量及需求端表现强劲的支撑下,继续偏强运行。