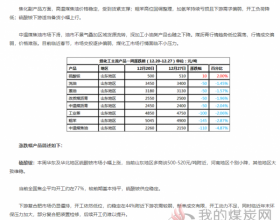

当前国内甲醇供需博弈持续趋强,来自烯烃需求偏弱、外盘不断走低及传统产业入市谨慎等偏空驱动尚存,而产区部分一体化烯烃低价放货冲仍需持续谨慎;此外,周内甲醇期货随原油呈大幅下滑局面,港口纸现同步跟跌背景下,东部市场高度将持续压制内地产区整体出货节奏,预计下周国内甲醇延续趋弱走低行情;在市场恐慌氛围驱使下,警惕中间商放货节奏对市场的深入影响。下面各地区具体分析:

华东/华南:本周(11.19-11.23,下同)华东港口甲醇市场延续期现联动走跌行情,且周内期货一度跌停使得交投重心大幅下挫,至稿前,江苏现货出罐降至2580-2650元/吨,周降幅100-140元/吨,宁波地区出罐降至2800-2830元/吨,周降幅120元/吨,略低有听闻。华南甲醇大幅下滑运行,期货暴跌、需求较弱等利空驱动仍明显。

下周走势预测:目前港口氛围较弱,加之原油、甲醇期货及外盘下跌,短期市场利空较多,氛围较差,且考虑到后续库存高位预期,预计市场仍以弱势低位为主。

下周关注点:进口到港、烯烃运行、外盘商谈等。

山东:山东甲醇市场走势一般,周内先扬后抑,期货盘面走弱对后半周市场有所影响。国宏及明水装置问题对周初走势产生积极影响,然而后半周期货盘面大幅下挫,部分业者静待周五新价。

下周走势预测:期货盘面大幅下挫影响业者情绪,预计23日下游招标新价存看低预期,而且甲醛需求转弱及调油需求一般影响终端买家采购,短线有走弱迹象。

下周关注点:期货走势、产区价格、下游需求。

华中:本周华中甲醇表现一般,弱势整理为主,其中河南地区停车装置重启,然上半周西北停售对市场形成一定支撑,至稿前,该地出货围绕2550-2620元/吨。两湖方面,周内交投有限,出货重心维持2750-2850元/吨附近,区内主要装置停车或维持低负荷运行。

下周走势预测:目前河南地区交投偏弱,加之下周部分装置重启及对主产区弱势预期,预计短期仍有继续下跌空间,关注与华东套利情况。两湖市场多跟随关中波动,预计短期偏弱为主。

下周关注点:与港口套利情况、关中价格、运费等。

西北:西北甲醇市场本周整理为主,陕蒙整理为主,宁夏、甘肃、新疆等地出现100-150元/吨的下调,前半周中下游接货尚可,后半周期货盘面走弱,场内气氛欠佳,多数未有新价。

下周走势预测:期货价格大幅下挫影响业者情绪,考虑到外围欠佳,产区价格有进一步下跌空间。

下周关注点:期货盘面、山东等地走势、中下游接货情况、烯烃变化。

西南:本周西南甲醇延续大幅下挫,除外围偏空因素传导外,当前本地供需矛盾较为凸显,对行情压制明显。现该地主流出货2500-2750元/吨,周降100元/吨;川渝偏中低端,广西高端;成都送到2700元/吨略低有,交投偏弱。

下周走势预测:目前西南甲醇供需表现欠佳,然基于成本、限气停车影响,经前期大幅下挫后,预计该地下周跌幅或有收窄,11月底气头装置停工落需密切关注。

下周关注点:下游入市节奏、气头项目运行动态及西北新价等。

东北:周内东北甲醇市场随外围继续下跌行情,黑龙江地区下调至2500-2550元/吨,周跌200元/吨,下游观望谨慎操作为主;辽宁地区受西北行情下滑传导,成交回落至2550-2600元/吨,周下滑100元/吨,下游按需采购为主。

下周走势预测:目前东北甲醇市场交投偏弱,下游刚需接货为主,后期主产区弱势预期影响,东北甲醇延续偏弱。

下周关注点:西北及唐山新价、外围走势、下游心态、区内新建等。