焦炭方面

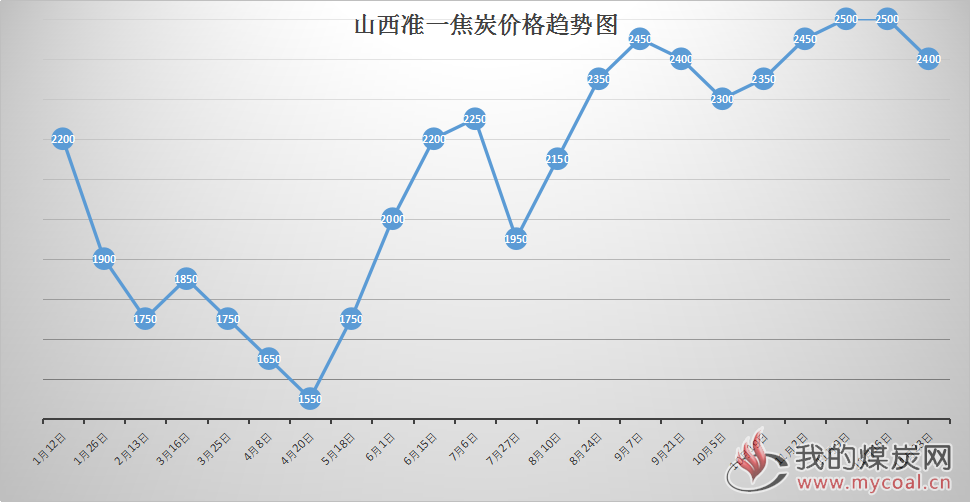

本周冶金焦价格稳中持弱运行,近期钢材持续走弱,钢厂利润收缩,对原料端打压心态增强,当地焦企心态渐转消极,山西、河北及山东部分钢厂提降100元/吨,主流地区焦炭第一轮调降范围逐渐扩大,现多数焦企已落实100元/吨降幅,石家庄地区焦炭价格下调100元/吨大部分执行,现准一级焦报2380-2470元/吨;定州地区准一级焦2490元/吨,二级焦2460元/吨;唐山地区二级焦A13,S0.7,CSR55报2480-2550元/吨,准一级焦A12.5,S0.65,CSR58-60报2580-2620元/吨,均出厂承兑含税价;个别贸易资源出现超跌报价,焦企订单议价难度增加,致使部分焦企库存小幅上升,河北邯郸地区有出现第二轮提降100元,累降200元/吨。

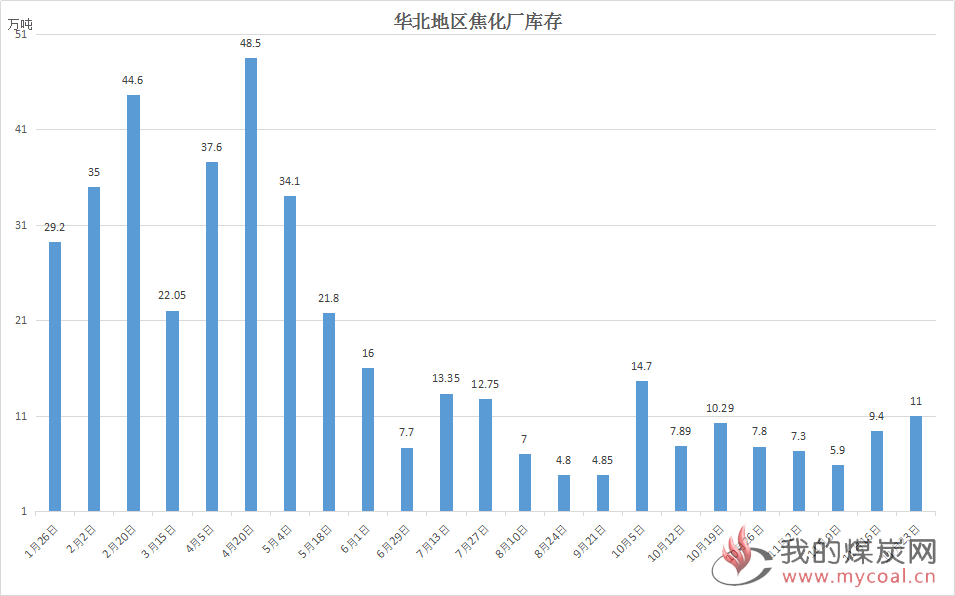

本周产能利用率基本持稳,其中华北山西、河北等地由于环保宽松,城市供气供暖任务逐步开展开工小幅提升;华东地区江苏徐州开工受环保影响进一步限产,山东地区稳中有升,枣庄、临沂个别焦企限产较多;华中、西北地区个别省市也有受环保、错峰生产等影响,开工小幅下滑。

目前焦企降价趋势明显,一方面下游打压焦价情绪日益浓厚,部分厂内库存较少,焦企后市心态逐渐转弱,另一方面钢材价格低迷利润受损,钢材利润持续缩水。预计近期本轮提降或将落实。

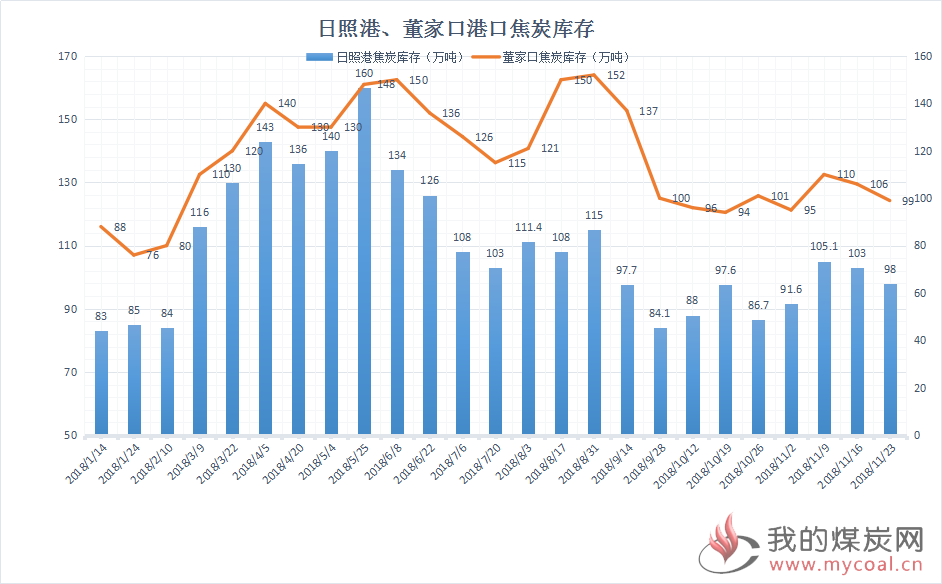

港口焦炭现货价格倒挂,报价小幅滑落,贸易可售资源较少,贸易商暂无接货意愿,港口需求量低,短期需求偏弱,多持观望态度,目前港口准一焦承兑含税平仓报价2700-2750元/吨左右。

焦煤方面

本周焦煤方面,山西地区地方环保检查,部分低产能煤矿被关停,炼焦煤整体供给趋紧。同时内贸煤受山西汽运受限影响,供给并不乐观。下游焦企市场走弱,但由于焦煤供应紧缺,需求旺盛,焦煤相对偏强,各家煤企订单普遍充足,部分煤企订单已经锁量锁价至一个月之后,加之后续冬储需求支撑下,预计短期炼焦煤现货市场将持稳为主。