一、运价

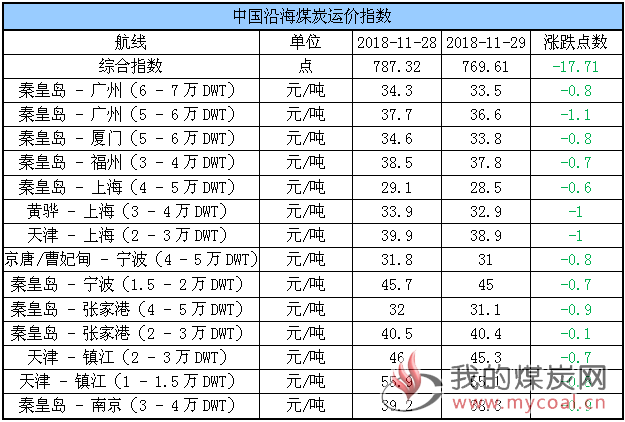

(1)中国沿海煤炭运价指数

29日,中国沿海煤炭运价延续跌势且跌幅略有增大,综合指数较昨日下行17.71点至769.61点,各航线运价较昨日下跌0.6元/吨-1.1元/吨不等。具体情况如下:

近日,虽上下游港口均出现了不同时段的封航,使得运力周转放缓,但下游电厂在耗煤增幅有限且库存相对充裕下补库消极,拉运积极性难有明显提升,导致货盘释放稀少,市场仍偏向船多货少格局,运价整体继续承压下滑。

目前市场货盘较少,商谈氛围冷清,实际成交有限,运价继续弱势补跌,预计在电厂耗煤需求出现根本性改善之前,煤炭运价或将继续承压低位运行。

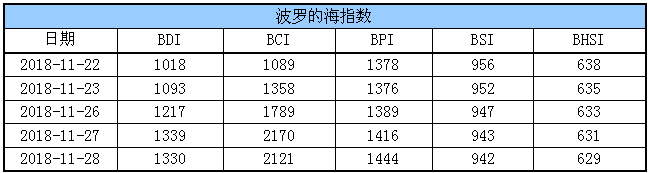

(2)波罗的海指数

28日,BDI指数较前一交易日小幅下跌9点至1330点。其中,海岬型船运价指数较前一交易日下跌49点,巴拿马型船运价指数较前一交易上涨28点,超灵便型船运价指数较前一交易日下跌1点,灵便型船运价指数较前一交易日下跌2点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

CCI各项指数价格如下:

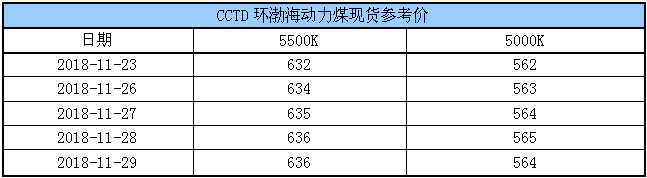

(2)CCTD环渤海动力煤现货参考价

据悉,近日贸易商报价依然坚挺,下游对高卡煤询盘略有增加,但报还盘之间存在一定差距,成交依旧稀少;目前(CV5500)主流报价635-640元,(CV5000)报价565-570元。而进口煤市场相对安静,有价无市,受政策不确定影响,进口商暂无操作。

根据鄂尔多斯煤炭网分析,后续年底前一个多月时间里,进口煤从严,进口数量大幅减少,这虽然是利好消息,但不利因素依然存在,目前无论是全国重点电厂还是沿海电厂存煤均处于高位,沿海六大电厂存煤可用天数高达32天,而去年同期沿海电厂存煤可用天数只有18天;沿海沿江大部分大型火电厂都不缺煤,都在积极消耗自身库存,补库欲望不强,拉运市场煤的用户主要集中在一些地方电厂和水泥、化工等用户,由于数量少,规模小,形不成抢运高峰,难以拉动市场煤价格大幅上涨。

三、六大电厂库存、日耗

29日,六大电厂整体库存1765.28万吨,较昨日增加11.21万吨;日耗56.32万吨,较昨日增加2.43万吨;存煤可用天数31.34天,较昨日减少1.21天。具体情况如下:

今日,六大电厂日耗小幅升高至56万吨,不过增幅仍不及预期,同时库存继续运行于历史同期高位,存煤可用天数稳定于30天以上。根据中央气象台预报,12月1日起,影响我国的冷空气势力增强且活动频繁,西北地区、华北北部平均气温较常年同期偏低1~3℃,我国中东部地区气温偏高幅度较前期明显减弱,届时电厂耗煤量或继续增加,但具体增加幅度还要看具体气温状况;短期内在库存高企、需求难有明显起色下其采购积极性将继续受到制约。

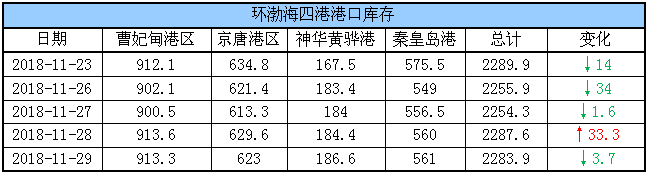

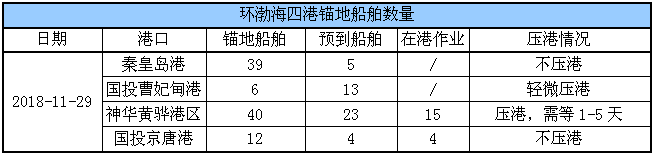

四、环渤海港口库存及锚地船舶数量

29日,环渤海港口库存2283.9万吨,较昨日下降3.7万吨。其中,曹妃甸港区库存较昨日下降0.3万吨,京唐港区库存较昨日下降6.6万吨,神华黄骅港库存较昨日增加2.2万吨,秦皇岛港库存较昨日增加1万吨。具体情况如下:

近日,受大雾天气影响,秦皇岛港、曹妃甸港及京唐港均出现了不同时段的封航,导致船舶作业效率降低,调出量明显受限,今日整体调入调出相对均衡下,环渤海四港库存略有下降。

据悉,尽管近两日贸易商积极挺价,但煤炭市场交易量不大,实际交易情况并不活跃,在下游电厂用煤需求释放不及预期下,预计短期沿海煤市供强需弱局面或将延续,直至后续电厂耗煤明显改观;不过从各港存煤情况来看,即使后期需求好转,煤炭市场供应也难出现紧张局面。

锚地船舶数量

随着封航解除,积压船舶有所释放,环渤海四港锚地船舶数量小幅减少;从目前电厂库存日耗情况来看,短期内其采购需求难有明显释放,到港拉煤船舶数量继续维持低位。

29日,环渤海四港锚地船舶97条,其中,秦皇岛港锚地船舶39条,国投曹妃甸港锚地船舶6条,神华黄骅港锚地船舶40条,国投京唐港锚地船舶12条。具体情况如下:

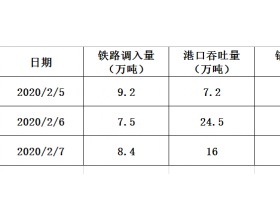

五、各港口生产动态

29日,秦皇岛港调入量53.7万吨,吞吐量52.7万吨;神华黄骅港调入量59万吨,吞吐量52万吨;国投曹妃甸港调入量21万吨,吞吐量25万吨;曹二期调入量14.3万吨,吞吐量16.7万吨;华能曹妃甸调入量11.8万吨,吞吐量10.7万吨;京唐老港调入量8.7万吨,吞吐量8.7万吨;国投京唐港调入量15.1万吨,吞吐量19.1万吨;京唐3640调入量11.8万吨,吞吐量14.4万吨。具体数据如下:

六、11月封航情况

昨日晚到今日早,受大风天气影响,秦皇岛港及京唐港出现不同时段的封航,具体情况如下:

七、天气及海况天气

(1)天气

1.黄淮江淮等地多大雾天气

预计未来3天,黄淮、江淮及江南北部等地的部分地区仍有大雾天气,部分地区有能见度小于200米的强浓雾。

2.江淮江南等地降雨增多

12月1日起,江淮、江南等地持续阴雨,部分地区有中到大雨,累计降水量将较常年同期明显偏多。

3.新疆北部将有降雪和大风降温天气

11月30日夜间-12月2日,受较强冷空气影响,新疆北部的部分地区有中到大雪,局地有暴雪或大暴雪,并伴有6~7级大风,山口地区风力可达10级左右;过程降温8~12℃,部分地区降温可达12℃以上。

(2)海况天气

29日14时至30日14时,台湾海峡、巴士海峡、南海东北部和中东部偏北海域将有6~7级、阵风8级的东北风,黄海中部海域将有5~6级、阵风7级的偏北到东北风,东海西南部海域、台湾以东洋面、北部湾、琼州海峡、南海西部和东南部海域将有4~6级、阵风7级的偏东到东北风。黄海西南部的部分海域、东海西北部的部分海域将有轻雾,能见度不足10公里。

预计,11月29日午后到12月1日白天,台湾海峡、巴士海峡、南海北部和中东部偏北海域将有5~7级、阵风8级的偏东到东北风。受大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、前10个月全国进口煤炭2.5亿吨同比增长11.5%。

发改委网站公布了1-10月煤炭进出口简况,据海关统计,前10个月全国进口煤炭2.5亿吨,同比增长11.5%。

1-10月煤炭进出口简况, 据海关统计,前10个月全国进口煤炭2.5亿吨,同比增长11.5%,其中10月份进口2308万吨,增长8.5%;累计出口394万吨,下降41%。

1-10月煤炭生产供应简况,据有关方面数据,1-10月份全国规模以上煤炭企业煤炭产量29亿吨,同比增长5.4%。累计进口煤2.5亿吨,同比增长11.5%。铁路煤炭发运19.7亿吨,同比增长9.5%。10月末,全国重点电厂存煤9199万吨,可用28天。

10月份铁路煤炭运输保持增长,10月份全国铁路煤炭发运量2亿吨,同比增长6.5%。1-10月发运煤炭19.7亿吨,同比增长9.5%。(人民网)

2、前10个月上海关区煤炭进口量减少。

据上海海关统计,今年前10个月,上海关区进口煤及褐煤(以下简称“煤炭”)1166.6万吨,比去年同期(下同)减少0.9%;价值58亿元人民币,增长4.2%,进口平均价格为每吨497.5元,上涨5.2%。

今年前10个月上海关区煤炭进口的主要特点有:

10月份单月进口量大幅减少,进口平均价格同、环比均下跌。今年10月份,上海关区进口煤炭63万吨,同比减少58.2%,环比减少47.2%,单月进口量创2017年8月以来新低;进口平均价格为每吨373.7元,同比下跌25.6%,环比下跌9.2%。

几乎全部以一般贸易方式进口。

逾7成自东盟进口,自俄罗斯进口大幅减少。今年前10个月,上海关区自东盟进口煤炭861.4万吨,增加9.2%,占同期关区煤炭进口总量的73.8%,全部来自印度尼西亚。同期,自澳大利亚进口191.5万吨,增加5.4%,占16.4%;自俄罗斯进口80.1万吨,大幅减少50.6%,占6.9%;自加拿大进口33.6万吨,增加32.2%,占2.9%。

国有企业进口占近一半,民营企业进口增加。今年前10个月,国有企业通过上海关区进口煤炭572万吨,减少0.5%,占同期关区煤炭进口总量的49%,比重提升0.2个百分点。同期,民营企业进口519.7万吨,增加14.1%,占44.5%,比重提升5.9个百分点;外商投资企业进口74.9万吨,减少49%,占6.4%。

最大进口品种褐煤增速高于整体,主要品种进口价格不同程度上涨。今年前10个月,上海关区进口褐煤856.3万吨,增加6%,增速较同期关区整体增速高6.8个百分点,占同期关区煤炭进口总量的73.4%,进口平均价格为每吨353.2元,上涨10.4%。同期,进口炼焦煤141.4万吨,减少0.9%,占12.1%,进口平均价格为每吨1321.1元,上涨1.8%;进口炼焦煤以外的其他烟煤137.3万吨,减少22.1%,占11.8%,进口平均价格为每吨558.2元,上涨7.7%。(煤炭江湖)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。