国内焦煤供给:主要看山西。国内焦煤供给占总供给的86.5%,无论是主焦煤,还是其他炼焦配煤,山西省产量均处于绝对领先的地位,主焦煤产量更是占到全国产量的近六成。肥煤、1/3焦煤、瘦煤等其他配煤煤种,除了主产地山西省,山东、贵州、河南等地产量也较大,山西省焦煤供给的边际变化,将直接影响国内焦煤市场供需,进而影响国内焦煤价格。焦煤价格的涨跌变化,也均由山西发起,进而带动影响其他地区。

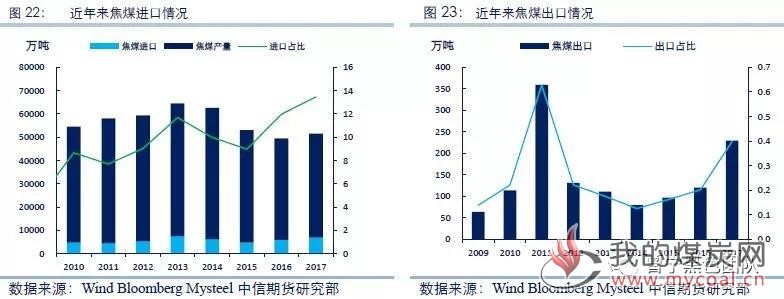

海外焦煤供给:总体维持稳定。海外焦煤供给占总供给的13.5%,澳大利亚和蒙古分别为我国焦煤第一、第二大进口国。2018年,澳大利焦煤产量基本保持稳定,可能还有一定的增量,1-9月份我国从澳大利亚进口焦煤量为2500万吨,占去年进口量的80.7%,在煤炭进口政策发生边际变化的情况下,预计全年进口量基本与去年持平。1-9月份,我国从蒙古进口焦煤1992万吨,占去年进口量的75.8%,从短期来看,蒙古焦煤进口量短期内存在一定波动,从长期来看,进口蒙古焦煤将呈不断增加态势。

焦煤供给边际影响1:山西查超常态化。岁末年初,在煤矿安全生产、严禁超能力生产的大背景下,山西查超产常态化,政策端驱使焦煤供给收紧,预计在四季度不会有明显的放松,焦煤产量在四季度不会有明显的增量,另外采暖季焦炭的实际限产情况也是影响焦煤供需的重要变量,虽严禁“一刀切”,若雾霾天气较重,限产幅度会增强,一定程度缓解焦煤供需,若空气质量较好,限产幅度减弱,则会加剧焦煤的紧张程度。

焦煤供给边际影响2:煤矿事故影响。山东煤矿事故的发生导致多处煤矿停产、复产后产量降低,配煤煤种资源的紧张,部分焦化企业转向山西询价采购,进而又加剧了山西省内的焦煤供给紧张。预计山东省内供给偏紧局面将维持至年后。未来几年,山东省炼焦煤产量将有明显减量,预计炼焦原煤减少约2400万吨,炼焦精煤减少约780万吨,减少比例在20%左右。

焦煤供给边际影响3:进口政策变化。有消息称发改委以口头和会议的形式通知全国主要港口,在今年年底前,基本不再安排进口煤炭通关,如果按照2018年进口煤总量平控实际落地的预估来看,我们对煤炭月度供给量进行历史统计和预测,11-12月份,煤炭进口额度剩余大约在2000万吨左右,以焦煤进口占比25%估算,焦煤的进口额度只有500万吨,供给边际减弱,焦煤全年进口量也将低于去年。在国内焦煤供给整体偏紧的情况下,进口煤炭政策的变化,将加剧焦煤的供给紧张。

正文

10月份以来,焦煤价格出现较大幅度上涨,上涨的主要驱动来自于供给端的趋紧,那么,我国焦煤供给的整体结构如何、国内焦煤供给的特点是什么,海外焦煤的进口情况怎样,影响焦煤供给的边际因素有哪些,进口煤炭政策的变化对焦煤供给影响又如何,在此,我们予以详细分析:

一、焦煤简介

炼焦煤是一种烟煤,习惯上将具有一定的粘结性,在焦炉炼焦条件下可以结焦,用于生产一定质量焦炭的原料煤统称为炼焦煤。根据我国的煤炭分类标准,烟煤中的贫瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、气肥煤、气煤都属于炼焦煤。不同种类的炼焦煤,分类的主要依据是各煤种挥发份、粘结指数、胶质层厚度、膨胀度等方面的差异。

二、 国内焦煤供给情况

1. 国内焦煤产量总体情况

2010年以来,国内焦煤产量在2013年达到峰值5.7亿吨,随后逐渐下降,2017年国内炼焦煤产量为4.46亿吨。2018年1-9月,国内炼焦煤累计产量3.22亿吨,同比去年下降3.7%。近年来,国内炼焦煤产量的下降的主要原因是下游焦炭产量不断下降,造成焦煤需求整体减少。

2. 国内炼焦精煤产量分布

分省份来看,国内炼焦精煤产量主要集中在山西、山东、贵州、河南、安徽、内蒙等省份。2017年,国内炼焦精煤产量为4.56亿吨,其中山西省产量1.89亿吨,占比42.5%,山东省产量4252万吨,占比9.5%,贵州省产量3861万吨,占比8.7%,山西、山东、贵州三省产量之和占全国焦煤总产量的60.7%。

3. 焦煤分品种供给情况

焦煤,又称主焦煤,是中等及低挥发分的中等粘结性及强粘结性的一种烟煤,由于粘结性强,能炼出块度大、强度高、裂纹少的优质焦炭,是炼焦的最好原料。但由于焦煤资源较为稀缺,产量占比较少。所以在炼焦时,一般配入其他煤种,如瘦煤、肥煤、1/3焦煤、气肥煤等,既能获得各种煤炭资源的最优利用,也能在一定程度上控制炼焦的原料成本。

2017年,我国主焦煤产量为1.38亿吨,占炼焦精煤总产量的31%;1/3焦煤产量8455万吨,占炼焦精煤总产量的19%;肥煤产量6542万吨,占炼焦精煤总产量的14.7%;气煤产量6350万吨,占炼焦精煤总产量的14.2%;瘦煤产量3450万吨,占炼焦精煤总产量的7.7%;气肥煤产量2993万吨,占炼焦精煤总产量6.7%;贫瘦煤产量2966万吨,占炼焦精煤总产量的6.7%。

4. 焦煤品种的区域性供给特点

主焦煤:是变质程度较高的烟煤。单独炼焦时,产生的胶质体热稳定性好,所得焦炭的块度大、裂纹少、强度高。全国一半以上的焦煤资源分布在山西省,主要集中在柳林、霍州、西山古交、沁源、离石、乡宁等地区。2017年,山西主焦煤产量7997万吨,占全国主焦煤总产量的57.9%。

肥煤:变质程度中等的烟煤。肥煤具有很好的粘结性和中等及中高等挥发分(约25%—35%),加热时能产生大量的胶质体,形成大于25mm的胶质层,结焦性最强。用这种煤来炼焦,可以炼出熔融性和耐磨性都很好的焦炭,但这种焦炭横裂纹多,且焦根部分常有蜂焦,易碎成小块。由于粘结性强,因此,它是配煤炼焦中的主要成分。

肥煤产量最多的两个省份是山西和贵州,2017年山西省肥煤产量,2383.9万吨,占全国肥煤总产量的36.4%,贵州省肥煤总产量1910万吨,占全国肥煤总产量的29.2%。两省份肥煤产量之和超过全国总产量的65%。

1/3焦煤:是介于焦煤、肥煤和气煤之间的过渡煤,具有较强的粘结性(类似于肥煤)、中高等挥发分(类似于气煤)和很好的炼焦性(类似于焦煤),单独用来炼焦时,可以形成熔融性良好、强度较大的焦炭。因此,它是良好的配煤炼焦的基础煤。

1/3焦煤的主产地是山西、黑龙江、山东等省份。2017年,山西省1/3焦煤产量1808.4万吨,占全国产量的21.4%;黑龙江1/3焦煤产量1289万吨,占全国产量的15.2%,山东省1/3焦煤产量1139.6万吨,占全国产量的13.5%,三省产量之和在全国产量的占比超过50%。

气煤:是变质程度较低、挥发分较高的烟煤。黏结性普遍弱于气肥煤、肥煤、1/3 焦煤和焦煤,单独炼焦时,焦炭多细长、易碎,并有较多的纵裂纹。在炼焦时,常以肥煤为基数配入并加以控制。

我国气煤的主要产地为山西、山东、新疆等省份。2017年,山西省气煤产量为2402.9万吨,占全国产量的37.8%,山东省气煤产量1406.1万吨,占全国产量的22.1%,新疆气煤产量为553.2万吨,占全国产量的8.7%,江苏省气煤产量538.1万吨,占全国产量的8.5%。

瘦煤:是指中度挥发分和黏结性的煤。单独炼焦时,能形成块度大、裂纹少、抗碎强度较好,但耐磨性较差的焦炭,因此,用它加入配煤炼焦,可以增加焦炭的块度和强度。

国内瘦煤的主产省份是山西、贵州、河南等省份。2017年,山西省瘦煤产量1672.3万吨,占国内瘦煤产量的48.5%;贵州省瘦煤产量431.4万吨,占国内瘦煤产量的12.5%;河南省瘦煤产量415.2万吨,占国内瘦煤产量的12.0%。

贫瘦煤:挥发分低,黏结性较弱,结焦性较差。单独炼焦时,生成的焦粉很多;当与其他适合炼焦的煤种混合时,贫瘦煤的掺入将使焦炭产品的块度增大,但它能起到瘦化剂的作用,故可作炼焦配煤使用。

国内贫瘦煤的主产省份是山西、河南、贵州、陕西等省份。2017年,山西省贫瘦煤产量1537.8万吨,占全国产量的51.8%;河南省贫瘦煤产量467.6万吨,占全国产量的15.8%;贵州省贫瘦煤产量295.1万吨,占全国产量的9.9%;陕西省贫瘦煤产量244.1万吨,占全国产量的8.2%。

气肥煤:是一种挥发分和胶质层都很高的强粘结性肥煤类,有的称为液肥煤。炼焦性能介于肥煤和气煤之间,单独炼焦时能产生大量的气体和液体化学产品。可用于炼焦配煤,以增加化学产品产率。

国内气肥煤的主要产地是山西省和山东省。2017年,山西省气肥煤产量为1118.3万吨,占全国总产量的37.4%;山东省气肥煤产量1053.4万吨35.2%,占全国总产量的。山西、山东两省气肥煤产量之和在全国产量中的占比超过72%。

5. 国内供给总结

无论是主焦煤,还是其他炼焦配煤,山西省产量均处于绝对领先的地位。主焦煤产量更是占到全国产量的近六成,肥煤、1/3焦煤、瘦煤等其他配煤煤种,除了主产地山西省,山东、贵州、河南等地产量也较大,相比于主焦煤,配煤产量集中度稍低。国内焦煤的供给主要在山西省,山西省焦煤供给的边际变化,将直接影响国内焦煤市场供需,进而影响国内焦煤价格,焦煤价格的涨跌变化,也均由山西发起,进而带动影响其他地区。

二、海外焦煤供给情况

1. 海外焦煤进出口总体情况

我国焦煤进口量在2013年达到峰值7541万吨,随后出现下降,但自2015年以来焦煤进口量又逐渐上升,焦煤进口在焦煤总供给中的占比逐渐增加。2017年,进口焦煤6935万吨,进口焦煤量占焦煤总供给的13.5%。2018年1-9月,我国进口炼焦煤总量4993万吨,较去年同期下降6.2%

一直以来,相比于进口量,我国焦煤出口量较小,在焦煤供给中的占比也很小,2017年,焦煤出口量230万吨,出口量占焦煤总供给量的0.4%。因此,影响我国焦煤供需的最主要因素是国内焦煤产量和进口焦煤数量。

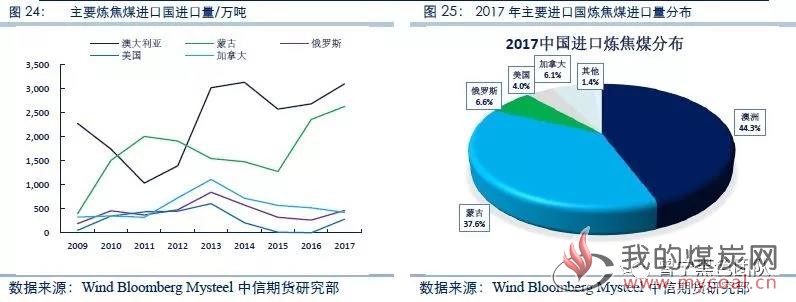

我国炼焦煤进口主要来源于澳大利亚、蒙古国、俄罗斯、美国、加拿大五国。2017年,国内从澳大利亚进口焦煤3098万吨,占总进口量的44.3%;从蒙古国进口焦煤2627万吨,占总进口量的37.6%;从俄罗斯进口焦煤462万吨,占总进口量的6.6%;从美国进口焦煤282万吨,占总进口量的4.0%;从加拿大进口焦煤425万吨,占总进口量的6.1%。

2.澳大利亚焦煤进口

澳大利亚矿产资源丰富,特别是铁矿石和煤炭资源。根据世界能源委员会的数据,澳大利亚煤炭储量1448亿吨,占世界储量的14%。澳大利亚煤炭不仅储量大,且埋藏条件良好,开采难度相对较小,另外澳大利亚煤炭灰分和硫分也较低。

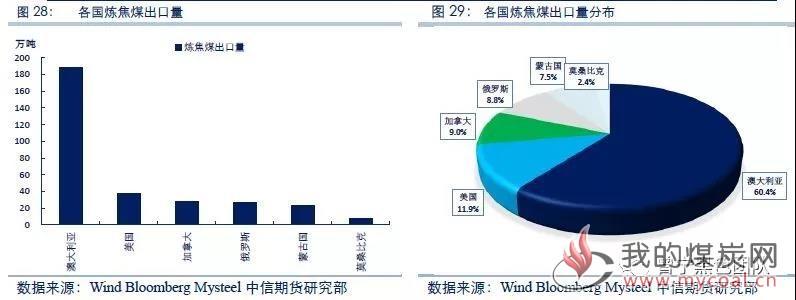

澳大利亚是全球第一大炼焦煤出口国。2017年,澳大利亚炼焦煤出口约1.8亿吨,占全球冶金煤出口总量的58%。澳大利亚焦煤的主要出口国有中国、印度、韩国、日本等。由于我国为第一大炼焦煤消费国,且国内焦煤供给存在缺口,我国是澳大利亚炼焦煤的最大进口国,澳大利亚出口的炼焦煤约20%销往中国。

澳大利亚的焦煤矿主要集中分布在澳洲东部的昆士兰州与新南威尔士州。产地主要分布在东部太平洋沿岸200km范围内的一系列盆地中。国际市场上比较知名的优质炼焦煤资源主要就分布在新南威尔士州的悉尼煤田和昆士兰州的鲍文煤田及克拉伦斯-莫尔顿煤田。

澳大利亚煤炭行业集中度较高,目前,主要产能集中在必和必拓、力拓矿业、嘉能可、英美资源、博地能源、捷琳巴集团、兖矿、South32等大型矿业公司。其中炼焦煤产能主要集中在必和必拓,力拓、英美资源、嘉能可等公司。

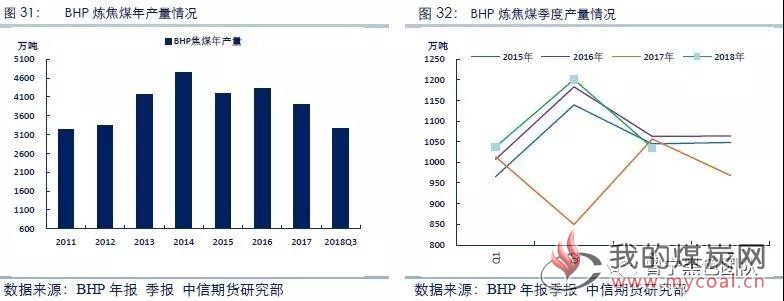

力拓:力拓硬焦煤产量主要集中在Bowen盆地的Hail Creek和Kestrel两座煤矿,2017年硬焦煤总产量为770万吨,其中Hail Creek煤矿产量430万吨,Kestrel煤矿产量340万吨。软焦煤产量220万吨,Hunter Valley煤矿103万吨,Mount Thorley煤矿70万吨。

2018年力拓主要生产硬焦煤,前三季度硬焦煤产量399万吨,较去年同期有较大幅度下降,主要是因为将部分煤矿转让。

必和必拓:主要煤矿为Bowen盆地的BHP Mitsubishi Alliance(BMA)和BHP Mitsui Coal(BMC)公司。必和必拓炼焦煤产量约4000万吨,其中2017年产量3888万吨,2018年前三季度炼焦煤产量3274万吨,比去年同期增加355万吨,增幅12.2%。

英美资源: 是世界上采矿和自然资源领域的著名公司,目前公司焦煤矿主要集中在昆士兰地区,包括Foxleigh、Callide、Grosvenor等,2016年公司在澳大利亚共生产煤炭2088万吨,2017年炼焦煤产量为1970万吨。

嘉能可:是全球大型煤炭生产商之一,在澳大利亚拥有多处煤矿。2017年,嘉能可在澳大利亚生产炼焦煤1010万吨,其中焦煤610万吨,软焦煤400万吨。2018年上半年,嘉能可焦煤产量340万吨,较2017年同期增加70万吨,半焦煤产量160万吨,较同期减少60万吨。

澳大利亚出口港口

澳大利亚煤炭出口主要通过海波因特(Hay Point)、达尔林普尔湾(Dalrymple Bay)和艾博特港(Abbot Point)、格拉斯通港(Gladstone)、纽卡斯尔(Newcastle),一般焦煤在澳洲港口下水后,运输至国内曹妃甸、董家口、日照、连云港等码头上岸,再转运至国内焦化厂。

印度焦煤进口量增加

近年来,随着印度基差设施迅猛发展,印度国内钢铁需求旺盛,钢铁产量不断增加,印度政府计划2030-2031年将钢铁产能提高至3亿吨。而印度国内炼焦煤资源匮乏,钢铁生产所需炼焦煤资源严重依赖进口,焦煤进口量不断增加。2017年,印度炼焦煤进口量为5000万吨,根据澳大利亚《资源与能源季报》的预测,到2020年,印度炼焦煤进口量将达到6900万吨,印度正逐渐取代中国成为世界最大的炼焦煤进口国,印度焦煤进口量的增加将一定程度上改变澳大利亚焦煤出口国结构。

总结:澳大利亚是全球第一大焦煤出口国,也是我国第一大焦煤进口国。整体看来,2018年澳大利焦煤产量基本保持稳定,可能还有一定的增量,澳大利亚首席经济学家办公室在《资源和能源季刊》上表示,2018年澳大利冶金煤出口量预计为1.8亿吨,高于2017年的1.73亿吨,预计到2019年和2020年冶金煤出口量分别达到1.98亿吨和1.99亿吨。2018年1-9月份,我国从澳大利亚进口焦煤量为2500万吨,占去年进口量的80.7%,在煤矿进口政策发生边际变化的情况下,预计全年进口量基本与去年持平。

2. 蒙古国焦煤进口

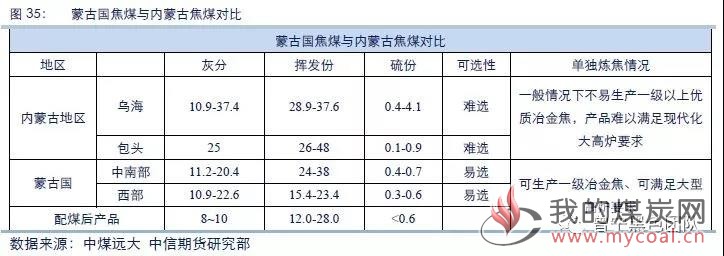

蒙古国煤炭资源丰富,储量258约亿吨,西部区以产焦煤为主,东部区以产褐煤为主。其中塔温陶勒盖煤矿距离中蒙边境线约180公里,距离中国甘其毛都口岸约245公里,探明储量约15亿吨,预计储量超过60亿吨(其中焦煤约14亿吨、动力煤约46亿吨),是目前世界上尚未完全开发的最大露天焦煤矿之一,且煤质十分优良。

蒙古焦煤总体品质较好,与国内焦煤相比,硫分较低,灰份偏高,粘结性指标处于中上水平。单独炼焦时,抗碎强度和耐磨强度较好,结焦性略低于山西主焦煤。但在合理配煤后,可以生产一级冶金焦,满足大型高炉生产需求。

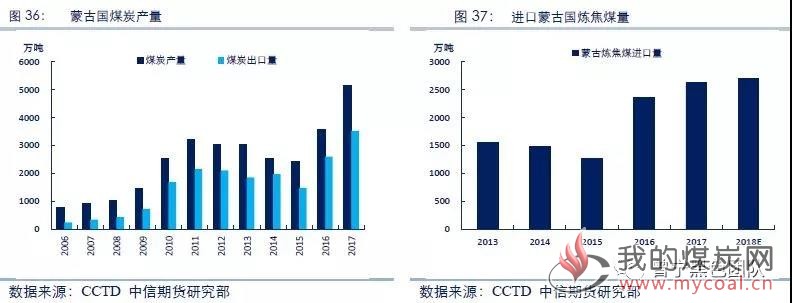

矿业是蒙古国的主要经济产业之一,近年来,蒙古国煤炭产量大幅增加,从2007年的不足1000万吨,增加到2017的 5155万吨,但由于蒙古国内煤炭消费能力有限,所生产煤炭大部分用于出口。2017年,蒙古国共出口煤炭3520万吨,较2016年出口量2629万吨增长34%,蒙古出口中国煤炭量占蒙古煤炭产量的70%左右。

由于地缘优势,大部分的蒙古煤炭资源又出口到中国,近年来,我国进口蒙古国煤炭量不断增加,特别是炼焦煤的进口,蒙古国炼焦煤正逐渐成为国内炼焦煤供给缺口的重要补充。蒙古国也有很大可能性成为国内第一大炼焦煤出口国。

我国从蒙古国进口炼焦煤,主要通过中蒙两国边境口岸来进口。其中主要的边境口岸有甘其毛都口岸、策克口岸、满都拉口岸、塔克什肯口岸。运输方式主要以汽运为主,从蒙方煤矿汽运至各口岸,另外配套有甘泉铁路运输专线,南起神华包神铁路万水泉南站,经包头市,巴彦淖尔市的乌拉特前旗、乌拉特中旗,至中蒙边境中方口岸甘其毛都, 线路全长367公里。2018年7月份,蒙古国政府会议决定,拟成立“塔本陶勒盖铁路”公司,以预售的煤的方式筹资建设塔温陶勒盖—嘎顺苏海图铁路,铁路项目全长267公里,该铁路建成投入运营后,塔温陶勒盖焦煤资源可以直接火运至蒙方苏海图口岸,再经甘泉铁路运输至中国内地,预估年出口煤炭可达3000万吨以上。

甘其毛都口岸:原称288口岸,位于内蒙古自治区巴彦淖尔市乌拉特中旗川井镇境内中蒙边境线703号界标附近,与蒙古国南戈壁省汉博格德县的嘎顺苏海图口岸相对应。距南戈壁省塔本陶勒盖煤矿190公里,距蒙古国奥云陶勒盖铜矿70公里,是距蒙古两大矿山最近的“陆路口岸”。2017年,甘其毛都口岸进口煤炭1725万吨,同比增长34%,其中大部分为主焦煤。据甘其毛都口岸各煤炭监管区及铁路站台数据统计,2018年1-10月份,甘其毛都口岸累计外调蒙古煤炭1171.33万吨,同比下降51.34%,通过甘-泉铁路外调煤炭597万吨。

策克口岸:位于内蒙古自治区阿拉善盟额济纳旗境内,与蒙古国南戈壁省西伯库伦口岸对应,对外辐射蒙古国南戈壁、巴音洪格尔、戈壁阿尔泰、前杭盖、后杭盖五个矿产资源较为富集的省区,对内辐射陕西、甘肃、宁夏、青海和内蒙古。2017年,策克口岸煤炭进口量达1334万吨,同比增长6%,多以1/3焦煤为主。

塔克什肯口岸:位于准噶尔盆地东北缘青河县境内,距乌鲁木齐市510公里,距蒙古国科布多省省会科布多市265公里,经塔克什肯口岸进入我国的煤炭全部产自蒙古国科布多省胡硕图煤矿。2017年进口量约70万吨,主要是瘦煤和焦煤。2018年8月份,宝武集团八一钢铁股份有限公司(八钢)与香港蒙古能源有限公司(蒙古能源)旗下蒙古国MoEnCo LLC公司在第六届亚欧博览会上签订意向金额7.5亿美元的焦煤采购协议。根据协议中国未来五年每年将从蒙古国进口150万吨优质焦煤,届时将主要通过塔克什肯口岸进口通关。

总结:2018年1-9月份,我国从蒙古进口焦煤1992万吨,占去年进口量的75.8%,从短期来看,蒙古焦煤进口量短期内存在一定波动,主要是受政商环境变动、进口政策存在不确定性,蒙古国节假日较多,煤车司机较为随意,通关数量波动较大的影响。从长远角度看,由于地缘较近,蒙古焦煤质量较好,我国进口蒙古焦煤将呈不断增加态势。

三、焦煤供给的边际影响因素

由于在我国焦煤供给格局中,国内焦煤供给占比近87%,进口焦煤作为国内焦煤供给缺口的边际补充。因此,对焦煤价格影响最大的还是国内焦煤供给量的变化,海外进口焦煤是供给的有效调节剂。

1. 山西查超产常态化

今年焦煤供给收紧的主要因素均来自山西。9月份柳林凌志集团4座煤矿停产,导致主焦煤供应减少。“凌志事件”余波未了,国庆节前后,山西又发布《关于开展煤矿超能力等核查工作的通知》,主要核查内容包括1)是否存在上一级公司向煤矿下达超能力生产计划,煤矿是否超能力制定生产计划。2)煤矿2017年原煤产量是否超过核定(设计)生产能力的110%,2018年月产量是否超过核定(设计)生产能力的10%。3)煤矿是否存在越阶层开采。核查时间为2018年10月11日-2018年10月31日。

相比于往年,今年的查超产也更为严格。既包括井下的工作面检查,又包括井上调度台账、产量报表、财务报表、销售报表、采掘图纸等相关资料的检查。此项政策致使山西主产地部分煤矿停产或半停产,主焦煤产量减少。另外,10月19日山西省交通厅下发的《道路货物运输货运单使用管理办法》,也促使了山西省查超产的政策落地。根据货运单管理办法,货运源头经营者应当按规定装载、计重、开票,如实出具货物运输票据(下称货运单)。货运源头经营者出具的货运单,应当载明货运源头经营者名称、承运车辆号牌、车型、轴数、车货总重、承运单位、出厂时间及驾驶员姓名等基本信息,并加盖货运源头经营者印章。自从11月15起,凡在山西省公路上通行的货运车辆,均应随车携带货运单,并接受交通运输执法机构的检查。据了解,11月15日货运单政策执行较为严格,此项政策将促使山西煤矿查超产政策落地趋严。

超能力检查要求的时间刚过,11月9日,山西省人民政府安全生产委员又下发了《关于严格控制煤矿超能力生产的通知》,要求所有生产煤矿必须按照公告生产能力组织生产,合理安排年度、月度生产计划。煤矿全年产量不得超过公告的生产能力,临近年终不得抢产量赶任务,月度计划不得超过公告生产能力的1/12,月度产量不得超过月度计划的110%。无月度计划的,严禁组织生产。

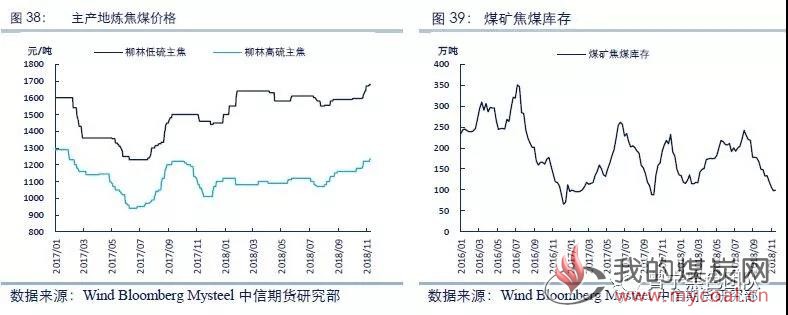

在多项政策的合力影响下,山西省主焦煤产量减少,根据找焦网的消息,山西焦煤集团日产量由高峰时的5万吨/日下降至11月份初的3.5万吨/日,而下游对焦煤需求未明显减弱,进而致使煤矿库存不断下降。根据mysteel统计的煤矿炼焦煤库存,煤矿库存下降至97.9万吨。

根据山西省煤炭工业厅2018年7月公布的山西省煤矿生产能力情况,山西省共有煤矿606座,总产能9.46亿吨,平均产能156万吨/座。2017年,山西省原煤总产量8.54亿吨,煤矿产能利用率90.3%,总体利用率较高,由于近两年来,煤炭价格处于高位,煤矿利润较高,山西煤矿中民营占比较多,在高利润驱使下,部分煤矿存在抢产、超产现象。超产带来的风险就是安全事故,临近年底,煤矿的重点工作就是维持稳定、安全。

10月30日,国务院安委会办公室下发《关于吸取近期事故教训切实做好岁末年初煤矿安全生产工作的通知》,指出第四季度历来是煤矿安全生产关键期,也是事故易发期,要严防超能力组织生产,凡是在《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号)印发后核增冲击地压、煤与瓦斯突出矿井生产能力的,一律于11月30日前恢复至核增前能力。11月12日,国务院安委会办公室又下发《关于进一步加强当前安全生产工作的紧急通知》再次提出坚决打击突击生产、私挖盗采、超能力、超强度、超层越界等严重违法违规行为。

因此,岁末年初,在煤矿安全生产、严禁超能力生产的大背景下,政策端驱使焦煤供给收紧,至少在四季度不会有明显的放松,焦煤产量在四季度不会有明显的增量,另外采暖季的实际限产情况也是影响焦煤供需的重要变量,虽严禁“一刀切”,若雾霾天气较重,限产幅度会增强,一定程度缓解焦煤供需,若空气质量较好,限产幅度减弱,则会加剧焦煤的紧张程度。

2. 山东煤矿事故影响持续

2018年10月20日,山东能源龙矿集团龙郓煤业有限公司1303泄水巷掘进工作面发生冲击地压事故,造成21人死亡。事故发生后,导致山东省内42处煤矿停产整改,由于部分煤矿涉及保电力、保民生,在事故发生一周后,山东停产煤矿陆续复产,主要以动力煤矿为主,炼焦煤矿虽有部分复产,但整体供应量较事故前明显减少。

2018年11月2日,兖州煤业万福能源有限公司又发生突水事故,虽然此次事故影响不及龙郓煤矿冲击地压事故大,但加剧了山东省内的煤矿安全生产形势,煤矿产量维持在较低水平。

由于山东省炼焦煤主要以气煤、1/3为主,煤矿事故的发生导致配煤煤种资源的紧张,部分焦化企业转向山西询价采购,进而又加剧了山西省内的焦煤供给紧张。预计山东省内供给偏紧局面将维持至年后。

长远来看,山东省内焦煤产量有一定减量。2018年9月26日,山东省经济和信息化委员会印发《山东省煤炭行业加快新旧动能转换实现转型升级实施意见的通知》,提出严格控制省内煤炭资源开发建设,保持适度产能规模。到2022年省内煤炭产能压减到1.3亿吨以下,煤炭产量力争控制在1亿吨左右,到2022年全面完成落后产能淘汰出清任务,其中,2018年关退煤矿10处、产能465万吨;2019~2020年关退产能1117万吨;2021~2022年再压减产能规模500万吨。

而山东省2017年原煤产量为12572.6万吨,其中炼焦原煤11722.7万吨,主要是气煤、气肥煤和1/3焦煤。因此,如果按照山东省的政策规划,未来几年,山东省炼焦煤产量将有明显减量,预计炼焦原煤减少约2400万吨,炼焦精煤减少约780万吨,减少比例在20%左右。

3. 煤炭进口政策变化

11月14日,一则《关于召开煤炭进口和使用情况座谈会的通知》的文件在市场传播。据了解,14号下午发改委、海关总署等在江苏召开进口煤会议,会议主要讨论今年进口煤的使用情况,有消息称发改委以口头和会议的形式通知全国主要港口,在今年年底前,基本不再安排进口煤炭通关,根据煤炭进口平抑政策,发改委的目标是今年的煤炭进口规模与去年持平。

2017,我国进口煤炭总量为2.7亿吨,其中焦煤6990万吨,占比25%。1-10月份,煤炭进口总量已达2.5亿吨。如果按照2018年进口煤总量平控实际落地的预估来看,我们对煤炭月度供给量进行历史统计和预测, 11-12月份,煤炭进口额度剩余大约在2000万吨左右,以焦煤进口占比25%估算,焦煤的进口额度只有500万吨,供给边际减弱,焦煤全年进口量也将低于去年。在国内焦煤供给整体偏紧的情况下,进口煤炭政策的变化,将加剧焦煤的供给紧张。

四、结论

国内焦煤供给主要看山西:国内焦煤供给占总供给的86.5%,无论是主焦煤,还是其他炼焦配煤,山西省产量均处于绝对领先的地位。主焦煤产量更是占到全国产量的近六成,肥煤、1/3焦煤、瘦煤等其他配煤煤种,除了主产地山西省,山东、贵州、河南等地产量也较大,主产地山西省焦煤供给的边际变化,将直接影响国内焦煤市场供需,进而影响国内焦煤价格。焦煤价格的涨跌变化,也均由山西发起,进而带动影响其他地区。

海外焦煤供给总体维持稳定:海外焦煤供给占总供给的13.5%,澳大利亚和蒙古分别为我国焦煤第一、第二大进口国。2018年,澳大利焦煤产量基本保持稳定,可能还有一定的增量,1-9月份我国从澳大利亚进口焦煤量为2500万吨,占去年进口量的80.7%,在煤矿进口政策发生边际变化的情况下,预计全年进口量基本与去年持平。1-9月份,我国从蒙古进口焦煤1992万吨,占去年进口量的75.8%,从短期来看,蒙古焦煤进口量短期内存在一定波动,从长期来看,进口蒙古焦煤将呈不断增加态势。

焦煤供给边际影响1:岁末年初,在煤矿安全生产、严禁超能力生产的大背景下,山西查超产常态化,政策端驱使焦煤供给收紧,预计在四季度不会有明显的放松,焦煤产量在四季度不会有明显的增量,另外采暖季焦炭的实际限产情况也是影响焦煤供需的重要变量,虽严禁“一刀切”,若雾霾天气较重,限产幅度会增强,一定程度缓解焦煤供需,若空气质量较好,限产幅度减弱,则会加剧焦煤的紧张程度。

焦煤供给边际影响2:山东煤矿事故的发生导致多处煤矿停产、复产后产量降低,配煤煤种资源的紧张,部分焦化企业转向山西询价采购,进而又加剧了山西省内的焦煤供给紧张。预计山东省内供给偏紧局面将维持至年后。未来几年,山东省炼焦煤产量将有明显减量,预计炼焦原煤减少约2400万吨,炼焦精煤减少约780万吨,减少比例在20%左右。

焦煤供给边际影响3:煤炭进口政策变化,有消息称发改委以口头和会议的形式通知全国主要港口,在今年年底前,基本不再安排进口煤炭通关,如果按照2018年进口煤总量平控实际落地的预估来看,我们对煤炭月度供给量进行历史统计和预测,11-12月份,煤炭进口额度剩余大约在2000万吨左右,以焦煤进口占比25%估算,焦煤的进口额度只有500万吨,供给边际减弱,焦煤全年进口量也将低于去年。在国内焦煤供给整体偏紧的情况下,进口煤炭政策的变化,将加剧焦煤的供给紧张。

来源:曾宁黑色团队