一 、动力煤市场弱势维稳。

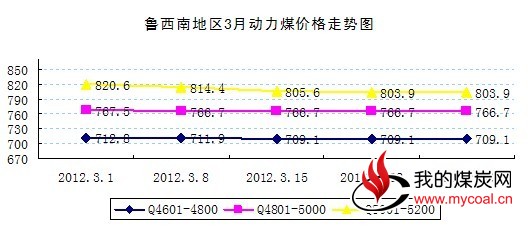

随着环渤海动力煤价格止跌反弹,省内动力煤市场维稳运行。3月初兖矿对战略和重点客户推出优惠政策,精煤优惠20远/吨,混煤优惠10元/吨,此政策出台拉开了本地区新一轮调价序幕。随之枣矿、淄矿、临矿、菏泽煤电及地方煤矿均不同程度下调煤价。这一轮煤价调整后,本地区5000大卡的煤价与秦港5500大卡的煤价基本持平,煤价竞争优势开始显现。3月份南方化工及水泥行业开工率较高,南方客户开始入鲁采购,经过京杭运河南运的动力煤逐渐增多。从山东电力调度中心获悉,从二季度至年底,山东省电力供应将持续“吃紧”,其中,临沂、枣庄、青岛等地区供电压力较大,一旦出现故障,或将限电。预计4月上旬起,山东省电力供应将开始出现缺口,夏季缺口约300万千瓦,冬季缺口将扩大至500万千瓦。夏季电力缺口的扩大,会促使电厂提前备煤,山东电厂存煤天数也将重回30天之上。本月的省内电厂电煤采购较二月份略显积极,主要缘于发电负荷的回升。下旬地方洗煤厂和经贸商对煤市触底充满期待,可洗原煤销售明显好转。高硫煤因价格下调因素,竞争优势较为明显,动力煤流向开始增多。从本地区3月份动力煤价格(现金价)走势图看,高热值煤种较低热值煤种下滑幅度稍大,Q5100大卡的煤炭月初与月底价格相差16.7元/吨,其他热值煤种走势较为平稳。如图表1:

随着环渤海动力煤价格止跌反弹,省内动力煤市场维稳运行。3月初兖矿对战略和重点客户推出优惠政策,精煤优惠20远/吨,混煤优惠10元/吨,此政策出台拉开了本地区新一轮调价序幕。随之枣矿、淄矿、临矿、菏泽煤电及地方煤矿均不同程度下调煤价。这一轮煤价调整后,本地区5000大卡的煤价与秦港5500大卡的煤价基本持平,煤价竞争优势开始显现。3月份南方化工及水泥行业开工率较高,南方客户开始入鲁采购,经过京杭运河南运的动力煤逐渐增多。从山东电力调度中心获悉,从二季度至年底,山东省电力供应将持续“吃紧”,其中,临沂、枣庄、青岛等地区供电压力较大,一旦出现故障,或将限电。预计4月上旬起,山东省电力供应将开始出现缺口,夏季缺口约300万千瓦,冬季缺口将扩大至500万千瓦。夏季电力缺口的扩大,会促使电厂提前备煤,山东电厂存煤天数也将重回30天之上。本月的省内电厂电煤采购较二月份略显积极,主要缘于发电负荷的回升。下旬地方洗煤厂和经贸商对煤市触底充满期待,可洗原煤销售明显好转。高硫煤因价格下调因素,竞争优势较为明显,动力煤流向开始增多。从本地区3月份动力煤价格(现金价)走势图看,高热值煤种较低热值煤种下滑幅度稍大,Q5100大卡的煤炭月初与月底价格相差16.7元/吨,其他热值煤种走势较为平稳。如图表1:

(图表 1)

二、精煤市场弱势运行,1/3焦精煤跌幅较大。

由于焦钢企业盈利能力依然较弱,上旬调价后,精煤需求并没有大幅增加,精煤市场供大于求的局面仍然存在。由于2月份1/3焦精煤价格偏高,所以本月该煤种跌幅较大。而价格偏低的气精煤跌幅较小,3月走势较为平稳。作为煤企应该理性看待市场的起伏,反思导致煤价下滑的原因,笔者认为煤炭产量的大幅增加就是主因之一。受省内上旬精煤价格下调的影响,中旬徐矿、淮南及淮北矿业对精煤实行优惠政策,幅度为30-70元/吨。本月全国精煤市场处于普遍下调过程,说明钢焦市场仍处于弱势运行阶段。虽然粗钢产量有所释放,钢材价格开始上涨,库存缓慢回落,可是钢材库存仍然维持高位,钢材市场压力犹存。精煤价格的连续下调,使焦企盈利能力有所提升,下游需求不足和资金流转压力,仍使焦企的采购积极性较低,保持原料和成品库存低位是焦企的必然选择。笔者认为当前精煤市场的运行现状,主要缘于两因素:一是精煤产量仍然较高;二是焦企盈利能力虽有提升但依然较弱。从本地区3月份精煤价格(现金价)走势图可以看出,1/3焦精煤月初与月末价格下跌了45.8元/吨;气精煤月初与月底价格下跌了12.8元/吨。从价格走势图可以看出精煤市场仍然处于弱势下行格局。如图2:

由于焦钢企业盈利能力依然较弱,上旬调价后,精煤需求并没有大幅增加,精煤市场供大于求的局面仍然存在。由于2月份1/3焦精煤价格偏高,所以本月该煤种跌幅较大。而价格偏低的气精煤跌幅较小,3月走势较为平稳。作为煤企应该理性看待市场的起伏,反思导致煤价下滑的原因,笔者认为煤炭产量的大幅增加就是主因之一。受省内上旬精煤价格下调的影响,中旬徐矿、淮南及淮北矿业对精煤实行优惠政策,幅度为30-70元/吨。本月全国精煤市场处于普遍下调过程,说明钢焦市场仍处于弱势运行阶段。虽然粗钢产量有所释放,钢材价格开始上涨,库存缓慢回落,可是钢材库存仍然维持高位,钢材市场压力犹存。精煤价格的连续下调,使焦企盈利能力有所提升,下游需求不足和资金流转压力,仍使焦企的采购积极性较低,保持原料和成品库存低位是焦企的必然选择。笔者认为当前精煤市场的运行现状,主要缘于两因素:一是精煤产量仍然较高;二是焦企盈利能力虽有提升但依然较弱。从本地区3月份精煤价格(现金价)走势图可以看出,1/3焦精煤月初与月末价格下跌了45.8元/吨;气精煤月初与月底价格下跌了12.8元/吨。从价格走势图可以看出精煤市场仍然处于弱势下行格局。如图2:

(图表2)

三、省内重点煤企煤炭库存情况。

3月份煤炭价格下调后,煤炭市场刚需上升,本月鲁西南地区煤炭库存处于冲高缓慢回落过程。产量释放较快而需求增幅减少,是导致3月库存高企的主要原因。3月8日鲁西南地区煤炭库存创下了自1月份以来的库存新高,28家重点煤企库存达到了130.2万吨。在煤价下调的第二周库存下降较快,主要是电厂采购积极性提升,焦企补库所致。从库存走势图可以看出,3月份28家重点煤企的库存第一周缓慢上升,随着需求的增加第二周开始缓慢回落。如图3:

(图表 3)

四、焦炭市场弱势运行,价格小幅下调。

3月份省内焦炭市场弱势调整,受精煤价格下调影响,焦炭价格相应回落。3月焦炭价格平均跌幅在20-50元/吨,省内二级焦主流价格为1820-1860元/吨。日钢3月下旬下调焦炭收货价50元/吨,目前省内焦炭收货价仅为1830元/吨,该价格已经低于多数焦企的出厂价。笔者认为日钢的调价行为源于自身焦炭库存上升较快,调价目的为压库存降成本,调价属于企业行为,没有考虑省内焦炭市场的运行现状。受钢铁产能提升的影响,焦炭市场需求较前期稍好,各焦企均能做到产销平衡,原料和成品库存均保持较低水平。笔者征求焦企对后市看法,有的乐观,有的悲观,但是大多焦企对4月持稳,对5、6月份市场看好。笔者认为随着钢材市场的转好,焦炭价格下滑空间不大,4月下旬焦炭市场有望企稳。3月份省内二级冶金焦的价格为:枣庄二级焦价格1850元/吨;济宁二级焦价格1850元/吨;临沂二级焦价格1820元/吨;日照二级焦价格1830元/吨;济南地区二级焦1845元/吨;淄博、潍坊、滨州二级焦1850-1860元/吨。

3月份省内焦炭市场弱势调整,受精煤价格下调影响,焦炭价格相应回落。3月焦炭价格平均跌幅在20-50元/吨,省内二级焦主流价格为1820-1860元/吨。日钢3月下旬下调焦炭收货价50元/吨,目前省内焦炭收货价仅为1830元/吨,该价格已经低于多数焦企的出厂价。笔者认为日钢的调价行为源于自身焦炭库存上升较快,调价目的为压库存降成本,调价属于企业行为,没有考虑省内焦炭市场的运行现状。受钢铁产能提升的影响,焦炭市场需求较前期稍好,各焦企均能做到产销平衡,原料和成品库存均保持较低水平。笔者征求焦企对后市看法,有的乐观,有的悲观,但是大多焦企对4月持稳,对5、6月份市场看好。笔者认为随着钢材市场的转好,焦炭价格下滑空间不大,4月下旬焦炭市场有望企稳。3月份省内二级冶金焦的价格为:枣庄二级焦价格1850元/吨;济宁二级焦价格1850元/吨;临沂二级焦价格1820元/吨;日照二级焦价格1830元/吨;济南地区二级焦1845元/吨;淄博、潍坊、滨州二级焦1850-1860元/吨。

五、影响4月煤焦市场的因素:

建筑钢材市场逐步转暖。3月以来国内建筑钢市“筑底回升”的态势已基本确立,每吨震荡走高140元,部分前期超跌的品种涨幅更是超过每吨200元。截止3月30日,钢材五大品种库存总量为1788.8万吨,周环比减少28.3万吨,连续第六周下降,较上月末下降5.5%。钢贸商普遍认为4、5月份国内建筑钢材市场将持续转暖,价格将震荡上行。PMI指数上升。3月份中国制造业采购经理指数(PMI)为53.1%,比上月上升2.1个百分点,创下12个月的新高。PMI指数的上升,意味着机械制造和汽车板材市场有望好转。货币政策趋向宽松。2月份的CPI降至3.2%,创下近20个月的新低,为货币政策总量放松提供空间。3月信贷数据也将接踵而至,预期超8000亿元的信贷投放尽管较前两月有所回升。日前召开的央行货币政策委员会一季度例会指出,将继续实施稳健的货币政策,引导货币信贷平稳适度增长。其中,信贷“适度增长”的提法,为一年多来首度出现。近期温家宝总理赴福建、广西调研时强调,“实行灵活审慎的宏观政策,适时适度进行预调微调。” 3月22日沪大额银行承兑汇票贴现率为5.08‰,较2月29日下降9.74%,其中中介市场利率已降至5‰以下,市场资金形势明显好转。粗钢和焦炭产量持续增加。中钢协公布的数据显示,3月中旬全国粗钢日产量为191.9万吨,月环比增长12.9%。在钢材产量快速增长的背景下,社会库存不升反降,现货钢价却能稳中小涨,体现了下游钢市需求有实质性的好转。1-2月全国焦炭产量6893万吨,同比增长3.3%。从以上数据可以看出,钢焦产量同比仍然是递增的,说明当前的钢焦市场运行良好,焦炭及精煤需求并没有降低。钢材产量增加的同时也要看到,1-2月铁路固定资产投资完成299.3亿元,同比下降57.7%。国内粗钢产量增幅较快,而主要下游行业需求并不乐观。钢贸商普遍担忧钢市的回暖、钢价反弹促使钢厂大幅增产,市场供给再度过剩,导致反弹行情难以持久。环渤海指数上涨、运价回升、秦港库存下降。自3月中旬以来,环渤海指数已经连续三周上涨,5500大卡动力煤综合平均价格777元/吨,说明沿海动力煤市场需求持续回升。3月28日秦皇岛港2-3万吨船型至上海、张家港和广州港的煤炭海上运费价格分别为45元/吨、48元/吨、73元/吨,较月初分别回升9元/吨、9元/吨、5元/吨。因沿海电厂备煤因素影响,3月28日秦皇岛港煤炭库存量为688万吨,较3月1日库存下降121万吨。煤炭产量及进口煤的影响。2月份全国煤炭产量完成28700万吨,同比增加4996万吨,增长21%。2月份煤炭进口完成了2055万吨(含褐煤),同比增长167.1%。从2月煤炭产量和进口数据看,同比增幅较大。从省内情况看,一季度各局矿产量增幅较大,给当前需求相对低迷的煤炭市场带来较大压力。近期韩国浦项钢铁与加拿大泰克资源签订的2012年二季度硬焦煤价格为FOB每吨206美元,国际炼焦煤价格有进一步下滑的可能。随着国内钢市及沿海煤市的转好,低价进口煤将持续冲击国内煤炭市场,对省内煤炭价格的反弹形成压制。

综上所述,基本判断当前煤焦市场仍处于探底阶段,煤焦价格下行幅度收窄,对4月份煤焦市场走势持谨慎乐观态度。4月3日开始的大秦线检修,会导致环渤海港口煤炭库存大幅下降,港口煤价因南方电厂备煤因素会持续上涨。当前焦钢企业的盈利能力仍处于较低水平,近期钢焦产能虽有增加,但是观望态度仍然影响钢焦企业采购积极性。笔者认为,精煤市场仍处于弱势运行阶段,受下游焦钢企业积极因素的影响,精煤价格大幅下行的空间不大,4月煤市以弱势调整走势为主,焦炭市场趋稳运行。今年国内煤炭产量增幅较大,加之进口煤的增量,全年煤炭市场会持续表现为供略大于求的形势。在这个增量因素影响下,各局矿的高位库存或许成为常态,建议各煤企关注季节性因素带来的市场波动,以便及时调整销售政策,促销降库。煤炭市场要想稳定,煤企必须从控产量保质量方面做文章,产量控制住市场才能稳得住。(我的煤炭 孙含军)