港口市场

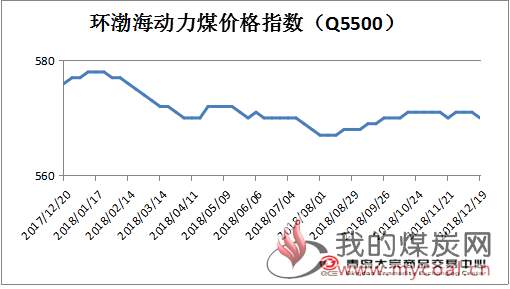

环渤海动力煤价格指数持平

本报告期(2018年12月12日至2018年12月18日),环渤海动力煤价格指数报收于570元/吨,环比下降1元/吨。

分析认为,促使本期环渤海动力煤价格延续弱势下跌走势的因素主要有:

首先,日耗虽高,未能有效拉动采购需求。本周沿海主要电厂日耗稳定于70万吨以上,但受高库存、长协煤的支撑以及下月外贸煤补充的预期,电厂对现货的实际采购需求有限,以缓慢去库为主。据秦皇岛煤炭网数据显示,截至19日,六大电力集团沿海主要电厂存煤为1691.5万吨,同比增加591.3万吨,充沛的库存足以满足进口煤通关前的消耗。

其次,产业链各环节交错影响,价格普跌。主产地弱势依旧,产销格局相对宽松,电煤跌势未改;在沿海接卸与内河港口市场,电厂采购动能不足,现货成交寥寥,煤价呈下跌走势;北方下水港方面,电厂压价采购,多以指数下浮价格成交,短期无明显利好支撑,持货成本较高的贸易商止损出货现象增多,现货加速下跌。

再次,国内外及期现市场共振,看空情绪蔓延。电厂近期对进口煤采购减少,国际煤炭市场持续低迷态势,1月份若进口煤政策放松,具有价格优势的进口煤将冲击内贸市场;郑煤盘面,临近交割的1901合约连续大幅收阴,贴水再度扩大,主力1905合约也放量下跌,期现联动下,期价的下挫加剧市场看跌情绪。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2018年12月11日至2018年12月18日),国内海上煤炭运价指数震荡上行。12月18日运价指数收于778.73点,与12月11日相比,上行34.07点,增幅为4.58%。

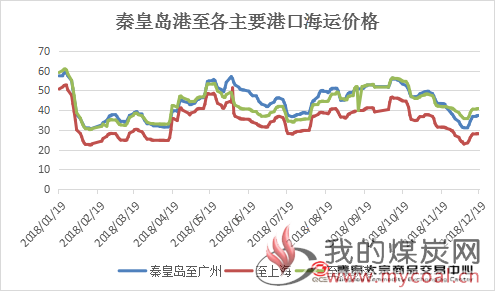

具体到部分主要船型和航线,12月18日与12月11日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价环比上行0.3元/吨至34.5元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价环比上行1.1元/吨至26.3元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价环比上行3.7元/吨至30.5元/吨。来源:秦皇岛煤炭网

下图为截至12月19日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 475-485 | -10 |

| 5000K | 525- 535 | 535- 545 | -10 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 625 - 635 | 635 - 645 | -10 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535-545 | 535-545 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635- 645 | 635- 645 | 0 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 475-485 | -5 |

| 5000K | 520- 530 | 530- 540 | -10 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 630 - 640 | 635 - 645 | -5 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 475-485 | -10 |

| 5000K | 520- 530 | 530- 540 | -10 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 630 - 640 | 635 - 645 | -5 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 470-480 | 475-485 | -5 |

| 5000K | 525 - 535 | 530 - 540 | -5 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 625-635 | 630-640 | -5 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 465-475 | 475-485 | -10 |

| 5000K | 520-530 | 530-540 | -10 |

| 5500K | 565- 575 | 565- 575 | 0 |

| 5800K | 625-635 | 625-635 | 0 |

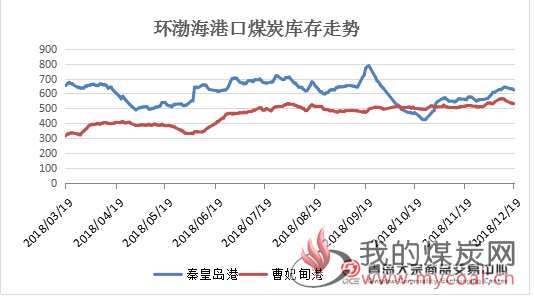

港口煤炭库存情况

青岛大宗数据显示,截至12月19日,秦皇岛港存煤625万吨,较上周减少10万吨;曹妃甸港530万吨,较上周同期同期减少33.5万吨。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 12月12日 | 12月19日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 635 | 625 | -10 | -1.57% |

| 曹妃甸港 | 563.5 | 530 | -33.5 | -5.94% |

青岛大宗数据显示,截至12月19日,秦皇岛动力煤5500大卡平仓价575元/吨,较上周降1元/吨。5000大卡现货价547元/吨,较上周降6元/吨。广州港内贸煤价格情况:Q5500优混库提价740-750元/吨。Q5000大混库提价665-675元/吨。Q4500大混库提价595-605元/吨。

外贸煤价格情况:印尼煤Q5500库提价670元/吨较上周降15元/吨。Q4700库提价475元/吨较上周持平。Q3800库提价350元/吨较上周涨10元/吨。

港口情况来看动力煤价格还处在下坡阶段,市场上参与者悲观情绪较重,已经到了往年最旺季但是价格依旧不得提振,主要原因是受下游需求不高影响和对市场预期有落差等原因,目前整个港口市场交易量惨淡,有一些低价想出货的贸易商,但下游询盘还是很少,后期市场有待观望。当然了当前电厂库存较高还是抑制煤价最主要的因素,已经到达冬季韩流来袭的影响到现在来看对电厂的库存与日耗并没有带来巨大的变化影响,对煤价冬季效应的支撑力有所减弱,高库存下今年整个旺季想要提涨煤价还是压力较大的。

产地市场

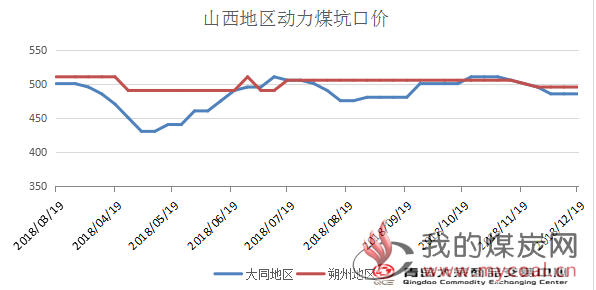

山西动力煤市场

“三西”地区动力煤市场继续弱势运行。晋北地区产销相对平衡,前期运力紧张问题有所缓解;但港口平仓价持续下跌,坑口煤价上涨出现乏力。汾渭大同5500大卡动力煤估价439元/吨,环比降2元;

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 495 | 495 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 480 | 485 | -5 |

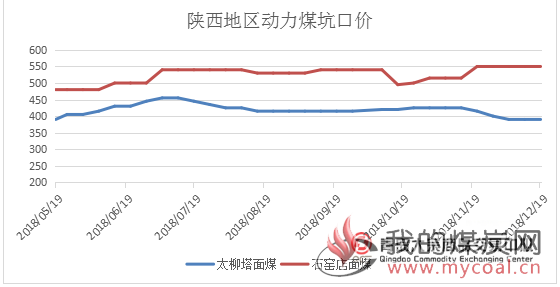

陕西动力煤市场

榆林地区市场走势暂稳,部分矿销售情况不佳,库存增加,煤价稳中下跌。榆林5800大卡动力煤估价402元/吨,环比不变;

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 390 | 390 | 0 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 550 | 550 | 0 |

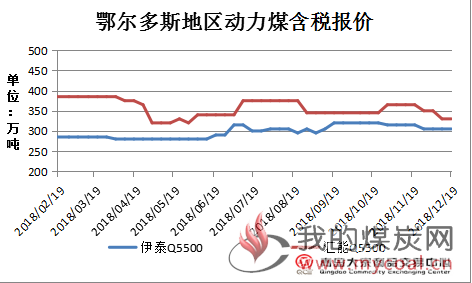

内蒙古动力煤市场

鄂尔多斯地区整体弱势运行,矿上整体销售情况尚可,个别矿试探性上调;但煤矿库存继续保持高位,叠加下游采购数量不足,煤价仍以弱势下行为主。鄂尔多斯5500大卡动力煤估价335元/吨,环比不变。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 305 | 305 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 330 | 330 | 0 |

下游电厂行情

12月份魏桥电厂采购价格

山东魏桥集团:

2018年十二月份价格:2018年十二月份价格:电煤:魏一0.116,邹四0.115,邹五0.114,邹三0.114,六一0.115,六二0.1135,七电0.1145,滨一0.118,胡集0.125,阳信0.112,北二0.1135。

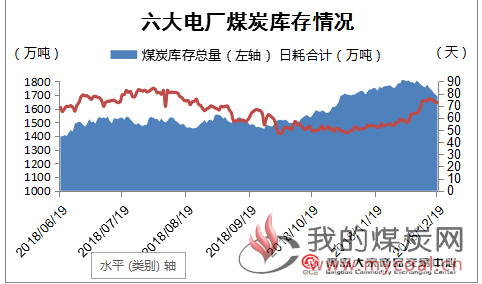

电厂库存情况

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1691.48万吨,较上周减少72.99万吨,下降4.13%;日均耗煤合计72.71万吨,较上周减少1.44万吨,降1.94%;本周平均可用天数23天,较上周减少1天。

下游电厂仍继续以采购长协煤为主,对现货的需求不佳,市场交割寥寥无几,5500大卡市场动力煤贸易商报价在610-615元/吨,下游还盘以指数下浮2-3元/吨为主。受下游需求不振以及后市预期较差等影响,市场上出现一些低价货盘。据了解,明年一月份,我国进口煤将大量涌入,很多用户不慌不忙,都在考虑再坚持十多天就到了新的一年;大家依靠着高位的库存,不急于大量拉煤补库,而是对北方港口现货动力煤采取限量拉运,并压价采购,促使环渤海港口现货动力煤交易量减少,价格继续下跌。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1764.47 | 1691.48 | -72.99 | -4.13% |

| 六大电厂 平均日耗 | 74.15 | 72.71 | -1.44 | -1.94% |

| 六大电厂 平均可用天数 | 24 | 23 | -1 | -4.16% |

后期市场分析

综合以上情况来看,临近年末动力煤的持续下跌,与目前市场上形成的供需模式有很大的关系,而市场注重,关注环保,安全检查已经成为常态。由本月的市场情况来看今年的冬季动力煤市场是惨淡的一年,今年结束以前价格很难有所突破,预计整个冬季以稳为主。