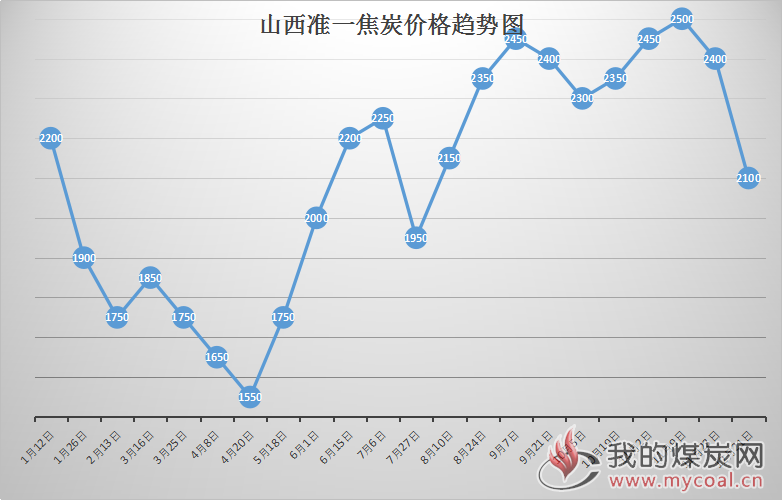

本周焦炭现货市场整体持稳运行,主流成交价格稳定,钢焦博弈加剧,市场涨跌两难,但由于多数地区焦企受环保限产影响,产量维持在相对低位,商家整体心态尚可,多数仍持看稳态度,加之近日下游贸易商拿货减少、唐山错峰生产等因素,心态略有转弱;山西长治二级冶金焦跌100元/吨,报2050元/吨,目前山西、河北、河南及江苏地区环保限产较严,下游钢厂焦炭采购量减少,补库意向薄弱;而焦企除限产地区延长结焦时间外,其它地区开工率均维持在高位,库存增加,其中华北焦企发运、销售转好库存下滑,西北个别焦企由于订单价格问题缩减发货;市场商家心态减弱,部分城市价格有松动迹象。

环保方面

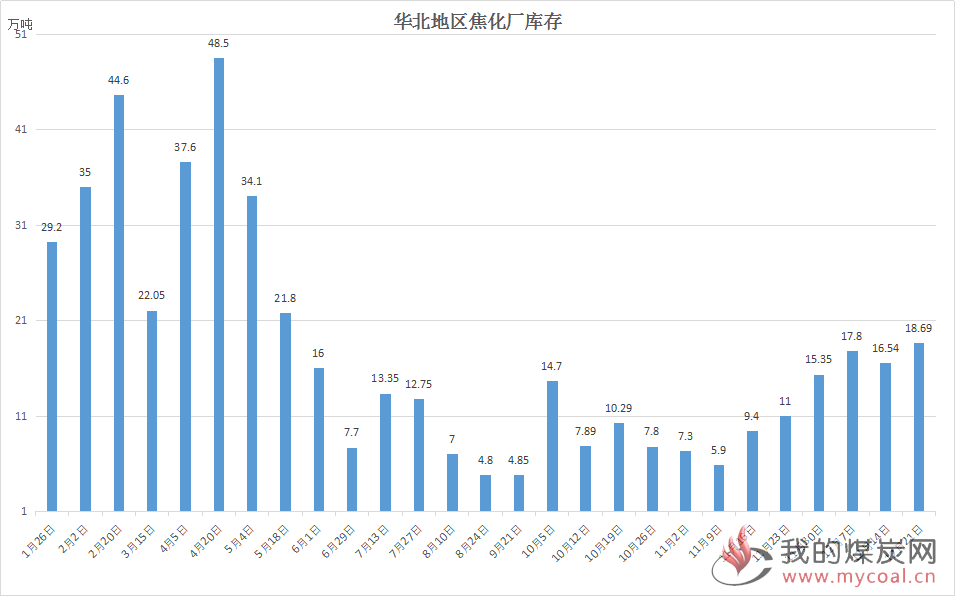

徐州地区多家焦企停产,整体限产力度已达50%,焦企产能进一步缩减;唐山地区限产执行趋严,彻查停产未到位高炉,焦企出焦一律延长至36小时;徐州地区限产力度进一步增加,焦企相继停产保温,导致本周产能利用率下滑。

钢厂方面

钢材价格震荡走强,唐山钢坯出厂现金含税报价3440元/吨,受唐山地区钢厂烧结停产、高炉错峰生产等影响,钢材价格小幅上涨,焦炭需求上略有减弱,短期焦钢博弈状态下仍稍显平稳。钢厂焦炭库存多处中高位,受环保因素影响,唐山地区钢厂受错峰生产影响焦炭需求略有减弱,原料需求或将减少,焦炭上涨难度较大,预计短期焦炭现货价格持稳可能性较大,需继续关注钢厂库存动态以及环保限产政策变动。

港口方面

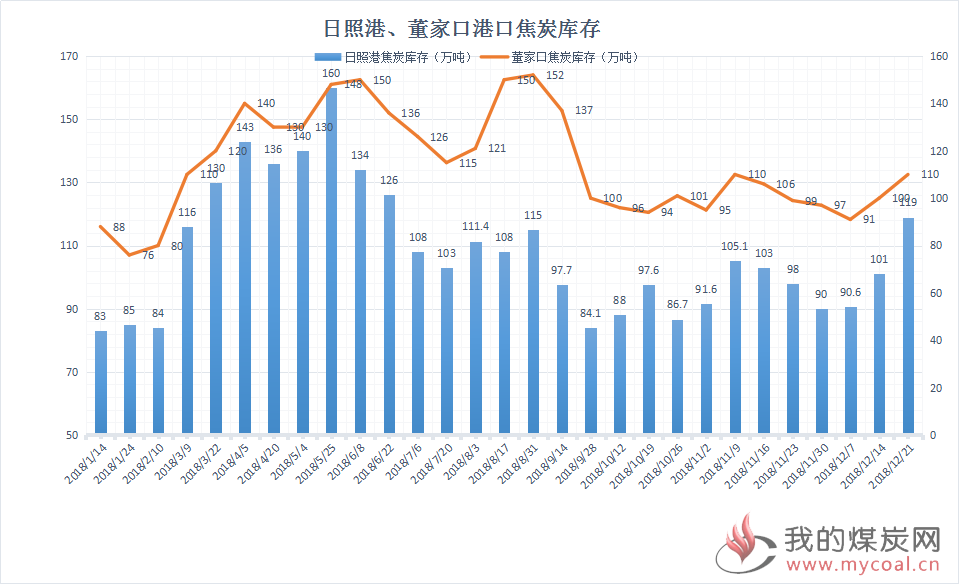

港口方面,市场整体成交一般,钢厂拿货节奏减缓,库存增加较明显,多为前期低价订单到货,近日贸易商采购积极性明显转弱,贸易商看涨后市情绪下滑,港口有出现个别甩货现象,目前日照港、董家口港准一级焦报价2350元/吨左右,一级焦报价2450-2550元/吨左右,均承兑含税平仓价格。

焦煤方面

本周焦煤炼焦煤现货价格稳中偏弱,部分高价资源小幅下调30-50元/吨左右;柳林高硫主焦煤回落30-50元左右。山西、陕西、山东地区的部分气煤、贫瘦等配焦资源有50-150元/吨左右降幅,1/3焦煤市场供应相对宽松,整体均持稳运行。吕梁地区部分煤矿接到通知要求严格按照核定产能生产,超能力生产检查持续到12月底,各矿生产产量相对偏低,不过近期吕梁地区部分前期因为井下原因停产的矿井有复产情况,该地区整体焦煤供应量暂无明显波动,预计后期1月份新的一年度开始,吕梁地区焦煤供应量会稍好于12月份。总体来看,预计短期炼焦煤现货价格持稳为主。