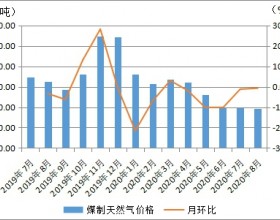

2018年12月份,中国甲醇产业链及相关联产品整体走势延续弱势走跌为主。受外围及原油走跌影响,能化产品延续走弱,甲醇较大幅度下跌,下游产品除MTBE、碳酸二甲酯上涨外,其余呈现走跌;相关联产品丙烯单体、聚烯烃、乙二醇价格均下滑。

监测显示,13个甲醇链及相关联产品中,有85%呈现下滑。上涨的产品涨幅较小,有碳酸二甲酯(涨幅9.60%)、MTBE(涨幅1.67%);其余产品均走跌,且幅度较大,下跌的产品有甲醇(跌幅13.93%)、二甲醚(跌幅14.76%)、醋酸(跌幅13.68%)、甲醛(跌幅18.87%)、丙烯(跌幅5.16%)、PP(跌幅5.51%)、MEG(跌幅5.94%)等。

后续来看,原油1月份低位震荡可能性较大。甲醇市场方面,1月份国内甲醇基本面会延续弱势,传统需求进一步弱化、新型需求可能变动不大,终端不足对1月行情将会形成明显钳制;上游企业则会在该阶段继续延续降价排库策略,故预计1月份甲醇市场或仍以偏弱为主。下游方面,天气转冷后,多数传统下游开工继续走低,偏弱走势概率大;单体来看震荡偏弱为主。

甲醇链主要产品具体分析:

甲醇:

2018年12月国内甲醇市场走势欠佳,且多地于月底附近跌至年内新低。步入四季度,在产业需求整体趋弱背景下,内地厂库、港口库区整体所面临的库压风险进一步走强,且上游主动排库驱动、外盘低价冲击,更为直接性压低了市场出货重心,故12月各地价格回落明显,稿前陕蒙、山西等已陆续突破2000关口,主产区部分降至1800元/吨附近,该水平再度创下年内新低。此外,行情回落期间,局部虽阶段性出现小幅反弹行情,然需求弱、库存累积等问题均很大程度上牵制上涨空间。值得一提的是,原油作为引领能化产品的关键之一,行业供需、美元加息等矛盾博弈导致的油价大跌在12月继续延续,此点更深一步传导至各化工品期现市场,该因素后续仍持续性关注。另进入冬季,雾霾、雨雪天气对运输方面力度亦需密切关注。

虽然12月下半月随着原油价格的逐步下探,甲醇也进行了一定程度下滑,不过原油后续1月份低位震荡可能性较大。回归到甲醇市场本身,1月份国内甲醇基本面会延续弱势,传统需求进一步弱化、新型需求可能变动不大,终端不足对1月行情将会形成明显钳制;当然北方部分地区严寒天气会影响运输,因此内地可能会呈现区域化走势,上游企业则会在该阶段继续延续降价排库策略;月中01期货交割则会释放一定库存量。总体来看,暂时预计1月份甲醇市场或仍以偏弱为主。

甲醛:

12月份中国甲醛市场随原料甲醇偏弱走低行情,山东一带主流围绕1100-1300元/吨,河北围绕在1050-1090元/吨附近。月内原料甲醇弱势走跌,甲醛市场成本面提振表现乏力;随着月初山东鲁南部分停工企业重启,甲醛资源供应相应放大,但下游板材等需求低迷、整体库压偏大,对甲醛的消化受限,出货放缓下,甲醛市场成交相应走低。截止稿前,甲醛行业开工围绕32.18%附近,较11月份提升2.46个百分点左右。盈利方面,该行业整体盈利月内收窄,当月理论盈利在178元/吨,较11月份降低98元/吨左右。随着后期天气转冷及节日假期临近,甲醛市场开工或继续走低。

1月份国内甲醛市场或继续弱势走跌行情。随着天气转冷,下游板材需求欠佳,甲醛开工将继续走低,市场交投氛围走弱;加之原料端甲醇偏弱走势,成本面支撑显现乏力,预计后期甲醛市场或继续走淡。

二甲醚:

自进入12月以来,国内二甲醚市场整体走势急转直下,月初以及月中虽有百元反弹幅度,但由于市场供需失衡,导致进入下旬起二甲醚价格呈“阶梯状”直线走空。具体表现为三门峡地区因尚未完成年度生产计划而大幅度增产,市场供需环境发生逆转效果,加之国际原油价格持续大跌加剧利空,带动液化气市场走势持续下行,终端用户均对后市预期心存悲观,市场整体也随即转入全面下行状态,据金联创最新统计数字显示,自中旬起截至月末,二甲醚市场整体累计幅度超过400元/吨,由于多数企业长期入不敷出,已有部分企业滋生停工意向。

短期来看,虽然国际原油价格大跌后部分买盘重新回归,原油收盘强势反弹,带动国内液化气市场大面上涨,但由于二甲醚市场依然供应过剩,市场整体价格走势不涨并延续大幅走空,国内装置利润状况恶化严重,多数企业价格早已跌至成本线以下,因长期利润状况得不到改善,预计未来月内市场供应量或有明显缩减,整体价格走势或将触底反弹。

醋酸:

12月份上半月国内醋酸大幅走跌,利空影响较为明显,下半月市场窄幅震荡,企业试探推涨,然临月底再度下滑。上半月国内供给充足、买盘气氛欠佳,局部运输问题产区部分企业降价排库为主,该阶段市场价格持续下挫400-500元/吨;下半月市场窄幅震荡,场内多空因素交织,利多主要集中在部分装置短停上,利空多集中在醋酸酯、醋酸乙烯开工率较低,且出口不多等方面。后续1月份醋酸仍存排库预期,市场暂时难以看好。不过单从醋酸企业利润来看,醋酸企业仍维持较好的利润水平,在传统下游产品中,利润居前。

1月份国内冰醋酸市场预计走跌。一是春节假期在2月初,因此1月份企业需要节前排库,让利将成为主要促销手段;二是需求面低迷,醋酸酯、醋酸乙烯等企业开工率较低,刚需水平下降;三是冬季天气因素也断续影响,生产企业及下游开工均受到影响;四是目前宏观心态欠佳,原油及原料甲醇市场弱势,后市心态偏空,因此对醋酸难有较好预期;五是1月中旬开始,运输方面将逐步减少,准备春节休假,因此货源运转减缓。且温度较低影响部分运输;六是出口商谈有限,印度地区非中国货源价格较低,因此对中国货源的询盘稀少。综合来考虑,金联创认为1月份国内冰醋酸市场将明显走跌。

DMF:

12月国内DMF市场商谈重心不断下行,工厂报盘走跌,整体跌幅维持在700元/吨。月内陕西兴化10万吨/年DMF装置12月4号重启,鲁西化工10万吨/年DMF装置于12月13号重启,整体供应增加,市场现货供应充足,厂家及贸易商出货意向下积极商谈。需求方面,12月下游需求仍旧维持低迷状态,下游工厂装置开工率不高,刚需补仓为主,整体市场交投气氛清淡,高位成交乏力。业内对后市看法普遍偏空,心态偏疲。市场无明确利好消息支撑,导致DMF持续偏弱。

预计1月DMF延续弱势,实单商谈重心窄幅向下波动。供应方面,浙江江山1月3号至28号停车检修,其他厂家暂稳听闻检修计划,市场供应有所减少,部分工厂库存高位,出货承压。需求方面,1月随着年关到来,部分下游小厂陆续放假停产,虽然部分下游存备货预期,但是整体需求仍将维持低迷态势。下游按需采购为主,买盘疲软。原料方面,上游原料松动明显,后市存下跌预期。市场心态方面,场内利空消息充斥,又无实质利好消息支撑,业者对后市信心不足,看空气氛较浓。出货压力下DMF工厂仍存继续下调的可能,因此预计1月份DMF市场仍延续偏弱走势,但整体跌幅有限。

MTBE:

12月国内MTBE市场涨后回跌,市场购销气氛较为清淡。具体来看:月初,国际原油宽幅震荡上扬,消息面提振市场,业者心态明显好转。国内汽油市场强力反弹,调油商入市操作积极性提升,MTBE市场前期积压的需求释放,入市采购者增多。但炼厂库存多降至低位,暂无出货压力,加之前期装置长期亏损严重,故炼厂抓住机会大力推涨报价。月中, MTBE市场悲观气氛浓郁,下游用户经过前期一轮补货后转为观望心态,消库之余小量补货。炼厂库存压力不大,加之原料气价格表现坚挺,成本面支撑下,市场弱势小幅调整。月末,国际原油期价接连大幅走跌,消息面重挫油市业者心态。MTBE下游用户入市采购刚需为主,炼厂出货价格震荡走跌,购销气氛清淡。

2019年1月份,MTBE市场或难有可观的表现,行情弱势低迷主导。国际原油期价有创新低的可能,消息面利空MTBE业者心态。国内汽油市场依旧利空主导,供需面难改疲软,汽油行情或依旧处于下行通道。低迷的汽油需求制约MTBE市场发展,调油商入市操作有限,按需采购原料为主,MTBE炼厂开工率中低位运行,装置或维持薄利状态,价格弱势运行主导,有继续下跌的空间,市场购销气氛难改清淡。

DMC:

12月碳酸二甲酯市场快速上升后,又迅速回落,整体呈倒“V”字走势。月初,虽然二甲酯市场现货供应趋紧,厂家惜售心态较浓,但原料环氧丙烷价格阴跌,二甲酯成本位支撑减弱,且因工厂检修集中,二甲酯整体库存趋紧,加之聚碳装置稳定对外采购二甲酯,市场存在一货难求的局面,厂家低价惜售,报盘坚挺,二甲酯价格得以迅速拉涨至历史最高价;后期随着原料走软,且停车工厂重启,成本和供应面的利好消失殆尽,加之下游需求乏力,二甲酯走货不畅,厂家纷纷下调出厂价,二甲酯价格逐步回落。截至月底,二甲酯山东承兑出厂价在8400-8600元/吨附近,华东市场贸易商走货意向在8900-9000元/吨(承兑送到),华南市场价格在9200-9300元/吨(现金送到)。

1月份丙二醇市场或偏弱运行。虽然江苏灵谷将要退市,市场现货供应或缩量,提供一定利好支撑,但原料PO存下行预期,成本面支撑不足,且主力下游不饱和树脂订单有限,元旦小长假前备货积极性不高,市场维持偏弱趋势运行,场内多空显现,利好难寻,预计1月份丙二醇市场或弱势难改,建议关注原料和工厂装置动态。

丙烯:

12月份国内丙烯市场区间震荡为主,12月山东地区主流价格区间为7450-8400元/吨。中上旬油价及PP尚可,支撑下游心态;下半月油价再度走跌,打击业者信心;PP期货跌势犹存,聚丙烯粒粉现货持续走跌,逢下游阶段性补仓完成,原料库存充足,买盘意向冷清,年底终端企业资金回笼压力不减,加剧市场对后市看空情绪;吉林神华环氧丙烷装置及西北蒲城清洁能源、神华宁煤PP装置停车,导致大量低价自用货源流入市场,且近期外盘丙烯陆续抵港,供应面压力不减。外采甲醇制丙烯单体月内利润有好转,以山东地区为例,月平均盈利311元/吨。

聚烯烃:

12月份聚丙烯市场低位整理。12月月初受期货强势助推及两油库存低位,石化/中油轮番上调出厂价,支撑市场报盘上行,商家伺机炒作高报情绪浓厚。然至中旬起需求面延续不温不火状态,市场上行动力略显不足,中间商对后市心态悲观,报盘逐渐走弱。下旬原油价格下滑打压以及期货市场观望,连续打击业者信心,加之终端企业订单放缓,年底资金回笼力度增加,市场高位成交压力加大。截至收盘,拉丝主流报盘9000-9300元/吨,共聚主流报盘9500-9800元/吨。

1月份,聚丙烯市场先涨后跌的可能性较大。供应面,1月生产企业检修装置偏少,加之1901期货交割,中旬以后部分资源流入市场,预计市场货源供应量或将进一步增加。但春节临近,多数下游厂家或将适量补库,受需求提振1月份中上旬有小波上行行情,随着业者离市,中下旬行情转淡。整体来看,预计1月份PP市场价格小涨后下行为主。预计市场拉丝价格徘徊在8800-9700元/吨,市场共聚价格徘徊在9200-10000元/吨。