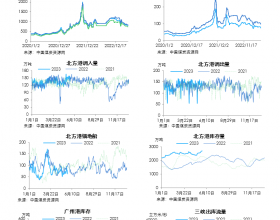

在高日耗的背景下,进口煤恢复报关带来的供给增量尚未明显减缓六大电厂的去库存速度,致使六大电厂库存进入中性水平。就目前来看,下游电厂仍存在补库动机和空间,为此次港口动力煤价反弹提供了充分条件。

1月4日汾渭CCI动力煤价格显示,CCI5500动力煤价格报收591元/吨,较前一日反弹3元/吨,连续第5期持续反弹,已累计回升14元/吨;CCI5000动力煤价格报收515元/吨,较前一日上涨3元/吨,累计回升18元/吨。

不过有分析称,对于电厂而言,即使未来一周内日耗和供应维持现状,仍保持上周日耗均值79万吨/天,库存仍在1364-1344万吨,可用天数仍为17-17.3天,仍处安全线内。

之后,随着春节的来临,日耗将出现下滑,被动累库将助力其恢复议价能力。

据了解,目前有港口贸易商报价走高,但电厂还价较低。后期如果进口煤配合好的话,预计国内煤价还会小幅上涨,但空间有限。

而动力煤市场参与者后市看法不一,部分供货商捂货惜售,报价继续上涨,另外一部分维持之前的报价水平。下游采购商接受价格小幅上移,但并没有出现高价采购的现象。

月初电厂仍以拉长协煤为主,虽对现货询盘好转,但是普遍以观望为主,实际成交不多。

此外,进口煤已陆续通关,沿海多个港口反应通关顺畅,之后集中通关的可能性极大,将会给内贸煤带来极大的冲击。

因此,在电厂快速去库存支撑下,提高报价的贸易商迎来的往往是电厂拒绝接受甚至减少采购,在最近10天临界线上的博弈中,电厂大概率略胜一筹。因此,本周大概率可以看到煤价反弹的结束,春节前需求下滑或将成为主旋律。