一、焦炭市场回顾

市场价格僵持观望:钢厂利润空间不高,到货量稳定,计划再次下调焦炭采购价格100元/吨。2.库存继续回升:(1)焦企库存提升不大,但港口库存及钢厂库存提升仍较为明显(2)贸易商囤货意愿或在下周显现。3.关注交割后货源情况:预计本次交割量10-12万吨附近,关注交割后货源处理情况。

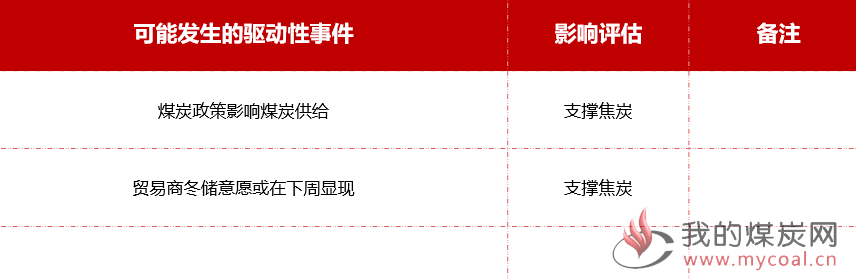

本月驱动事件汇总

焦炭现货:下跌100元/吨后,贸易商或有冬储意愿:

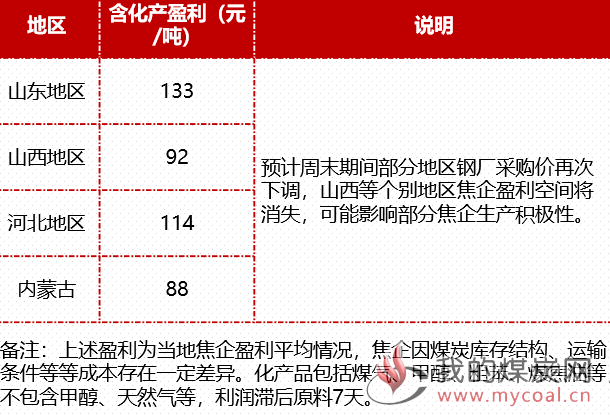

1. 河北及华东钢厂有意下调焦炭采购价100元/吨;2.若再次下跌100元/吨,山西部分焦企可能会回到盈亏平衡阶段;3.贸易商在焦企利润回到低点时存在囤货意愿。

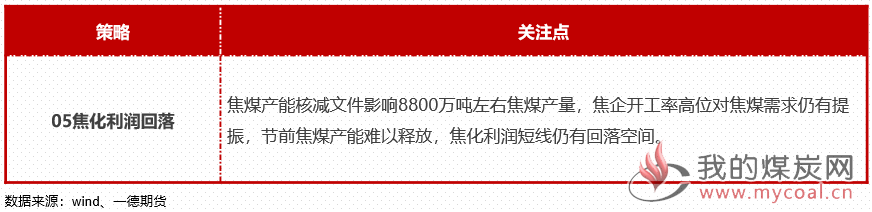

二、策略及建议

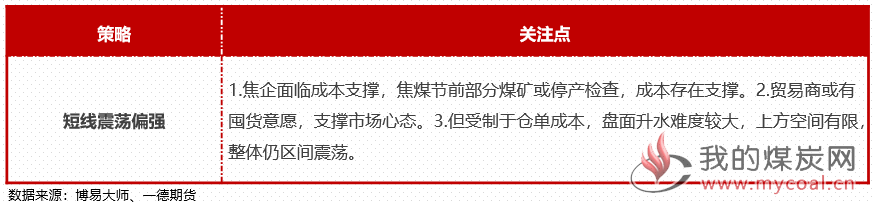

1. 单边

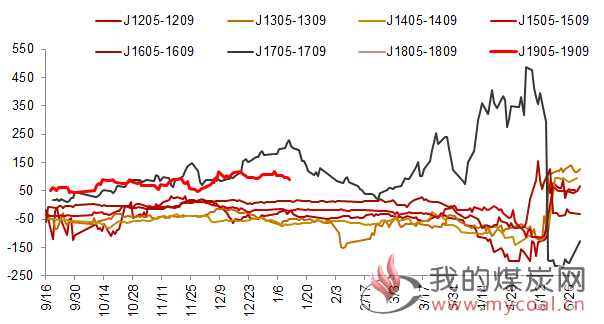

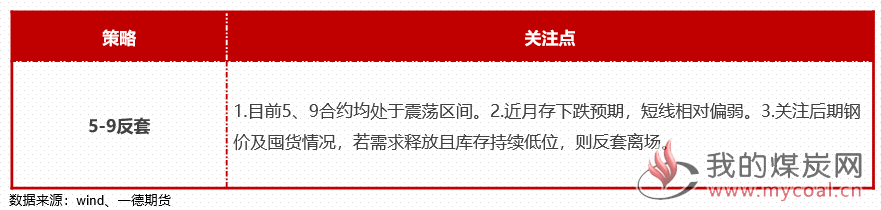

2.近远月价差

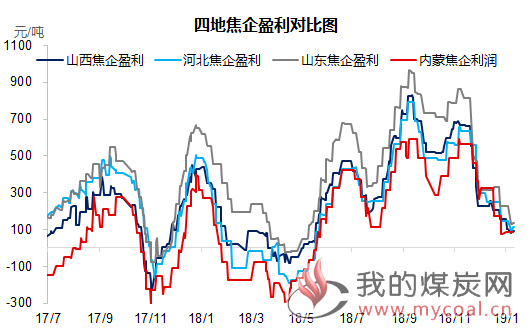

三、焦化利润及钢厂利润

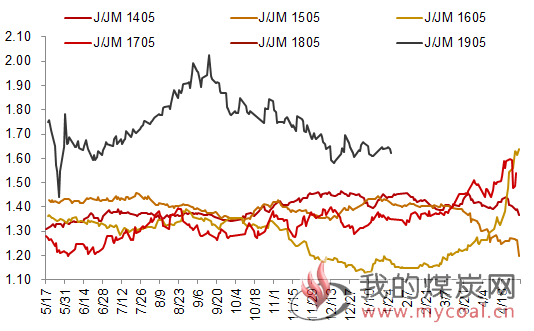

四、基差及价差

1.基差

2.价差

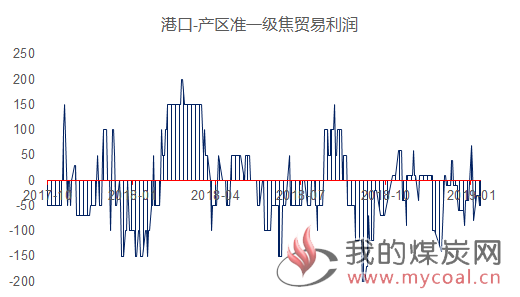

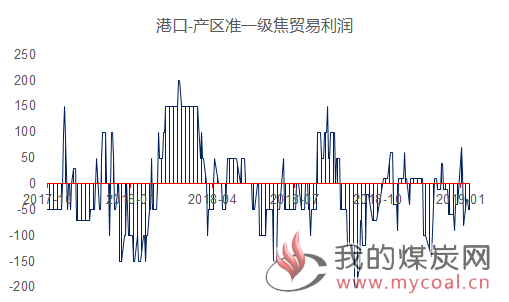

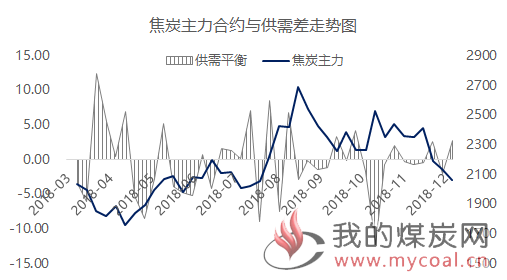

港口-产区焦炭贸易流向缺乏明显盈利空间,但因焦炭目前已接近焦企盈亏平衡线,贸易商囤货意愿后期或逐渐增强。

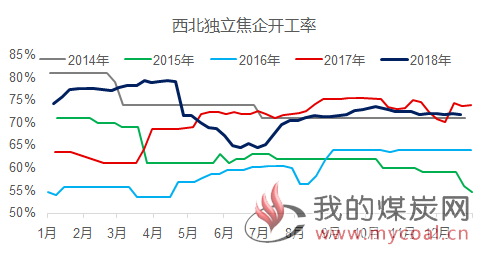

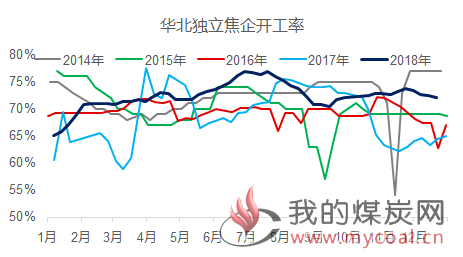

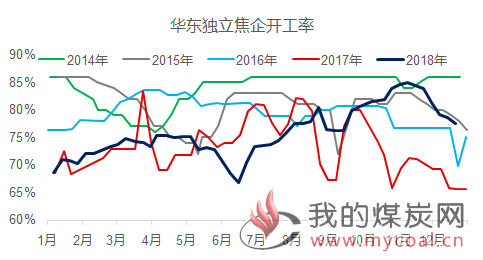

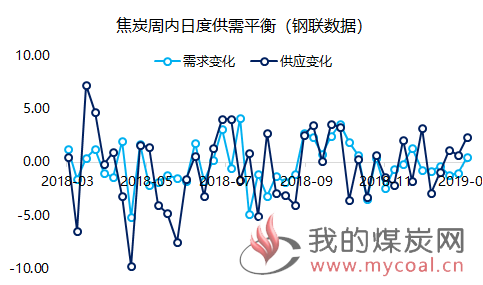

五、周度焦炭供需

1.本周焦炭供需情况

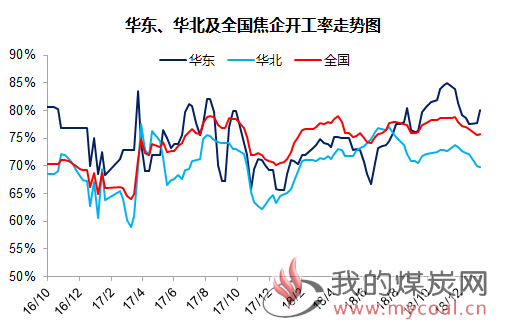

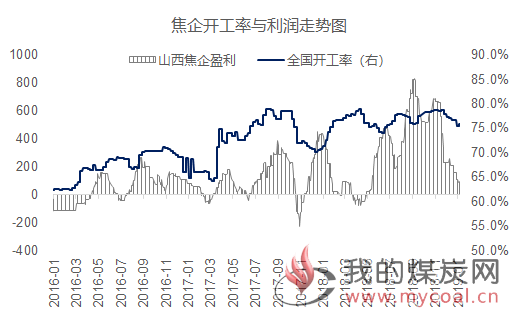

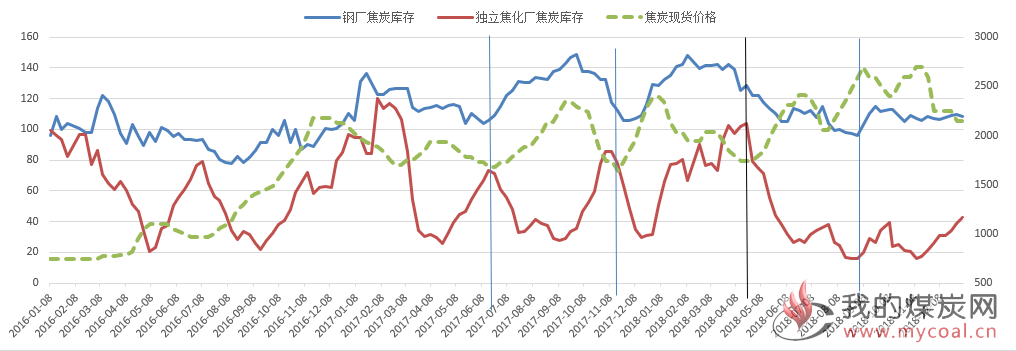

卓创资讯数据显示,本周焦企开工率75.8%,暂稳。在库存方面,钢联数据焦炭库存小幅回升7万吨,全国焦企焦炭库存49.45万吨。焦企存在利润,生产积极性较高,库存继续被动积累。

钢联开工率本周和卓创再次相反,卓创整体开工率下滑,但钢联增加。

高盈利继续支持高开工率。

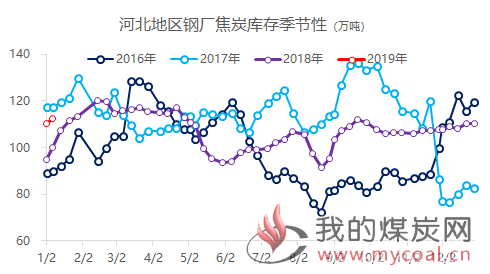

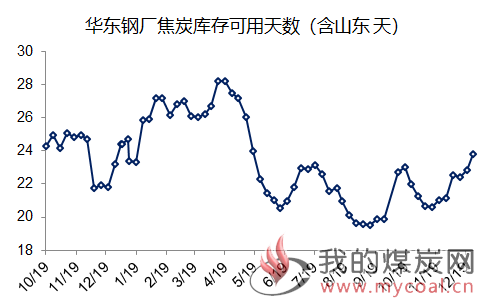

国内华北地区钢厂焦炭库存本周小幅增加,河北钢厂焦炭库存112.6万吨,可用13.7天,整体到货变化不大;华东地区钢厂焦炭库存149.7万吨,可用24.7天,华东地区钢厂库存增幅相对明显。

0

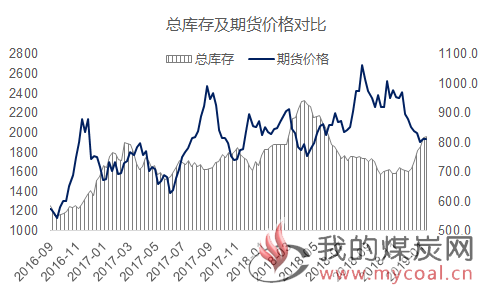

港口焦炭库存水平本周下降,其中日照港焦炭库存 -2万吨至130万吨,董家口焦炭库存-10万吨至110万吨。下降原因在于前期积累的内贸及出口订单在元旦后陆续集中下水,港上库存回落。

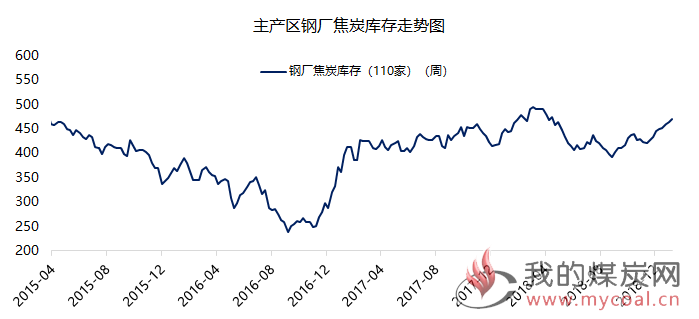

钢联数据显示,国内钢厂焦炭库存量469.34万吨,增加5万吨。

六、焦炭总结

免责声明: 本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。 一德期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。本报告所载内容反映的是一德期货在发表本报告当时的判断,一德期货可发出其它与本报告所载内容不一致或有不同结论的报告,但没有义务和责任去及时更新本报告涉及的内容并通知服务对象。一德期货也不需要采取任何行动以确保本报告涉及的内容适合于服务对象。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。