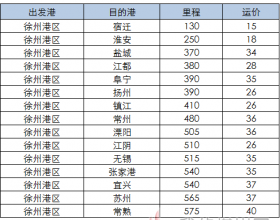

本期海运市场运价继续大幅下跌至历年新低。临近春节,工厂停工放假,气温变化不大,日耗明显下降,终端采购拉运仍以长协为主,节前补库基本完成,虽有少量货盘释放,但春节压制运价的效应难以避免,运价一路跌至成本红线;后半周船东停航抵触情绪强烈,尤其4-5万吨进江航线运价已跌至15-16开,部分船东选择抛锚放假,对市场有一定支撑作用,临近周末运价盘整逐渐回稳。

煤炭贸易市场小幅下跌后回落,临近春节,随着下游工厂陆续停工,电厂日耗下降,对市场煤采购继续放缓,煤价走弱,周末,市场心态发生转变,煤企和贸易商挺价出现松动,煤价再次承压回调;北方港口煤炭库存整体震荡下跌,近期,因产地至港口价格倒挂严重,贸易商发运积极性较低,且临近春节,煤炭需求转淡,基本无大批量集中采购计划,港口供需呈现双弱态势,在整体调入不及调出的情况下,北方港口库存继续下行,但降幅明显放缓;终端电厂库存整体上行,本周冷空气较弱,加之春节渐进,日耗有所下滑,但明显较缓,周末下落至62.88万吨,存煤可用天数升至23.37天。

春节放假前最后一周,运价也已基本已经跌到成本红线,上期末开始船东的挺价情绪就已经非常强烈,部分船东选择停航放假。预计下期运价会有小幅松动,但是春节压制态势不会改,大船进江也在挤压进江运价,预计运价松动空间并不大。