报告导读

需求方面,全国气温偏高,春节临近,六大电厂日耗回落至62万吨附近,库存维持历史高位,后期关注库存累积情况。中转方面,春节临近,采购积极性下降,产地港口倒挂,调入低于调出,环渤海四港库存明显下降。供应方面,榆林地区煤矿年前无复产消息。节前港口成交趋于停滞,价格弱稳,当前期价贴水20元,短期下跌空间有限,关注春节期价电厂库存累积情况以及节后国产煤复产情况。空单逢低止盈。

投资要点

q 单边策略

空单逢低止盈

q 跨期套利

观望

风险因素

正文目录

1. 制造业生产明显走弱,工业用电需求维持低位

2. 动力煤产业链

2.1. 需求

2.1.1. 南方地区降水增加全国大部地区气温偏高

2.1.2. 电厂电煤日耗快速下降,库存可用天数季节性上升

2.2. 中转

2.2.1. 沿海煤炭运价继续走弱,秦港锚地船舶数维持低位

2.2.2. 环渤海港口煤炭库存明显下降,江内港口煤炭库存继续走低

2.3. 供应及政策

3. 基差及价差

总结及策略

图表目录

图 1:制造业PMI生产分项

图 2:降水预报

图 3:最低气温预报

图 4:三峡水库出库流量

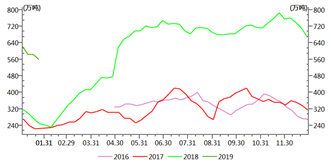

图 5:六大发电集团电煤日耗

图 6:六大发电集团电煤库存

图 7:六大发电集团电煤库存可用天数

图 8:中国沿海煤炭运价

图 9:秦皇岛港及黄骅港锚地船舶数

图 10:环渤海煤港煤炭库存

图 11:江内主流煤炭港口库存

图 12:动力煤基差

图 13:zc901-zc905

1.

1. 制造业生产明显走弱,工业用电需求维持低位

制造业PMI中的生产分项能较好的反映工业用电情况,12月该指标较11月继续走低,显示工业用电需求持续维持低位。

图 1:制造业PMI生产分项

资料来源:wind,浙商期货研究中心

2. 动力煤产业链

动力煤产业链主要从需求、供给以及中转(库存物流)角度展开,动力煤需求主要在于燃煤电厂,短期波动主要受民生用电影响,供给分为国产及进口,而中转端库存及物流指标是供求矛盾的集中反映。

2.1. 需求

2.1.1. 南方地区降水增加全国大部地区气温偏高

降水方面,未来十天,西北地区东南部、黄淮、江淮及江南北部、西南地区东部、华南西部等地有10~15毫米、局部20~40毫米降水,上述地区累计降水量较常年同期偏多3~8成,局地偏多1~2倍,我国其余大部地区降水偏少。

气温方面,未来十天,除西北地区平均气温较常年同期偏低1~2℃外,中东部大部地区气温将较常年同期偏高,其中华北、东北地区、江南中部等地偏高2~4℃。

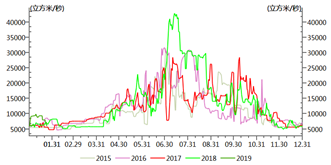

上周,三峡出库流量降至历史同期水平。

图 2:降水预报

资料来源:wind,浙商期货研究中心

图 3:最低气温预报

资料来源:wind,浙商期货研究中心

图 4:三峡水库出库流量

资料来源:wind,浙商期货研究中心

2.1.2. 电厂电煤日耗快速下降,库存可用天数季节性上升

本周,春节临近,沿海电厂的日耗快速下降,至65万吨附近。

电厂电煤库存维持历史同期最高水平,略有上升至1470万吨,库存可用天数重新增加至23天,同样位于历史偏高水平。

后期关注库存累积情况。

图 5:六大发电集团电煤日耗

资料来源:wind,浙商期货研究中心

图 6:六大发电集团电煤库存

资料来源:wind,浙商期货研究中心

图 7:六大发电集团电煤库存可用天数

资料来源:wind,浙商期货研究中心

2.2. 中转

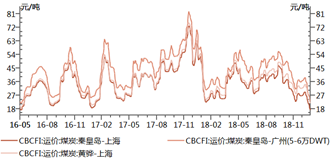

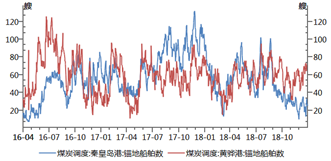

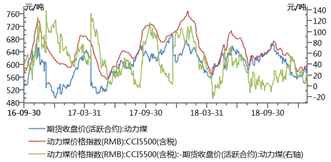

2.2.1. 沿海煤炭运价继续走弱,秦港锚地船舶数维持低位

本周,春节临近,电厂在后续日耗继续走弱及进口煤陆续到货补充预期下,后期补库转为消极,导致货盘释放收缩,运输需求减少,运价继续走弱;近期补库船舶主要采购长协煤,黄骅港锚地船舶数上升幅度明显大于秦皇岛港,整体看,环渤海港口锚地船舶数维持较低水平。

图 8:中国沿海煤炭运价

资料来源:wind,浙商期货研究中心

图 9:秦皇岛港及黄骅港锚地船舶数

资料来源:wind,浙商期货研究中心

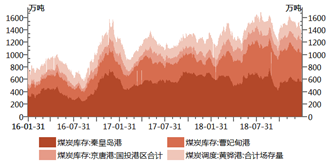

2.2.2. 环渤海港口煤炭库存明显下降,江内港口煤炭库存继续走低

近期,产地煤价大涨,到港口价格倒挂严重,贸易商发运积极性较低,调入不及调出,环渤海四港库存持续下行。

图 10:环渤海煤港煤炭库存

资料来源:wind,浙商期货研究中心

图 11:江内主流煤炭港口库存

2.3. 供应及政策

产地方面:主产地煤价整体延续稳中上涨趋势。山西煤价较稳,近日铁路计划宽松,煤矿下水煤销售一般,直达煤采购正常,煤矿基本无库存。陕西榆林大部分煤矿年前无复产消息,在产煤矿数量较少,客户拉运积极,煤价大幅上调后,采购热情不减;关中地区煤价涨30-50元,煤矿销售良好,无库存。鄂尔多斯煤矿煤管票严格发放,供应收紧,煤矿沫煤拉煤车排队,价格不断上调。

3. 基差及价差

期价快速走低,港口现货稳中有降,基差扩大至20元/吨附近。

图 12:动力煤基差

资料来源:wind,浙商期货研究中心

图 13:zc905-zc909

资料来源:wind,浙商期货研究中心

总结及策略

需求方面,全国气温偏高,春节临近,六大电厂日耗回落至62万吨附近,库存维持历史高位,后期关注库存累积情况。中转方面,春节临近,采购积极性下降,产地港口倒挂,调入低于调出,环渤海四港库存明显下降。供应方面,榆林地区煤矿年前无复产消息。节前港口成交趋于停滞,价格弱稳,当前期价贴水20元,短期下跌空间有限,关注春节期价电厂库存累积情况以及节后国产煤复产情况。空单逢低止盈。

免责声明:

本报告版权归“浙商期货”所有,未经事先书面授权,任何人不得对本报告进行任何形式发布、复制。如引用、刊发,需注明出处为“浙商期货”,且不得对本报告进行有悖原意的删节和修改。本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证。报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就报告中的内容对最终操作建议做出任何担保。我公司的关联机构或个人可能在本报告公开发布前已使用或了解其中信息。