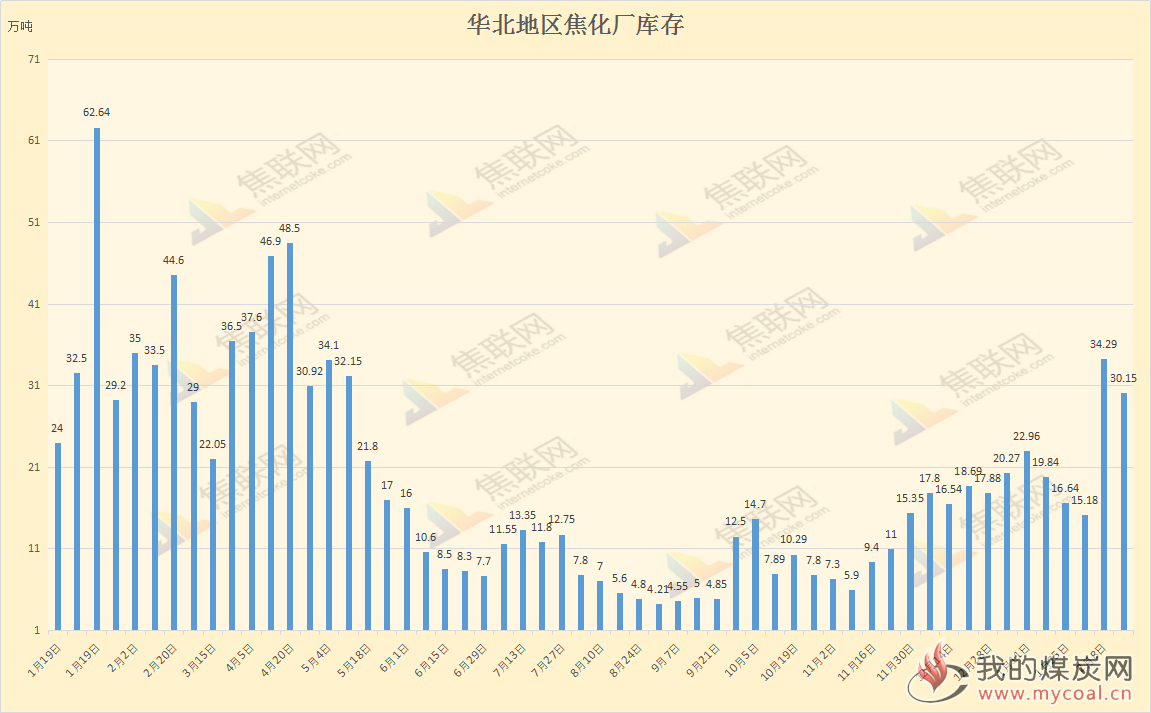

本周焦炭现货市场整体持稳运行,受春节期间车辆偏少以及近期各地降雪影响,造成运输受限,产地焦企均有不同程度库存积累,多保证出货为主,节后焦企提涨呼声愈浓,山西地区多数焦企提涨100元/吨;河北地区冶金焦成交价格稳中偏强运行,邯郸地区主导焦企二级焦自提稳定在1920元/吨,干熄焦Mt1价格报2220元/吨,其他焦企二级焦主流到厂价格稳定在1900元/吨,前两日因雨雪天气影响,焦炭运输基本停止,明后日预计将恢复,双方仍在商议焦炭涨价事件;唐山地区准一级焦到厂为2050-2070元/吨,二级到厂1990-2000元/吨;邢台地区准一级出厂价格成交价暂稳在1940-1960元/吨。虽然多数焦企已向钢厂提涨,但是钢厂焦炭库存下降不明显, 对于此次涨价仍有抵触情绪,截止目前尚未有钢厂明确接受焦炭涨价,个别低库存钢厂表示将跟着市场主流调整,焦炭涨价完全落地可能出现在下周;山东地区某主流钢厂湿熄焦采购价上调100元/吨,涨后省内2090元/吨,省外2100元/吨;干熄焦采购价格上调100元/吨,涨后2120元/吨,不分省内外。节后山东地区焦炭市场需求一直较好,焦企出货压力小,预计焦企厂内库存将进一步下降。

随着节后焦企运输逐步恢复,订单状况也有所增加,焦企春节期间累库现象略有缓解,目前贸易商询价积极性尚可,个别贸易商已有少量成交。钢厂方面,钢材价格震荡偏强,唐山钢坯出厂现金含税报价3440元/吨,本周受雨雪天气影响,汽运受限,钢厂到货降低,导致库存再降,部分钢厂心态有所转变,采购积极性较高,认为本次提涨有落地可能,但是幅度有限。生产上华北、华东、华中等区域环保检查相对宽松,焦企生产积极性高,西北地区陕西部分焦企受环保检查影响开工小幅受限。

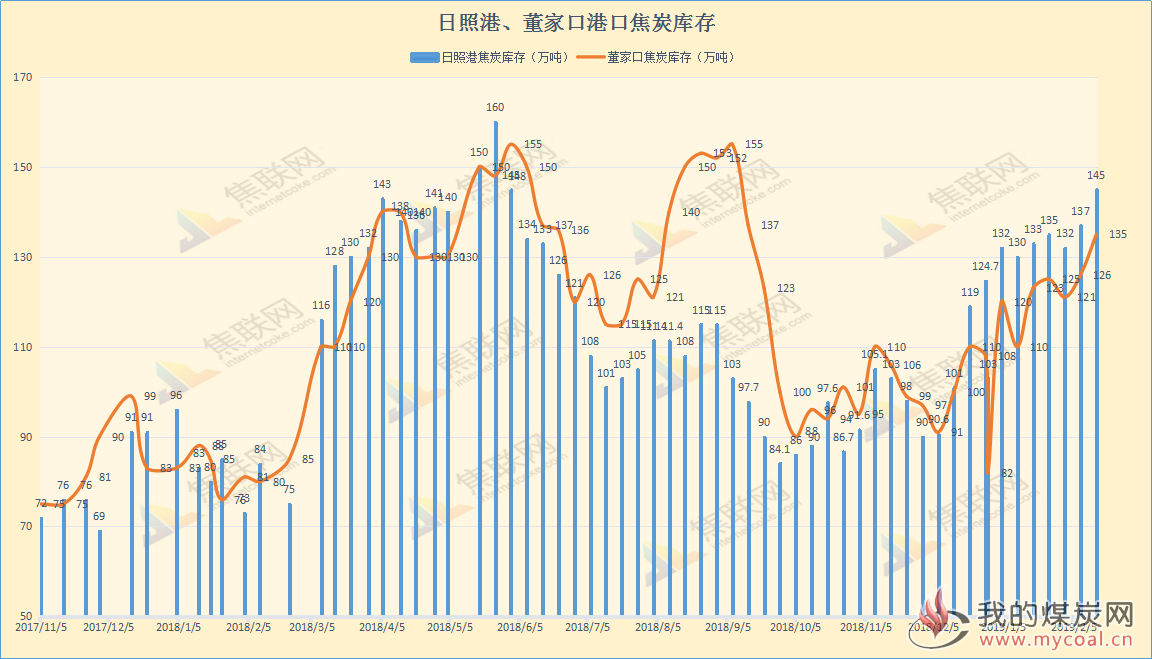

本周港口焦炭总库存继续上升,贸易商询价增多,部分贸易商节后采购积极性尚可,整体囤货意向依旧较低,目前日照港、董家口港准一级焦报价2200元/吨左右,一级焦报价2250-2300元/吨左右,均承兑含税平仓价格。

焦煤方面,煤矿、洗煤厂陆续复产,山西、内蒙等主产地矿井因春节前下游焦企备库量多低于往年,普遍开工要晚于去年,加之近期各地大雪影响运输,库存多降至低位水平,部分优质煤种甚至只有3-5天的库存量,年后采购需求短期看较为明显,煤源偏紧的局面会继续。预计正月十五后,煤矿、洗煤厂复产更为集中,供应紧张或有所缓解,短期供应紧张对炼焦煤价格仍有一定支撑作用,预计炼焦煤现货价格暂稳运行。