2月份,动力煤市场震荡运行,焦煤市场稳中向好。具体来看:2月份受春节假期影响,市场整体运行平稳居多,节前煤炭市场持稳运行,春节过后,受供应收缩预期叠加下游开工补库需求释放,动力煤、焦煤市场均有所上涨,北方港口动力煤价格上涨后销售压力渐增,价格再次弱势回调。

3月份,国内煤炭市场或将出现上下游博弈行情。进入3月份,随着气温逐步升高,各地冬季用煤旺季将逐步结束,取暖煤需求将明显下降,同时下游电厂库存仍处在相对高位,采购需求一般;供应方面,受近期几起事故影响,产地安全检查力度加大,部分主产煤省停产煤矿的复产进度缓慢,相关部门要求全力做好“两会”期间煤矿安全生产工作,一季度全国煤炭产量将受到较大影响;整体来看,动力煤供需双弱,价格可能震荡偏强运行。焦煤市场,国内焦煤生产基本正常,由于澳煤进口受到限制,叠加山东要求冲击地压煤矿核减20%产能,整体上利好占据上风,预计焦煤价格稳中有涨。

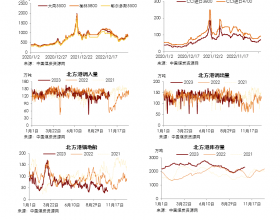

环渤海港口:需求短暂释放,库存窄幅震荡。

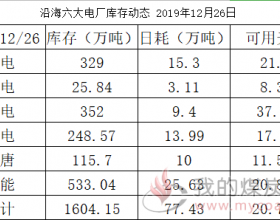

2月份受春节假期影响,港口作业维持在较低水平,库存窄幅震荡。晋蒙地区煤矿复产情况尚可但榆林地区煤矿复产不及预期,加之发运依旧倒挂,中小贸易商发运情绪低迷,主要大户发运为主,港口调入因此受到影响,维持在较低水平;调出方面,假期前后电力需求进入低谷期,虽然节后沿海电厂日耗恢复速度较快,但因电厂库存较高,接货意愿不强,水泥、化工等非电需求虽有所释放但整体拉动效果有限。截至2月末,秦皇岛港库存维持在540万吨上下,较月初基本持平。

2月份港口现货价格短暂回升后再度回调。据CCTD环渤海现货参考价显示,节后5500K现货动力煤价格快速上升至607元/吨,累计上涨20元/吨,而后进入回调节奏,再次降至600元/吨以下水平。

华东地区:贸易商看好后市,价格小幅上涨。

动力煤市场,工业企业陆续复工,水泥化工对优质低卡煤需求增多,释放部分货盘,目长江口地区主流成交价格小幅上涨。山东焦煤市场,部分年前价格偏高的矿井节后出现补降行为,主要涉及气精煤,其他优质1/3焦煤价格暂无调整,虽然山东要求冲击地压煤矿核减20%产能,但目前对区域内焦煤供应尚未造成影响。据CCTD监测数据显示,截至2月末,浙江宁波、乍浦等地,上海港等港口动力煤价格上涨10-20元/吨。

华北地区:市场行情整体持稳运行。

2月份华北市场整体持稳运行。春节过后,山西、河北煤矿及洗煤厂陆续复产,下游多按需采购,整体运行平稳,部分焦煤煤矿已经试探性涨价;晋北地区部分煤矿产量较小,动煤供应偏紧,价格小幅上涨。据CCTD监测数据显示,山西临汾、长治等地焦煤价格较1月末上涨10-20元/吨;大同、朔州、忻州等地动力煤价格上涨5-10元/吨;河北唐山、开滦动煤价格上涨10-20元/吨。

东北、蒙东地区:市场逐步回复,价格保持稳定。

春节假期已经结束,蒙东地区煤矿生产陆续恢复正常,市场销售水平也稳步提升,但受需求疲软影响,部分地区销售恢复不及去年同期水平,煤企销售压力增加。由于当前市场仍处于复苏阶段,大部分煤企的价格调整意愿不强,维持节前水平。

中南地区:电厂去库存为主。

2月份因频繁冷空气影响,中南地区用电负荷并未出现明显下降,整体耗煤量维持高位运行,3月即将到来用煤高峰期临近尾声,电厂补库意愿不高,电煤库存保持下行态势。

西北地区:供应偏紧,价格连续上涨。

假期结束之后,陕西煤矿复工缓慢,据陕西省煤炭生产安监局调度报表数据显示:截止2月21日,陕西省正常生产矿井59处,不到正常状况的1/3。当前复产煤矿多以大型国有矿井为主,因该类矿井一般只给大客户销售,且煤种相对单一,故中小下游用煤企业涌向煤场采购,致使出现煤场销售火热的现象。鄂尔多斯地区煤炭汽运略有恢复,但依然处于低位,近日北方多地雨雪天气偏多道路湿滑,对短期蒙煤汽车外运产生一定影响,目前矿上调价比较谨慎,市场观望情绪浓厚。

西南地区:供需两弱,市场行情以稳为主。