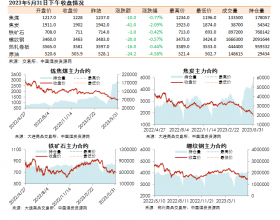

当前港口部分贸易商基于主产地供应收缩预期,报价继续上涨,但需求持续疲软加之政策压力显现,港口价格涨势有所收缓。5日CV5500动力末煤主流报价640-650元左右,CV5000动力末煤主流报价560-570元左右。

3月5日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报637元/吨,连续七期持续上调,较上期价格上调4元/吨,涨幅有所收缓,创近3月新高,较上月同期价格上调50元/吨或8.5%;CCI5000动力煤价格报563元/吨,较上期价格上调3元/吨,较上月同期水平上调51元/吨或10.0%。

分析指出,产地供给吃紧下,坑口、港口价格加速上行。市场消息称,日前相关部门的政策调控信号出现,要求大型煤炭企业增加供应量保证能源安全,争取煤价回归绿色空间。

目前,产地供应仍处于紧张状态,政策端的压力以及需求的相对疲软对于价格的上行形成一定的压制。短期价格仍处于上涨趋势,但上涨的力度将有所减弱。持续关注产地复工以及需求释放情况。

中国煤炭资源网通过某贸易商了解到,近期坑口价格上游有些疯狂,港口价格也在跟涨,下游对高价多少有些抵触。目前供给端结构性缺货还是市场主要的支撑因素,短期煤价还有上涨可能。

另据浙江某贸易商表示,下游没什么需求,价格上涨太快,抑制了需求,场内人士都等着两会以后再采购。而且现在很多人觉得涨的快,跌的也快,都等着掉价,等半个月价格低点再采购,据悉已经有客户干脆等到两会以后再采购。

需求方面看,截止3月5日,沿海六大电厂库存合计1695.4万吨,较上月同期水平增加51.9万吨或3.2%,日耗煤量为67.8万吨,较上月同期增加31.2万吨或85.2%。存煤可用天数为25.0天,和上月同期相比,减少20天。

产地方面看,主产地煤矿受两会叠加前期矿难事件效应影响,煤矿整体供应紧张,推动煤价一路上涨。陕西榆林地区多数矿表示要等两会以后看通知情况,在产煤矿销售情况良好,基本以保供应为主,地销量偏低。内蒙古地区煤矿则受煤管票限制影响,产量及出货量受限,煤价持续上涨。

综合来看,煤价能否回到绿色区间还需看煤矿的复产情况。现阶段陕西榆林地区煤矿复工进程缓慢且要求极为严格,这需要与地方政府和安监部分共同协调解决;另外3月3日起至3月18日两会期间鄂尔多斯地区煤管票管控严格,两大产煤大区短期之内产量提升的难度都较大,所以预计两会结束前煤价仍有一定的上涨空间。

不过也有市场人士分析指出,自2月下旬以来,产地和港口煤价均延续上涨的态势运行,且涨幅不断扩大。预计此次相关部门会议将很快发挥作用,下一步,铁总将组织大秦线主要车流和优质货源,集中供应给秦皇岛港,全力打高秦港场存,遏制市场煤价的过快上涨。