我的煤炭网>新闻>国内资讯>抢煤大潮结束,煤价涨势“消停”

抢煤大潮结束,煤价涨势“消停”

货大大 发布日期:2019-03-12 14:39:32

新闻归档

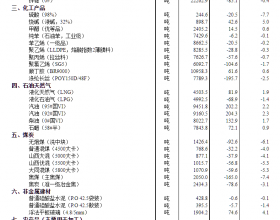

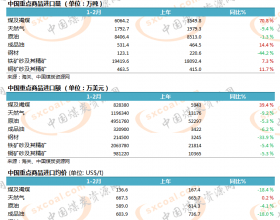

进入新的一周,市场情绪开始降温,下水煤市场继续追高意愿不强,港口煤价上有顶下有底,煤价承压。目前,神木在产煤矿较少,只有,小保当、朝源、大柳塔、张家峁、柠条塔、龙华、等矿正常生产。榆林各在产煤矿销售一改之前的火爆场景,变得十分冷清。很快,榆神个别煤矿开始下调价格10-20元/吨,但是大部分煤矿仍然保持之前的价格,高位运行。产地方面,二次矿难后出现的坑口市场恐慌性抢煤的情况得以平缓,部分涨幅过大的煤矿也逐步将煤价回调,情绪式报价上周逐步平稳;但坑口的结构性供需紧张态势依旧维持,且在两会期间神府区安全督查依旧趋于严格,鄂尔多斯地区也通过严格煤管票等方式进行安全检查,预计在三月末之前,坑口生产仍旧难以进入正常状态。港口方面,港口市场在结构性供需错配的影响下得以快速修复成本,贸易商出货意愿增强,价格涨幅逐步收窄,但这部分市场煤的成本主要是节前的发货,节后坑口的过大涨幅,使得港口销售与产地成本价差依旧处于大幅亏损的区间,预计两会后生产恢复正常,坑口价格回落,价差收敛后才能进一步刺激发运,之前港口价格可能依旧会维持平均成本线附近震荡。2019年2月23日,内蒙古银漫矿业发生一起重大运输安全事故。虽然是金属矿区发生的运输安全事故,事故对国内主产区的影响超预期,内蒙古准旗装煤车辆限载,伊旗煤矿2月25日—3月25日开展安全大检查。从实际影响来看,内蒙古和山西煤炭主产区煤矿春节后产能释放总体正常,反而是陕西复产进度被内蒙事故中断。1月12日陕西神木百吉矿业冒顶事故发生后,陕西煤矿大面积停产。榆林市分别在2月14日、2月24日发布了两批复产复工煤矿名单,但是真正复工还需要经过相关部门复查,陕西整体复工情况不理想。榆阳、神府地区除神华、陕煤集团旗下几家大矿复工之外,80%的国有煤矿和几乎所有的民营煤矿基本处于停产状态。外购收煤难,神华已经通知下游减量,朔黄铁路已经从每天56列降至44列,每天减少近10万吨的量,伊泰3月长协减量50%。陕西煤矿安全监察局数据显示,2019年1—2月,陕西省累计生产原煤5378.86万吨,同比减少2570.44万吨,下降32.34%。 其中,央企在陕煤矿原煤产量1372.22万吨,同比减少66.08万吨,下降4.59%;省属煤矿原煤产量1773.54万吨,同比减少254.68万吨,下降12.56%;市县属煤矿原煤产量2233.10万吨,同比减少2249.68万吨,下降50.18%。近期政策趋于明朗化,市场消息确认,防城海关通知代理及货主所有未卸货、正在卸货的澳洲煤船:每卸500吨做一次放射性检查,晚上不得作业,若不按照规定操作,将移交缉私局,卸船时间只能在海关上班期间。代理预估按此操作每天只能卸货3000吨左右。福建海关也有类似规定,且通知仅在途澳煤允许靠卸,通关时间40天以上。今年以来沿海六大电库存居高不下,截至3月8日库存1648万吨,较1月6日增加323万吨;而全国重点电厂煤炭库存水平呈明显下降趋势,3月4日重点电厂库存6804万吨,较1月1日下降1224万吨。主要原因在于,去年四季度配额不足,进口煤积攒到1月集中通关,加之沿海电厂有长协煤保供,库存迅速累积,但是内陆电厂、化工厂对陕西煤的依赖较显著。元宵节后,内陆用煤企业开工,原来陕西的直达采购需求向内蒙古地区集中,高卡煤稀缺,近期蒙煤大涨。由此推测,去库速度快的内陆企业采购煤炭更紧迫,坑口煤价较北方港口下水煤更为坚挺,发运倒挂的现象仍将延续。高卡低硫低水的澳洲烟煤是国内水泥生产企业用煤的重要来源,澳煤限制后,这部分需求转向国内。由于水泥企业多是中小户,多以市场采购为主,长协比例小。水泥利润高位,对成本端上游煤价不敏感,若出现集中采购,易推高港口煤价。2019年中国经济发展的内外部环境更加复杂严峻,预计基建投资将成为稳增长的重要抓手。今年以来,中央和地方基建投资措施不断,或再次承担托底中国经济的重任,水泥开工预期偏利好。

电煤需求变量主要是受天气影响,不确定性较大。南方持续低温阴雨,沿海日耗恢复到65万吨以上,与去年同期基本持平。3—5月是电煤传统淡季,南方多雨有利于水电发力,同时3—5月也是水泥厂开窑复工周期,预计电煤价格将明显弱于水泥煤。

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。