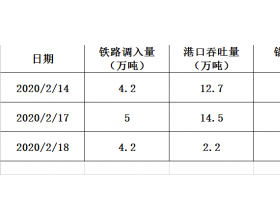

1、徐州港口港口综合情况

电煤方面:上周随着下游采购积极性有所下降,接货意愿较差,港口实际成交量并未上升,但贸易商涨价情绪高涨,也有反馈现在报价混乱,目前港口资源结构性仍较差,除优质资源价格较高,一般煤种价格略微平稳。

5800大卡以上低水分陕西优质高挥发烟煤当前因用途变化,作为电煤有价无市。

产地方面,主产区煤炭生产依旧受两会和安全检查影响,煤炭产量持续受限,坑口拉煤车辆排队严重,煤矿整体供给偏紧状态局面仍未缓解,场地基本无库存,但随着坑口煤价持续性大幅上涨,下游用户因价格较高采购出现抵触情绪,受此影响,陕西极个别煤矿开始逐步下调煤价。

无烟煤方面:上周国内无烟煤市场延续弱稳运行态势,无烟块、末煤走势继续分化。山西、河南、河北地区均有煤矿下调无烟块煤价格,降幅多在20-70元/吨,下游用户对民用煤、化工煤采购需求均不旺,煤矿销售继续承压。且降价范围由地方矿逐步扩大到主流煤企之中。山西晋城地区部分优质块煤降价后执行960—1050元/吨,若下游需求无明显改善,不排除煤矿有继续降价的可能。末煤方面,上周山西、河北地区有零星地方上调末煤价格10-20元/吨,现阶段钢厂、电厂对无烟末煤发运积极性尚可,煤矿出货压力不大,短期内继续挺价运行。

冶金煤方面:上周炼焦煤市场稳中偏强。临汾地区低硫主焦昨日提涨后实际成交小幅上调,个别煤矿价格因量少而创新高,当前低硫主焦市场供应最为紧缺,预计短期成交价格有继续上调预期。吕梁地区高硫矿井继续恢复中,短期供应将有缓解,但整体产量依然有限;其余市场除内蒙地区资源紧缺外供需相对平衡,焦煤以稳为主。部分地方洗煤厂近期有暂时停产现象,临汾地区部分煤矿的原煤资源供应紧张对周边洗煤厂造成较大程度影响,不少洗煤厂内原煤库存告急。下游方面,短期焦炭市场依然处于偏稳预期,焦煤对焦炭成本尚有支撑。

2、徐州港各煤种港口平仓报价

3、徐州地区煤炭行情分析、走势预测

电煤:3月中旬之前,煤炭市场仍将保持供需紧平衡的状态,但3月中旬以后,煤矿复产进度有望逐步加快,供应紧张的局面也会逐步得到缓解。整体来看,3月中旬以后煤炭价格将触顶并逐步回落。

需求量方面,3月15号以后供暖季结束,北方供暖需求降低,煤炭需求预期减弱。当前虽然煤炭出现阶段性供应紧张,但市场对两会之后煤价看跌的预期较强。如果没有突发事件,今年煤炭市场将呈现相对供应宽松的局面,加之前期下游库存一直比较高,预计今年全年不会出现往年煤价高企的情况,整体均价将低于去年。

无烟煤:本周徐州地区无烟煤主流市场延续弱稳运行态势,当前市场涨跌互现,上游地方矿块煤延续回落态势,现阶段钢铁、化工行业对优质末煤需求较好,末煤出货无压力。无烟喷吹煤方面,山西、河北等地区主流喷吹煤矿井库存水平中低位,整体出货情况尚可,加上近期受环保限制喷煤洗选受到一定影响,供应端对煤价存在一定支撑。

冶金煤:本周炼焦煤市场暂稳运行。山西地区焦煤结构性差异逐渐凸显,低硫资源供给不足市场价格依然坚挺,而部分高硫偏瘦煤种则有因销售不畅库存累积,煤种行情分化明显。生产方面,煤矿即将进入集中复产期,原煤产量将有所恢复,多数煤矿原煤库存基本维持稳定,预计后市将小幅增加。洗煤厂方面,部分对接下来的煤矿复产有较强预期,原煤采购量已经有减缓迹象,而厂内精煤库存水平依然较低。下游方面,华东地区焦炭市场掀起首轮降价,后市落地范围将逐步扩大,焦煤下游支撑力不足,后市基本以稳为主,进一步上涨难度较大。