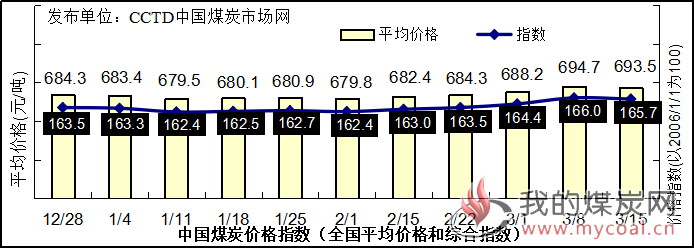

本期中国煤炭价格指数小幅回落。根据监测数据测算,3月15日,中国煤炭价格指数(全国综合指数)为165.7点,比上期下降0.3点。

具体来看,本周动力煤市场降温,不同环节价格接连下行,焦煤市场持稳运行。供暖季末尾阶段,即将进入传统消费淡季,同时“两会”结束在即,产地煤矿复产预期的加强,产地阶段性补库完成,前期涨幅过大的煤矿陆续下调出矿价格;港口方面,下游采购积极性不高,贸易商出货意愿有所加强,报价连续下调,高卡低硫煤货源紧张,降幅较窄甚至有企稳迹象,中低热值煤种下行幅度较大。焦煤市场,随着焦炭价格的下跌,焦企普遍按需采购,但由于煤矿生产未完全恢复,支撑焦煤价格暂时维稳。

预计下周环渤海动力煤市场将延续博弈行情。在产地煤矿复产预期、坑口价格回落的情况下,港口价格仍受冲击,下游电厂在消费淡季也将开始机组检修,增值税降低也将降低大约10元/吨的发运成本,短期港口价格仍将面临一定压力。本周末端5500卡价格逐步稳定在625-630元/吨区间,高卡优质煤紧缺的状况对5500卡价格形成支撑,或将企稳运行,不排除在电力或非电终端高卡煤采购稍有释放的情况下小幅反弹的可能。

【环渤海港口】截至3月15日,环渤海四大港区主要港口合计库存为2056万吨,环比上周增加71万吨。一方面,产地坑口供应紧张的局面并未明显影响北方港口的调入,大秦线保持在130万吨上下的日均发运量;另一方面,随着价格回落,在“买涨不买跌”心理下,电厂接货意愿进一步降低,市场煤成交低迷。两会结束后,主产地复产进度有望加快,而下游短期采购预计持续疲软,环渤海库存或将稳中微升。

【华东地区】本周沿海终端电厂采购持续低迷,仅有零星的刚需招标;水泥厂等非电终端需求相对偏好,但尚未集中释放,多以消化原有库存为主。根据中央气象台最新预报,3月中旬江南、华南晴雨相间,主要降雨时段在16-18日及20日前后,下旬影响我国的冷空气较频繁但总体势力不强,中东部大部地区平均气温较常年同期偏高1~3℃,预计后期内电厂耗煤小幅下降,长江口投机性需求较弱,价格也将受到一定影响。

【华北地区】焦煤供需双低,整体维稳,近日山西发生煤矿事故,受此影响个别焦企开始加快采购,预计短期对山西焦煤支撑较强;动力煤方面,山西地区整体以稳为主,矿方观望居多,后期或受港口影响有一定降价预期。

【东北、蒙东地区】内蒙古东部褐煤产区煤矿生产基本平稳,供需结构仍维持宽松局面,市场运行弱势维稳。大型煤企销售以系统内互保销售和重点客户长协煤销售为主,价格基本维持平稳;同时受进口褐煤上涨影响,下游用户采购进口煤优势有所减弱,开始转向采购内贸煤,对蒙东褐煤产地市场形成一定支撑。

【中南地区】本周中南地区用电负荷维持低位,开工机组下降,电厂进煤量、耗煤量保持前期水平,库存继续下降。截至3月14日,湖北省内统调电厂合计存煤292.4万吨,较上周下降21.4万吨。

【西北地区】陕蒙地区煤价开始下调。陕北榆林地区发布第三批拟申请复工复产煤矿,产能1.3亿吨/年,预计后期矿上复产将加快。目前下游阶段性补库完成,加上前期涨幅过大,榆阳、神木地区多家矿继续下调价格,部分矿累计下调30-40元/吨。鄂尔多斯地区整体销售情况平稳,部分矿拉煤车辆依然较多,价格上涨10-15元/吨左右,主要以长途汽运居多,部分矿由于价格偏高,下游接受程度不高,价格回调10-20元/吨。

【西南地区】当前主流产地焦煤供应依旧受限,两会之后焦煤产量将逐步恢复至年前正常水平。预计后期焦煤供应端逐渐向好发展,焦煤价格经过年后小幅探涨后,大概率趋稳运行。

原创丨耿国强

来源丨CCTD中国煤炭市场网