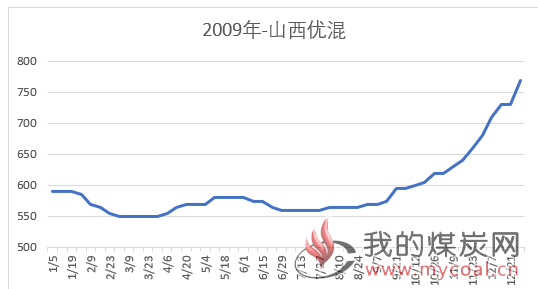

2009年,4月1日至5月11日,550-580,累计上涨30元。

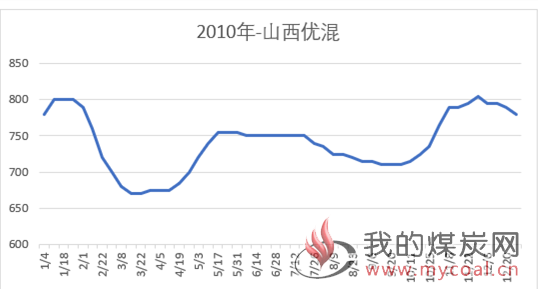

2010年,3月22日至5月17日,670-755,累计上涨85元。

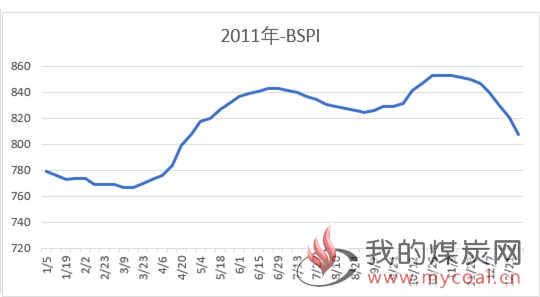

2011年,3月16日至6月22日,767-843,累计上涨76元。

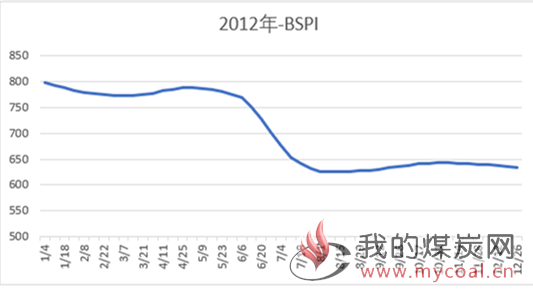

2012年,3月7日至4月25日,772-787,累计上涨15元。

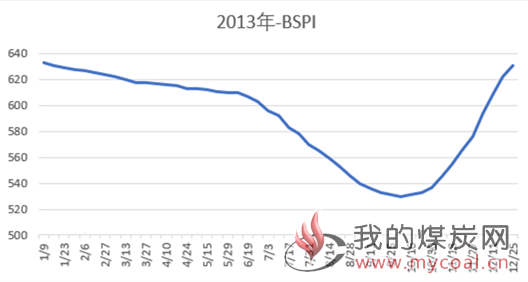

2013年,春季煤价没有反弹。

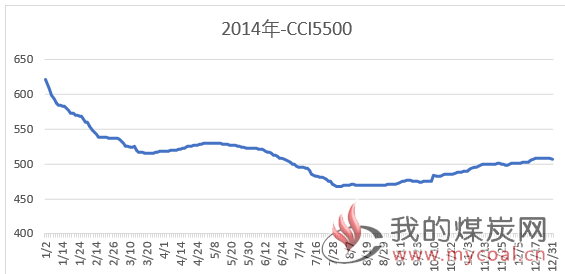

2014年,3月21日至5月8日,515-530,累计上涨15元。

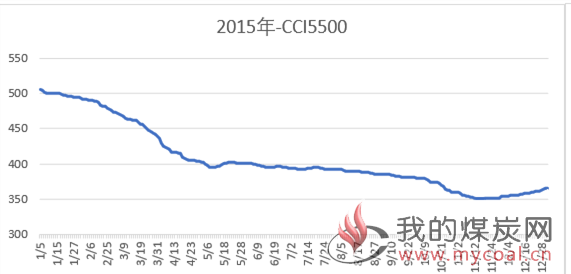

2015年,5月11日至5月22日,395-403,累计上涨8元。

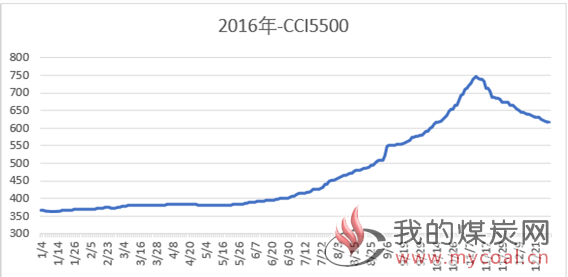

2016年,一路上涨没有回头。

2017年,2月16日至3月21日,590-691,累计上涨101元,4、5月份大幅下跌后,6月初再度上涨。

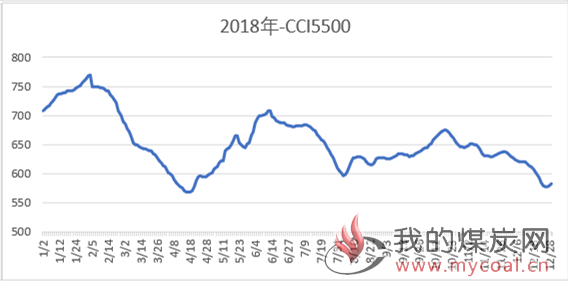

2018年,4月18日至6月14日,569-708,累计上涨139元。

从历史情况来看,2009年以来,除了2013年之外,每年春季煤价都会不同程度上涨。市场供需紧平衡的时候,涨的多,就像09-11年;市场宽松的时候,涨的少,12-15年是这样。

17年涨的早涨的多,前提是之前在政策调控影响下煤价跌的多,5500跌了150,而当时需求很好,库存又很低,担心供暖季结束后重新恢复276,补库需求提前启动。之后,相关部门加快释放先进产能,默认不再执行276,市场随之降温,价格高位回调。进入6月份之后,随着用电旺季来临,价格再度上涨。

18年,随着煤炭产能不断释放,供需偏紧局面逐步改变,但是限制了汽运集港之后,沿海结构性供应问题开始突出,在煤价经历了2月初至4月中旬累计下跌近200元之后,受进口政策收紧影响煤价开始止跌反弹,之后再加上日耗的配合,煤价出现了一波大幅反弹。

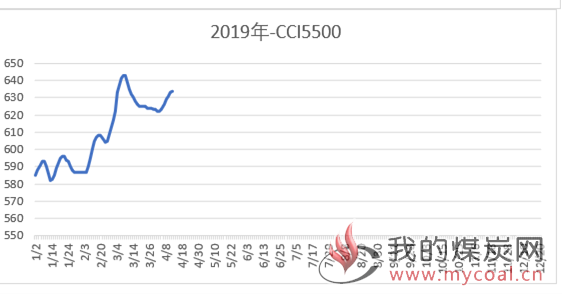

目前进口政策已经常态化,不存在进一步收紧预期;铁路运能和港口下水能力提高,大秦检修结束之后,运力不存在问题;电煤需求同比一般;无论是重点电厂还是沿海六大电,库存绝对量都不算低。当前的主要问题还在于榆林煤炭供应恢复比较慢。基于以上认识,4、5月份煤价上涨空间可能不大,环渤海5500高点估计也就在650左右。但是,考虑到今年是建国70周年,年初以来安全事故又频发,后期供应的担忧是持续存在的。