01全球海上风电概况

2018年全球海上风电市场继续稳步发展。据全球风能理事会(GWEC)统计,2018年全球海上风电新增装机容量约4.5 GW,较2017年基本持平,约占全球风电新增装机容量的8.8%;截至2018年底,全球海上风电累计装机容量为23.1 GW,较2017年增长24%,占全球风电总装机容量的近4%。

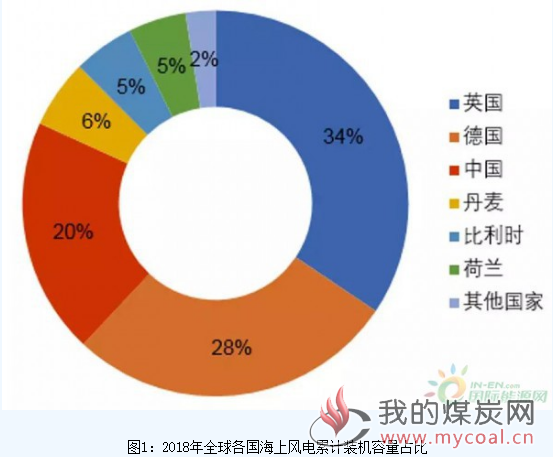

欧洲和以中国为代表的亚洲地区仍是全球海上风电最大的市场。其中,英国、德国、中国继续占据全球海上风电累计装机容量的前三位,分别达到8 GW、6.4 GW和4.6 GW,这三个国家的总装机容量占全球总容量的八成以上(图1)。

新增装机容量方面,各国略有变动。据GWEC统计,中国首次成为海上风电新增装机容量最大的国家,以1.8 GW位居全球首位。其后为英国和德国,新增装机分别为1.3 GW和0.9 GW(图2)。

此外,其他亚洲国家和地区的发展态势日趋明显。其中中国台湾地区(2018年竞价规模达1664 MW)、韩国和日本正在推进项目投资与供应链建设。越南和印度虽然尚处于市场开发早期阶段,但其海上风电发展潜力不俗,分别达到27 GW和60 GW。政府部门的承诺和支持对于保持亚洲地区海上风电产业的发展势头将起到重要作用。

02主要市场介绍

欧洲为全球海上风电提供稳固的市场需求

截至2018年底,欧洲海上风电累计装机容量达到18.3 GW,继续保持全球最大的海上风电市场地位。根据欧洲风能协会(WindEurope)公布的最新数据,2018年欧洲共有18个新的海上风电场并网,新增海上风电机组409台,新增装机容量2.65GW,保持较为稳定的发展规模和速度。

英国的海上风电累计装机容量排名欧洲第一,占比44%;德国第二,占比34%;接下来是丹麦(7%),比利时(6.4%),以及荷兰(6%)。前五名的国家占据欧洲市场的比例高达98%。其他的国家(如西班牙、芬兰、法国、瑞典、挪威和爱尔兰)的总装机容量仅为2%(图3)。

海上风电机组制造方面,Siemens Gamesa和MHI Vestas Offshore Wind两家整机商占据了欧洲海上风电95%的新增市场份额,分别达到62.2%和33.3%(图4)。

海上风电机组的额定功率逐步提高,2018年安装风机的平均单机功率增长到6.8 MW,较上一年度提高15%,并且随着新机型设计的公布,预计未来几年机组功率将继续增长并实现商业化。

中国成为全球最大的海上风电新增市场

随着开发技术和产业链实力的持续进步,中国海上风电近年来得以稳步推进。根据中国可再生能源学会风能专业委员会(CWEA)的统计数据,2018年中国海上风电累计装机容量达到约4.44 GW,新增装机量达到1.65 GW,同比增长42.7%(图5),成为全球新增装机容量最大的国家。

中国整机制造企业市场份额集中度高。截至2018年,国内海上风电整机制造前十名企业占据市场份额的99%以上。其中前三家企业(上海电气、远景能源、金风科技)占据了全部份额的85%左右(图6)。

经过多年设计和建设经验的完善和积累,我国海上风电造价成本持续下降。江苏、浙江区域海上风电单位千瓦造价约为1.4万-1.6万元/kW,广东和福建区域造价约为1.6-1.9万元/kW。

政策环境平稳利于产业发展。截至目前,本年度主要出台了两项影响海上风电的政策。一是可再生能源电力消纳责任权重政策,将为沿海风资源良好、非水可再生能源比重较低省份的海上风电发展提供良好机遇;二是2019年风电上网电价政策,对2019年和2020年的电价进行调整,并未对海上风电项目平价上网提出具体要求,这为今后2-3年海上风电项目继续夯实产业基础提供了重要的窗口期。总体来说,我国海上风电仍处于产业发展的起步阶段,稳定的政策环境对支持技术进步、积累运营经验将起到重要的保障作用。

03全球海上风电展望

据GWEC预测,在未来的五年,海上风电将成为真正的全球市场,年度新增装机容量不断提高,亚洲成为装机容量增长的主要市场之一(图7)。到2023年,全球年度海上风电新增容量在全部风电市场中的占比将由2018年的8%增长到22%左右。据Wood Mackenzie可再生能源部门预计,到2027年全球开展海上风电开发的国家数量将扩展到18个。

下一代风电机组的规模将成为影响全球海上风电行业发展趋势的关键因素。未来十年中,单机额定功率不断增长,新一代风机的功率将处于10-12 MW之间。

随着海上风电成为全球市场,欧洲的经验、专业知识和供应链也将扩展到传统的欧洲边界以外。新市场需求的激增将促进欧洲供应链全球化,并使新供应商进入市场。

中国海上风电展望

中国海上风电建设正在高速推进,已实现连续5年装机增长。根据国家《风电发展“十三五”规划》,到2020年全国海上风电开工建设规模达10 GW,力争累计并网容量达5 GW以上。根据各省获批复的海上风电规划,全国海上风电未来规划总量近100 GW,主要集中在广东省(规划到2030年建成30 GW)、江苏省(约14.7 GW)、福建省(约13.3 GW)、山东省(约12.8 GW)和浙江省(约6.5 GW)等地区。

从机组规模来看,海上风电机组将逐步向大功率、本地化发展。随着6 MW风电机组步入商业化运行阶段,国内整机制造商也开始了8-10 MW机组的研制和试验工作。随着技术研发水平不断提高,中国海上风电预计将加快迎来“10兆瓦时代”。

电价新政刺激产业进步。自2019年下半年起,全国海上风电新核准项目将迎来通过竞争确定上网电价的新政。其中,符合标准的新核准近海风电指导价格将在2019和2020年分别下调至0.8元/kWh和0.75元/kWh,新核准潮间带风电项目适用陆上风电指导价。海上风电产业的技术进步和成本下降的速度将得到提升,产业将向更加市场化方向发展。

总体来看,中国海上风电发展在未来一段时间内有望进一步提速。需要引起产业重视的是,我国海上风电起步晚、经验少,在提升技术研发能力、推动产业升级、提高运维技术水平等方面需要持续做出努力,保障产业健康发展。