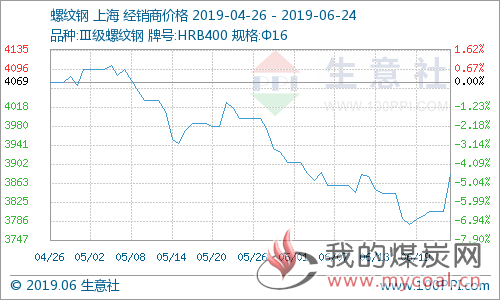

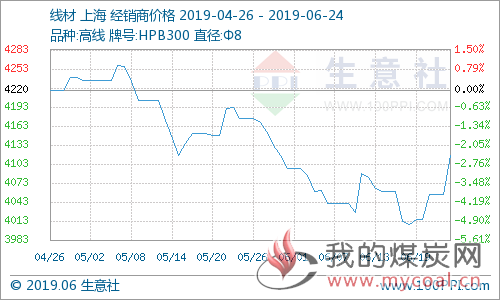

6月下旬以来,国内建筑钢材价格止跌反弹,强势回涨,一方面是又因为铁矿石等原料价格持续走高带来的产业链传导行情;另一方面则是上期所螺纹主力合约的连涨5天行情的推动。截至6月24日,¢16三级螺纹钢江浙沪市场均价在3881元/吨,¢8高线江浙沪市场均价在4116.67元/吨,分别较6月中最低点价格上涨2.67%与2.70%;但其中螺纹价格较6月初下跌0.64%,线材却小涨0.49%,出现背离的原因主要是线材市场金融属性较弱,前期跌势较少,价格波动低。不过整体而言,建筑钢材市场出现短期的好转行情。

原料方面:国内进口铁矿石市场价格自3月涨势起,一路飙升,基本无跌势,仅出现两次回调行情,导致其价格在3个月时间内大幅上涨38%左右,钢厂利润被大幅压缩。截至6月24日,澳洲62%PB粉矿港口车板均价在860元/湿吨,较月初大涨10.78%,当月最大涨幅在14.31%。相比于成材市场弱势,进口矿石市场整体价格持续坚挺走高,一方面是港口库存的持续大幅下降(库存为11752.30万吨,连降7周,并创下2017年2月以来的新低水平);另一方面则是钢厂高炉开工率和产能利用率均保持高位(高炉开工率在84.4%,高炉炼铁产能利用率在84.54%),需求稳定,支撑矿石现货价格,进而延缓成材跌势,并推升成材涨势。

供应方面:截至6月24日,全国137家螺纹钢厂开工率在79.02%,周环比持平,同比增6.52%,当周产量在376.32万吨,周环比减1.54%,同比增21.24%;全国92家线材厂开工率在75.15%,周环比增1.19%,同比增2.95%,当周产量在163.67万吨,周环比增1.44%,同比增20.21%。由此可见,建筑钢材厂生产积极性依旧较高,市场供应饱满,拖累建材现货价格。

库存方面:截至6月24日,螺纹钢厂库存量在229.26万吨,周环比增4.5万吨,社会库存在556.65万吨,周环比增5.41万吨;线材厂库存量在62.40万吨,周环比降0.58万吨,社会库存在132.05万吨,周环比增2.51万吨。显示市场去库存化减弱,库存逐步堆积,贸易商出货压力增加,厂提资源增多,对价格市场形成下跌压力。

需求方面:据统计局数据显示,2019年1-5月份,全国房地产开发投资同比增长11.2%,增速比1-4月份回落0.7个百分点。房地产开发企业房屋施工面积同比增长8.8%,增速与1-4月份持平。房屋新开工面积同比增长10.5%,增速回落2.6个百分点。显示了终端房地产市场在近两个月出现低迷态势,限制了下游工地的开工行情,进而导致建筑钢材市场成交疲软,价格难现涨势。

期货方面:螺纹钢主力合约在经过了近两个月的区间震荡行情下,在6月下半月出现明显的回涨行情。且截止6月24日夜盘收盘,已经连续上涨6天至3976元/吨,并接近4000元/吨的平台价格。使得市场信心十足,看好后市。

综上所述,生意社螺纹钢分析师认为,建材市场供应并未有明显的缩减,依旧保持旺盛;而终端房地产需求却出现小幅收缩,但市场未来基建投资还是保持稳步增长;这就导致了建材的基本面目前还是“供需宽平衡”,对价格形成高位支撑。但是原材料价格的持续疯涨,大幅的缩减了钢厂利润,使得市场压缩了贸易商利润,即使钢厂补贴亦亏损;且主流钢厂在6月下旬的产品出厂价格是下调为主;导致了贸易商在成交上让利阴跌,回笼资金;报价上随行就市,波动不断。因此就现在的建材行情,需求和成交在未来长期内都会保持一般和尚可,价格主要还是看市场心态,以及期货走向。预计本周螺纹期现货破4000元/吨,线材现货至4200元/吨。